![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Какие перспективы у акций Аэрофлота и стоит ли инвестировать в них в условиях экономической нестабильности?

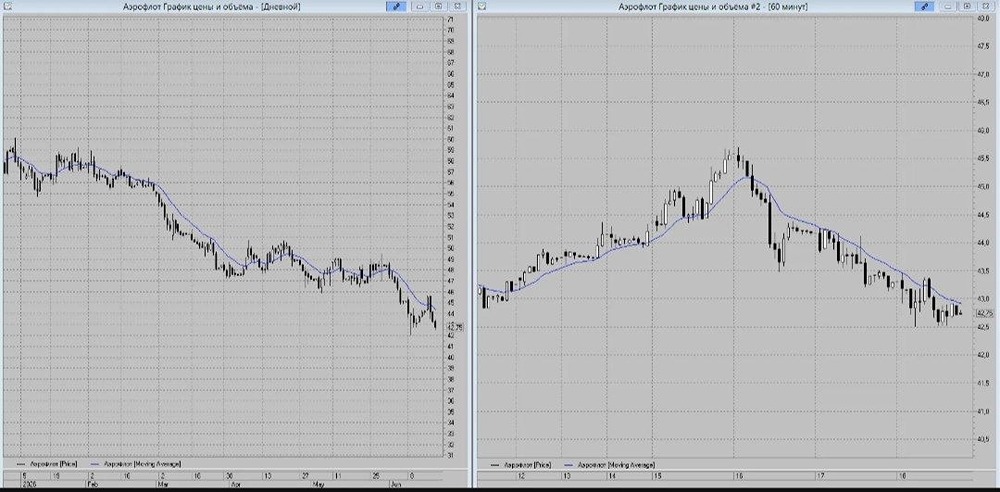

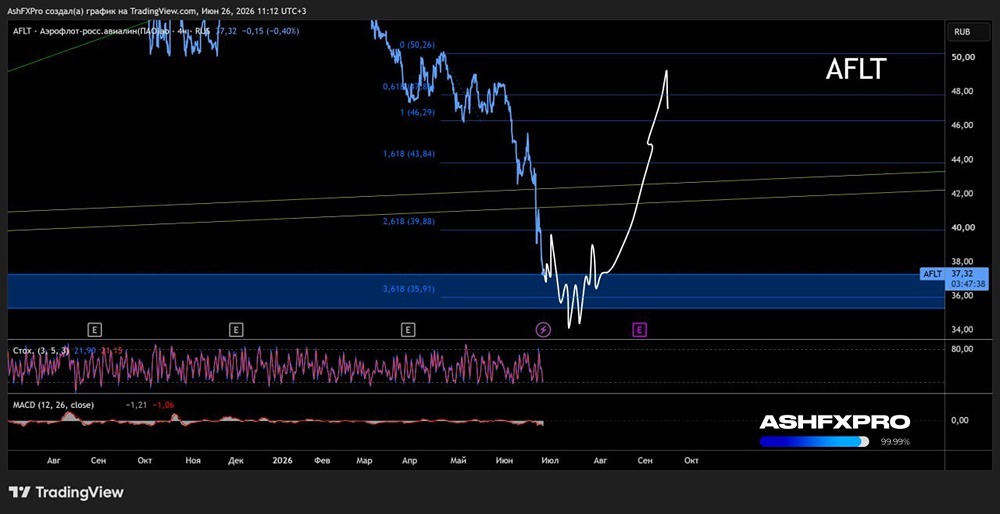

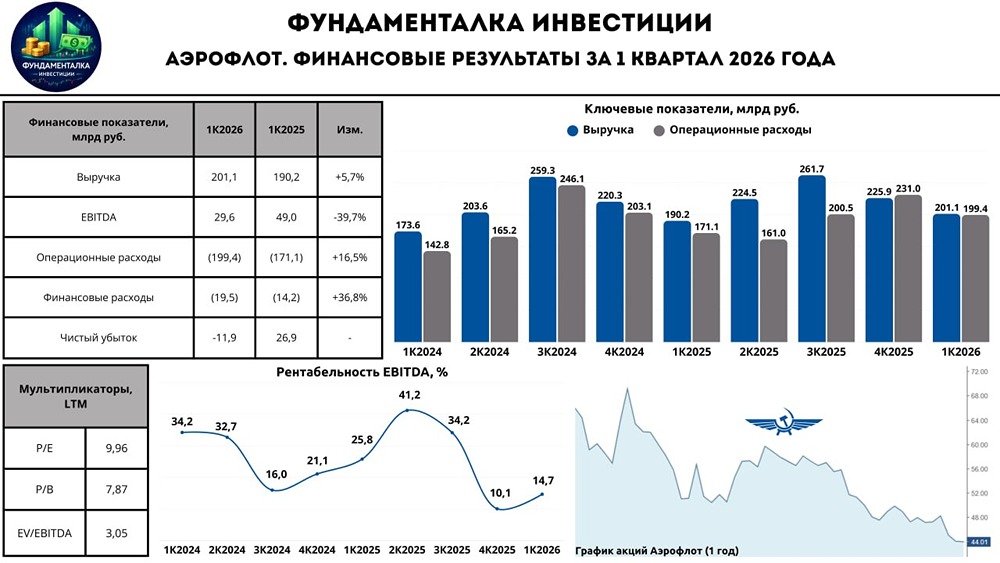

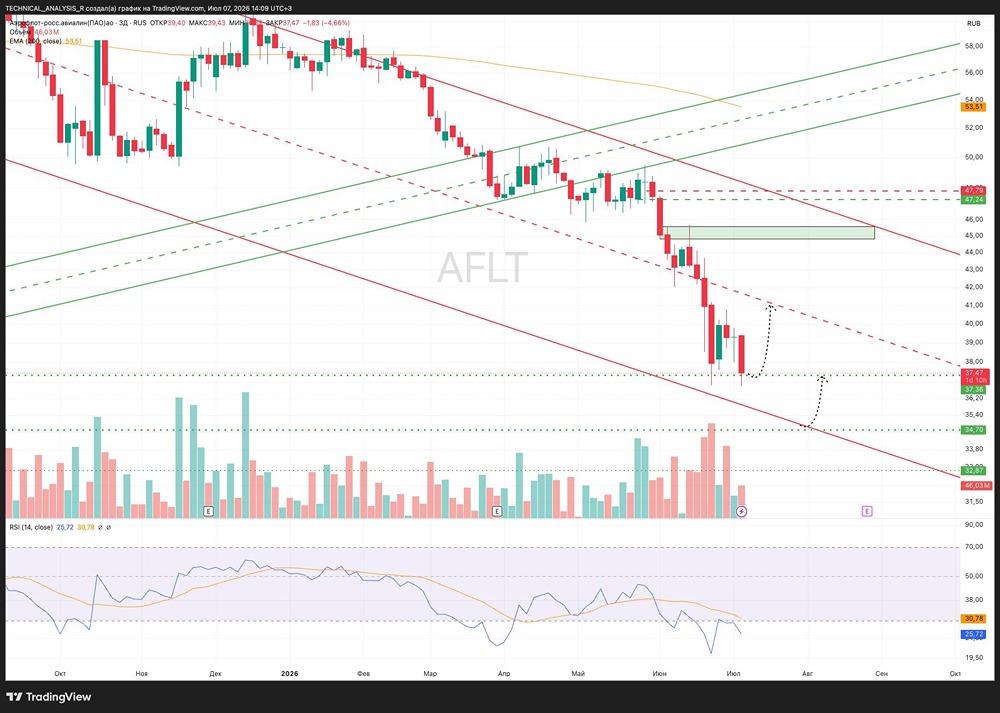

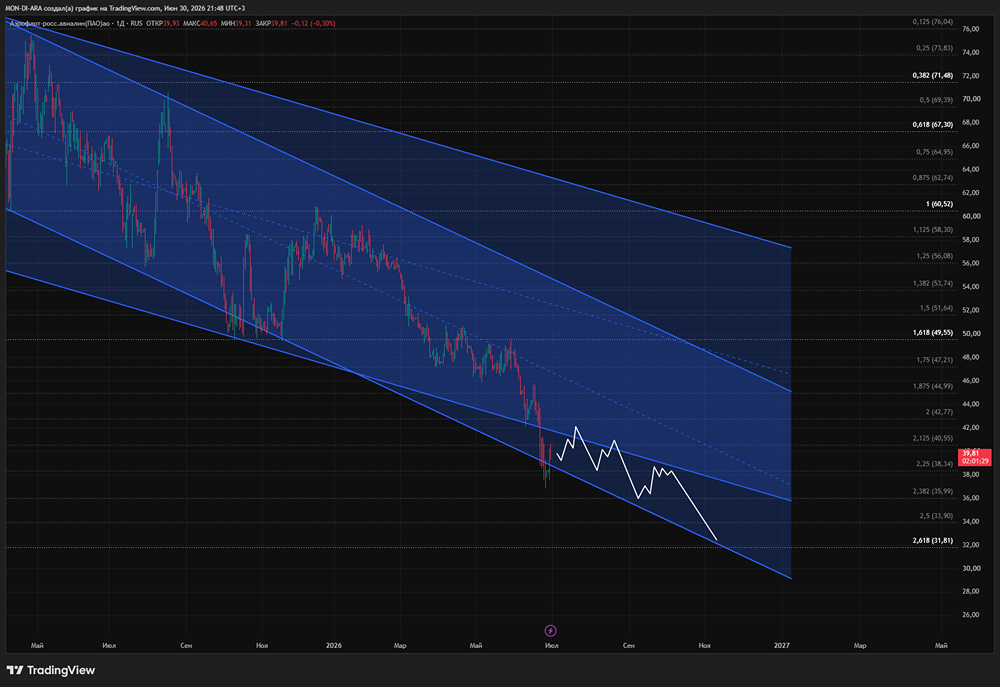

Готовимся к взлёту: компания показывает уверенный рост 🔹 Крупнейший национальный авиаперевозчик, Аэрофлот, представил свою финансовую отчётность за первое полугодие 2025 года и провёл конференц-звонок. Сейчас самое время внимательно рассмотреть эти данные. 🔹 Выручка компании выросла на 10% (по сравнению с прошлым годом) и составила 414,8 млрд рублей. Это произошло благодаря увеличению числа пассажиров и среднего чека. Рост реальных доходов населения и открытие новых маршрутов позволили Аэрофлоту стабильно наращивать доходы. 🔹 Компания открыла дополнительные рейсы из Санкт-Петербурга, Казани, Калининграда, Уфы и Екатеринбурга. Это способствует оптимальной загрузке самолётов и повышает эффективность флота. Я часто летаю и вижу, что в самолётах нет свободных мест, так что верю в успех этой стратегии. 🔹 Пассажирооборот на международных линиях вырос на 7,7% (по сравнению с прошлым годом). Эти направления являются высокомаржинальными для компании. Дальневосточный хаб увеличил пассажиропоток более чем в полтора раза. Это стало возможным благодаря активному освоению азиатских маршрутов. 🔹 Однако ситуация в авиаотрасли остаётся сложной. Расходы на персонал и аэропортовые сборы выросли, а доходы от топлива снизились. Это привело к сокращению скорректированного показателя EBITDA на 29,4% (по сравнению с прошлым годом) до 82,8 млрд рублей. 🔹 Аэрофлот активно использует стратегию валютного хеджирования. Благодаря этому крепкий рубль положительно влияет на финансовые результаты компании. Чистая прибыль выросла на 75,7% (по сравнению с прошлым годом) и достигла 74,3 млрд рублей. 🔹 Благоприятная курсовая динамика также положительно сказывается на долговой нагрузке компании. Чистый долг снизился на 20% до 476 млрд рублей, а соотношение чистого долга к EBITDA уменьшилось с 2,5x до 2,3x. 🔹 На конференц-звонке обсуждались вопросы страхового урегулирования авиапарка. С 209 самолётов уже снята двойная регистрация, а ещё около 17 самолётов перейдут под страховое урегулирование во второй половине года. Это повысит гибкость компании и снимет юридические риски, связанные с иностранным флотом. 🔹 Руководство также подчеркнуло, что активно развивает Красноярский хаб. Оптимизация расписания позволяет эффективно использовать флот и достигать высоких показателей загрузки кресел и доходности. 🔹 Несмотря на эффект высокой базы, Аэрофлот постепенно наращивает финансовые показатели. Это подтверждает эффективность бизнес-модели компании и её статус лидера среди отечественных авиаперевозчиков. Хотя вызовы в отрасли остаются, Аэрофлот демонстрирует стратегическую гибкость. Сокращение долга, освоение новых международных направлений и развитие хабов говорят о том, что компания адаптируется к новым реалиям и закладывает фундамент для будущего роста. ❗️ Важно помнить, что в бизнесе Аэрофлота присутствует сезонность. Самые сильные результаты обычно наблюдаются в третьем квартале. С нетерпением жду следующий квартальный отчёт, который мы обязательно проанализируем вместе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

PavelDonetskikh

Надеюсь,на частые полеты вверх

PavelDonetskikh

И мягкие приземления