![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

Анализ финансовых результатов Аэрофлота за 1 квартал 2025: рост выручки, снижение EBITDA и дивиденды впервые за 6 лет

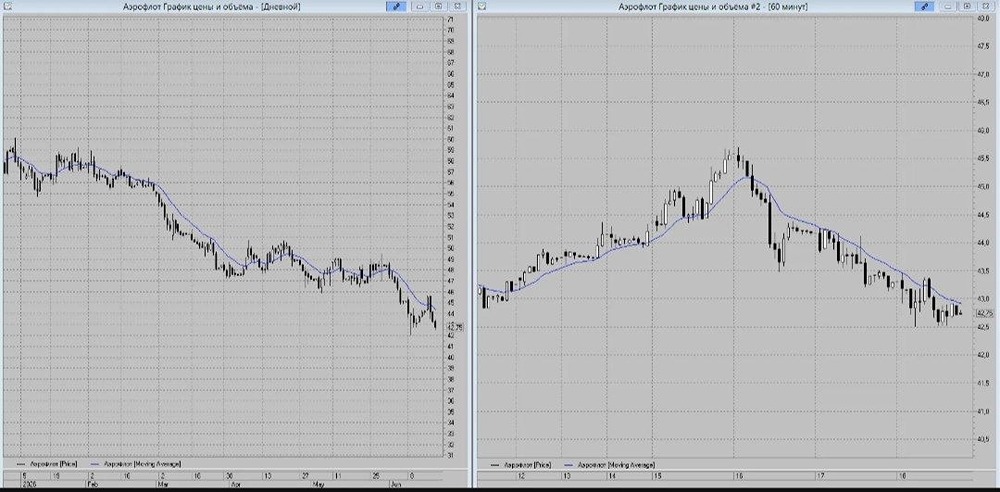

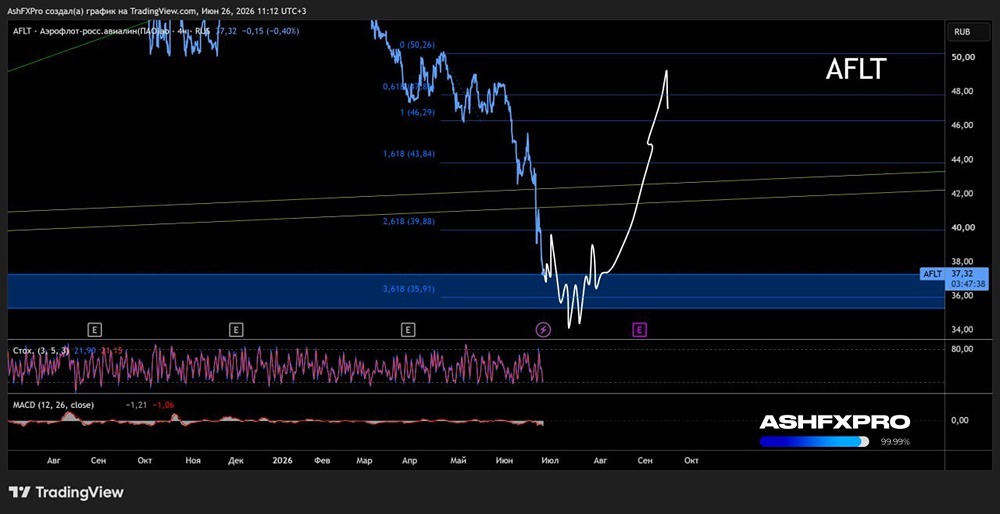

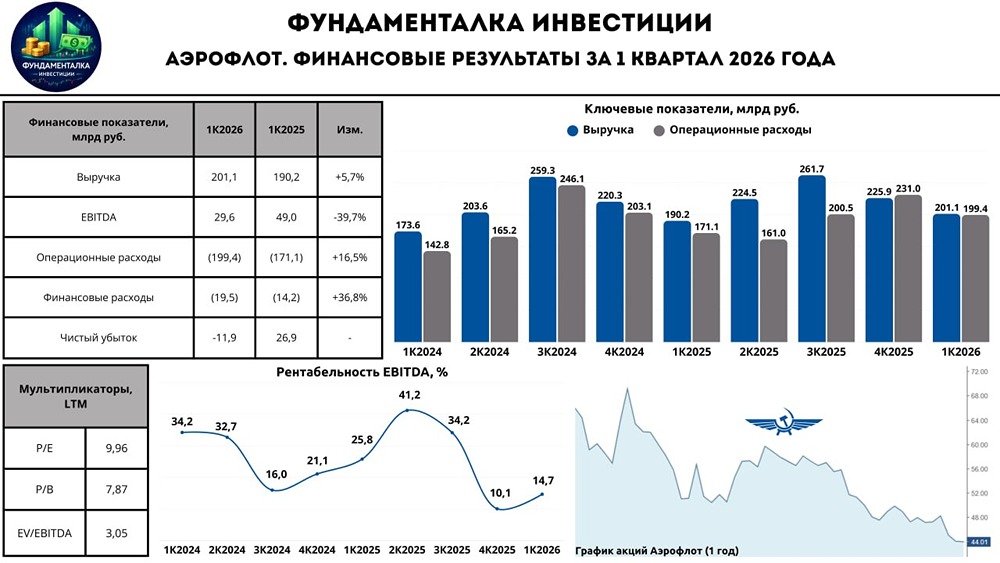

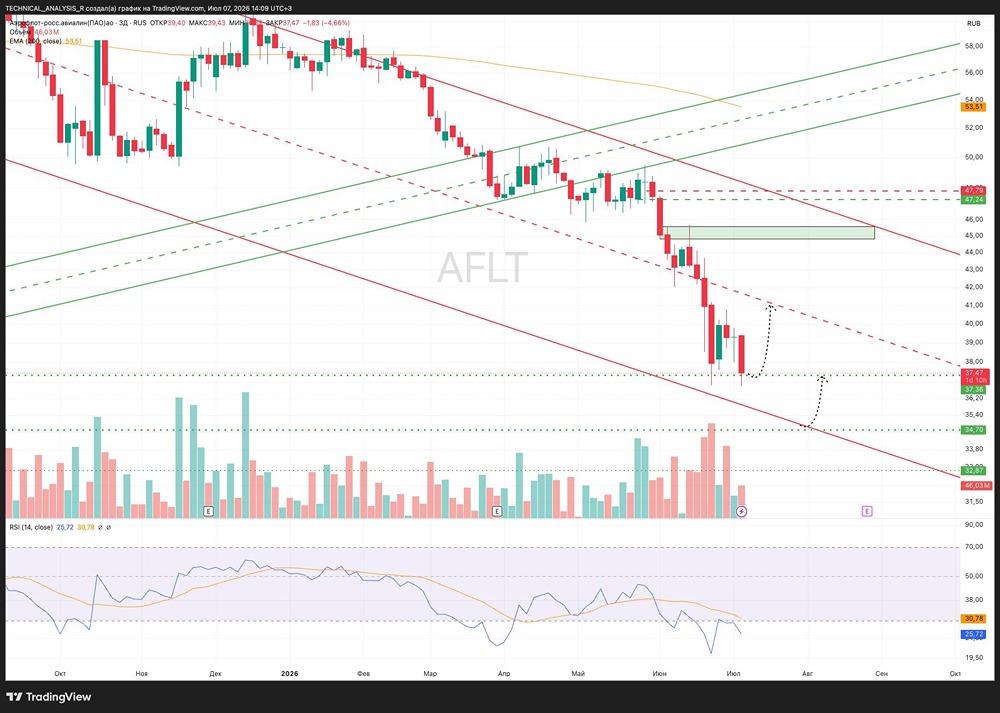

Аэрофлот (AFLT): Неожиданные дивиденды и перспективы восстановления. ▫️ Капитализация: 258,7 млрд ₽, цена акции: 65,9 ₽. ▫️ Выручка за 4 квартал 2023 года: 873,4 млрд ₽. ▫️ EBITDA за 4 квартал 2023 года: 227,3 млрд ₽. ▫️ Чистая прибыль за 4 квартал 2023 года: 83 млрд ₽. ▫️ Скорректированная чистая прибыль за 4 квартал 2023 года (скор. ЧП TTM): 51,2 млрд ₽. ▫️ P/E TTM: 5,1. ▫️ Прогнозный дивиденд на 2024 год: 8%. 👉 Несмотря на оптимистичные прогнозы, результаты первого квартала 2025 года оказались не самыми удачными. Выручка выросла лишь до 190,2 млрд ₽ (+9,6% по сравнению с прошлым годом), скорректированная EBITDA упала до 49 млрд ₽ (-17,4% по сравнению с предыдущим годом), а скорректированная чистая прибыль составила -11,2 млрд ₽ (с учетом курсовых разниц, результата хеджирования и дохода от восстановления резервов). ✅ Впервые с 2018 года Аэрофлот вернулся к положительным показателям капитала по МСФО, достигнув 1 млрд рублей (на долю акционеров). Оздоровление баланса продолжается, и теперь нет ограничений на выплату дивидендов. ✅ Чистый долг с начала года сократился до 541 млрд рублей при коэффициенте ND / скорректированная EBITDA = 2,4. Долговая нагрузка остается высокой, но начинает выглядеть более управляемой. ✅ Совет директоров Аэрофлота рекомендовал выплатить 50% от скорректированной чистой прибыли, что составляет 5,27 рублей на акцию. Дивидендная доходность по текущим ценам — 8%. Это первые выплаты за шесть лет. 📊 Возможность платить дивиденды появилась после достижения положительного капитала (хотя он сформирован разовыми бумажными доходами) и постепенного отказа государства от прямой поддержки. Прямые субсидии исчезли, демпфер сокращается, остался только льготный лизинг. ❌ Затраты на предельный пассажирооборот за исключением прочих доходов и расходов выросли на 12,1% по сравнению с прошлым годом и составили 5,31 рубля. Рост опережает рост выручки, и в основном увеличиваются постоянные статьи расходов. ❌ Операционные показатели также замедляются: общий пассажирооборот вырос лишь на 0,8% по сравнению с предыдущим годом и составил 11,6 млн пассажиров, а занятость кресел снизилась до 88,1%. Все указывает на то, что компания достигла потолка по спросу и занятости, и рост в этом направлении ограничен. Вывод: После того как Аэрофлот оправился от кризисов, государство сразу же решило получить дивиденды. Для миноритариев это хорошо, но текущие показатели указывают на ухудшение ситуации в 2025 году: спрос снижается, расходы растут быстрее выручки, а запаса ликвидности практически нет, что приведет к увеличению долга после выплаты дивидендов. На мой взгляд, компания остается слишком дорогой, и идеи для инвестирования в акции нет. Из-за больших дополнительных эмиссий акции могут казаться недооцененными, но это лишь иллюзия. Капитализация находится на пике. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.