![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

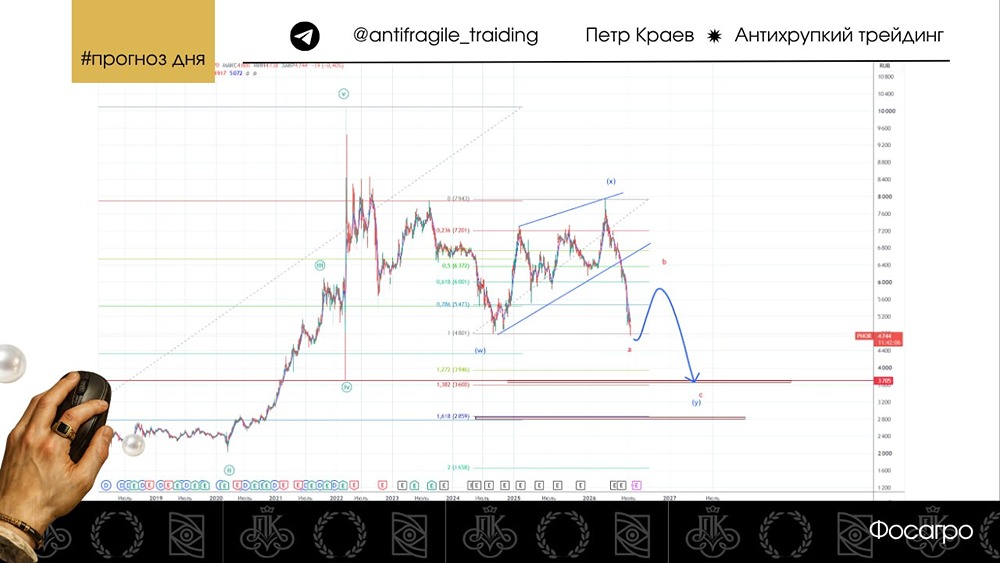

Прогноз акций Фосагро: когда можно начать покупать? Анализируем

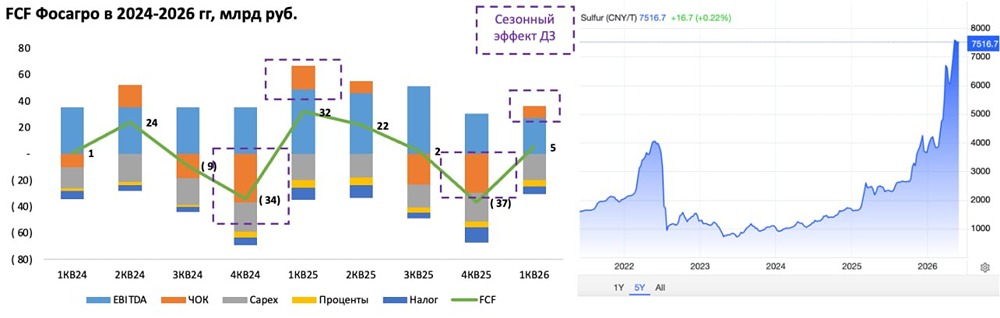

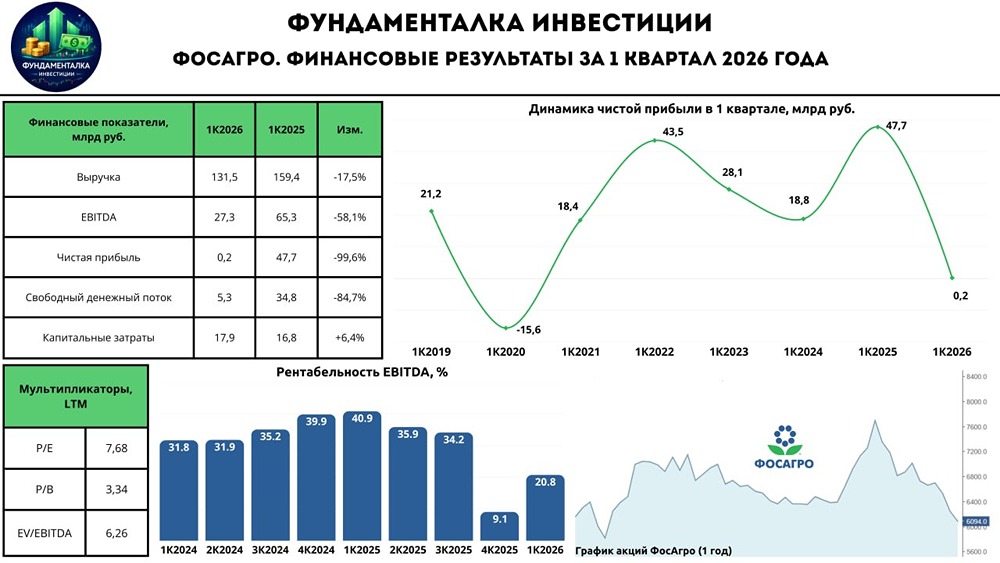

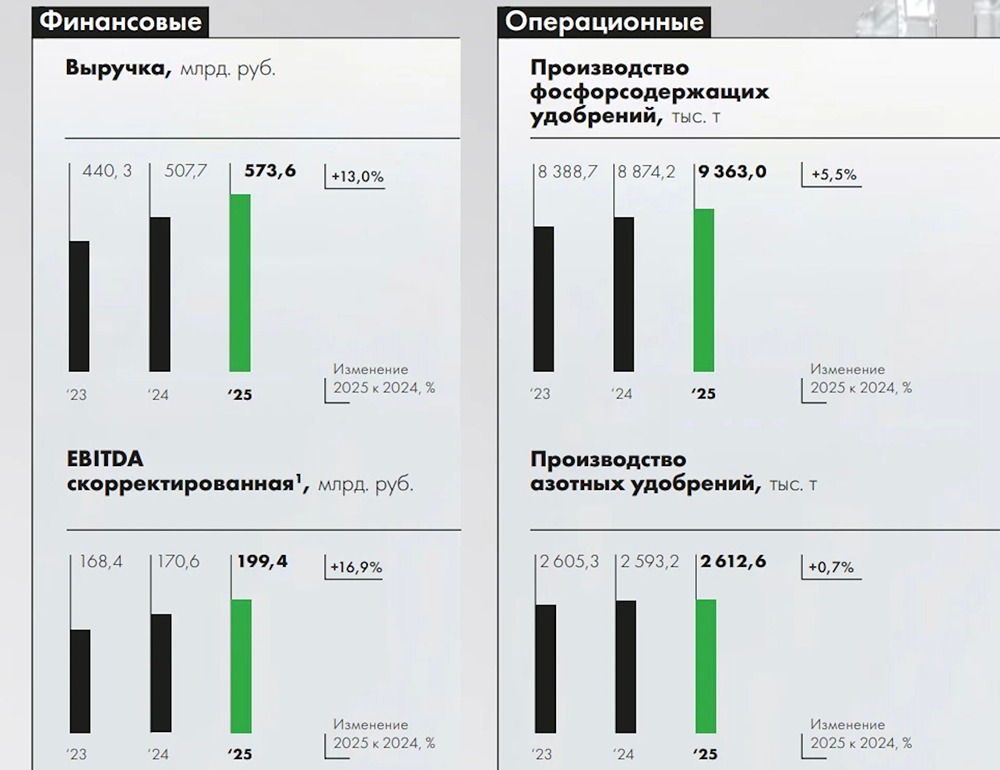

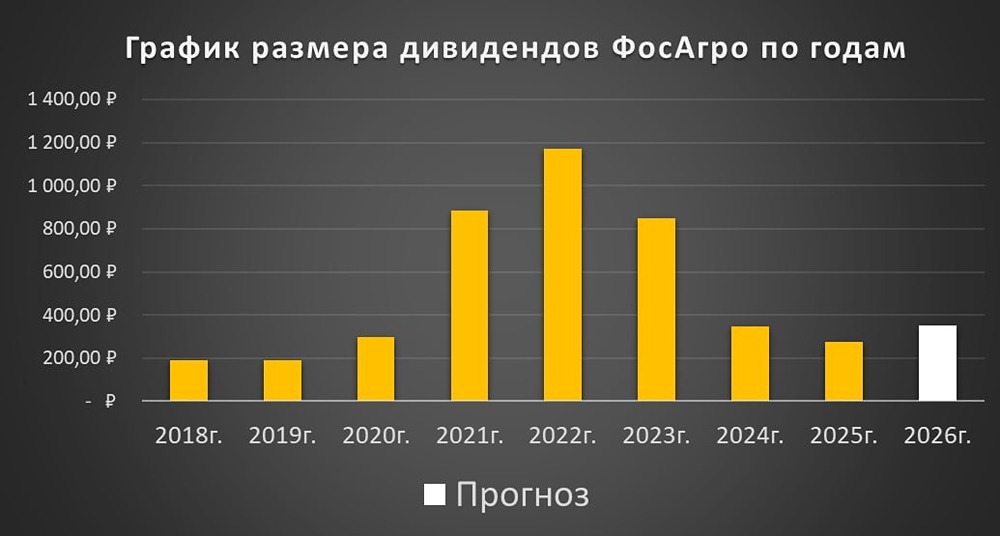

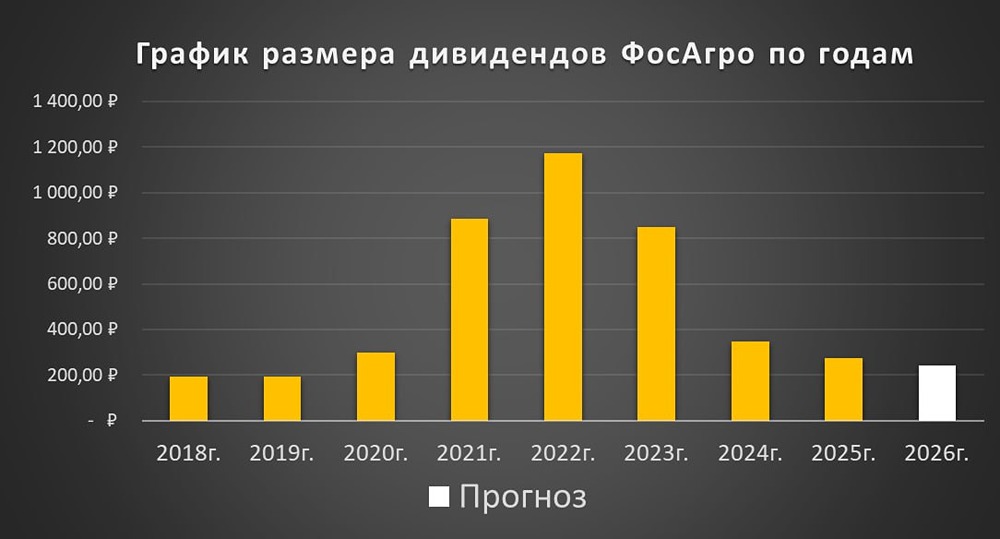

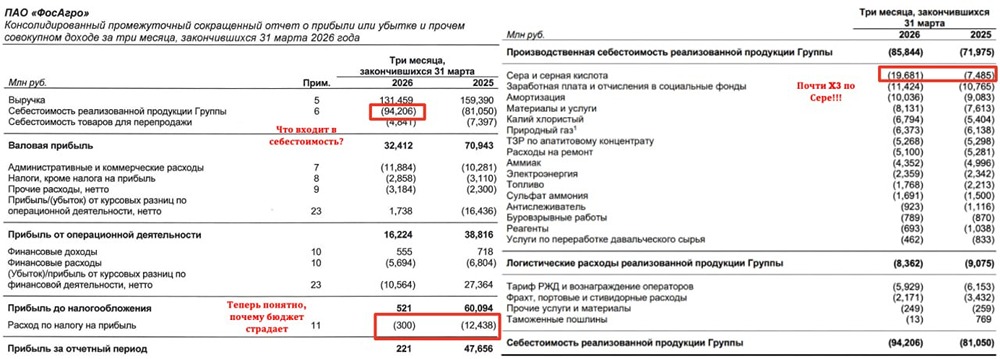

Обзор ФосАгро ФосАгро — один из крупнейших европейских производителей фосфорных удобрений и мировой лидер по добыче высококачественного фосфатного сырья. Финансовые показатели: Выручка: - 2023: 440,3 млрд руб. - 2024: 507,7 млрд руб. - 2025: 573,6 млрд руб. - 2026 (LTM): 545,7 млрд руб. Темпы роста: примерно 10% Прибыль: - 2023: 104,1 млрд руб. - 2024: 100,4 млрд руб. - 2025: 102,9 млрд руб. - 2026 (LTM): 55,5 млрд руб. Темпы роста: около 4% - Капитализация: 760,6 млрд руб. - Темпы роста EPS: 4% - P/E: 13,7 (среднее — 13,5) - P/BV: 2,99 (среднее — 3,1) - EV/EBITDA: 6,1 (среднее — 6,72) - ROE: 42,9% (среднее — 14%) - Чистый долг: 320 млрд руб. (+23,5% г/г). Дивиденды: - 2021: 885 руб./акцию - 2022: 1173 руб./акцию - 2023: 849 руб./акцию - 2024: 345 руб./акцию - 2025: 273 руб./акцию Темпы роста дивидендов: около 3%. Совет директоров рекомендовал не выплачивать дивиденды за 2025 год. Это решение связано с высокой долговой нагрузкой (Чистый долг/EBITDA = 1,8х) и отрицательным свободным денежным потоком во втором полугодии. Согласно дивидендной политике, выплаты должны составлять не менее 50% чистой прибыли при соотношении Чистый долг/EBITDA до 1,5. При более высоком значении этого соотношения выплаты могут быть менее 50%. Доходность акций с учетом дивидендов за 2025 год: -3%. Прогноз дивидендов на 2026 год: 290–470 руб./акцию (5–7%). Компания не смогла воспользоваться благоприятной конъюнктурой в первом квартале 2026 года и, вероятно, не покажет сильных результатов во втором квартале из-за укрепления рубля и роста затрат на серу. Для возвращения к более значительным дивидендам компания планирует снизить соотношение Чистый долг/EBITDA до 1х. Сейчас этот показатель составляет 1,8х. Вывод: [▫️](https://mondiara.com/) Цены на удобрения выросли из-за блокады Ормузского пролива, но это не помогло компании. [▫️](https://mondiara.com/) В первом квартале 2026 года ФосАгро показала слабые результаты: выручка упала на 18% до 131 млрд руб., операционная прибыль снизилась с 55 до 15 млрд руб. Это связано с укреплением рубля и ростом затрат на серную кислоту. [▫️](https://mondiara.com/) Дивиденды за первый квартал составили 0 руб. [▫️](https://mondiara.com/) Несмотря на улучшение экономической ситуации, финансовые результаты второго квартала также могут быть под давлением. [▫️](https://mondiara.com/) Укрепление курса и рост себестоимости негативно влияют на маржинальность компании. [▫️](https://mondiara.com/) Возможно, ФосАгро снова откажется от промежуточных дивидендов в этом году. [▫️](https://mondiara.com/) В итоге, даже при высоких ценах на удобрения, укрепление рубля может нивелировать все положительные факторы. [▫️](https://mondiara.com/) Влияние атак БПЛА и рост цен на серу также могут негативно сказаться на компании. В результате, мой взгляд на акции ФосАгро остается нейтральным. Без девальвации рубля перспективы компании выглядят ограниченными. В среднем сценарии прибыль за 2026 год составит 70–90 млрд руб., что даст P/E = 8,3–10,7 и дивидендную доходность около 5–7%. Однако это при повышенной долговой нагрузке, что делает инвестиции менее привлекательными. Даже после коррекции, при текущем валютном курсе, дисконта в акциях ФосАгро практически нет. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор:Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ