![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Анализ акций Фосагро: пришло ли время для покупок? Ищем ответы

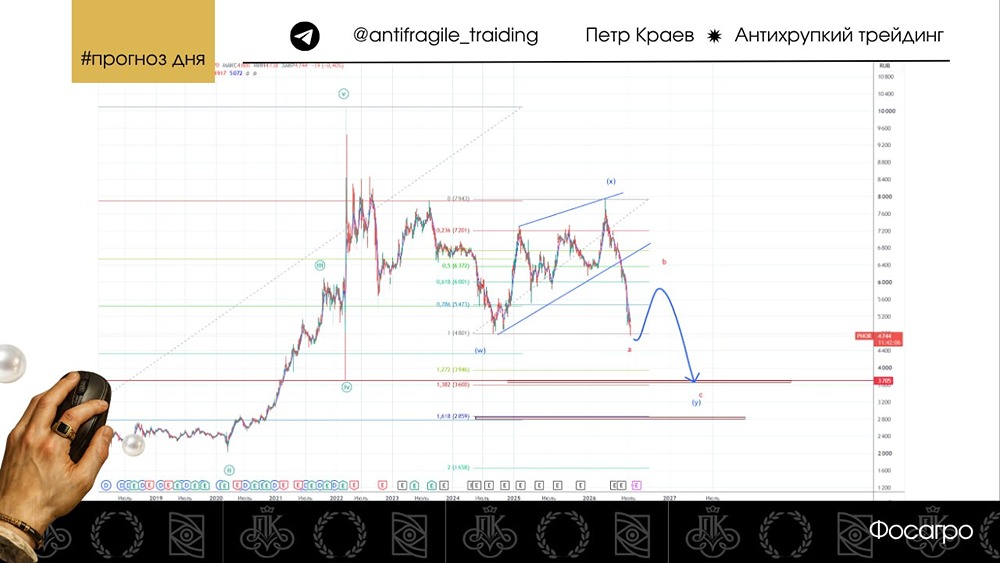

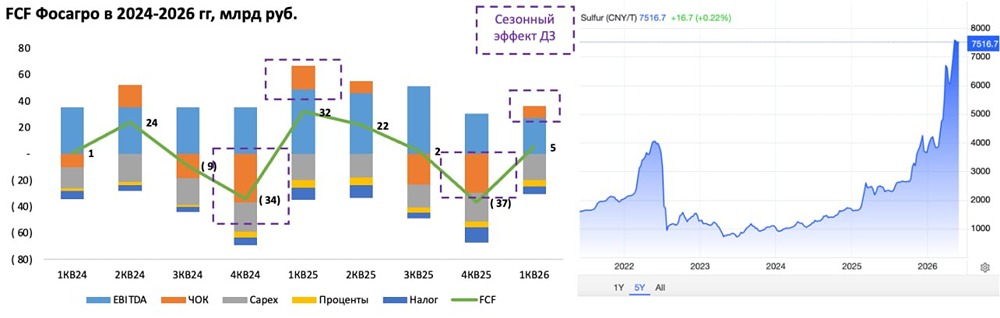

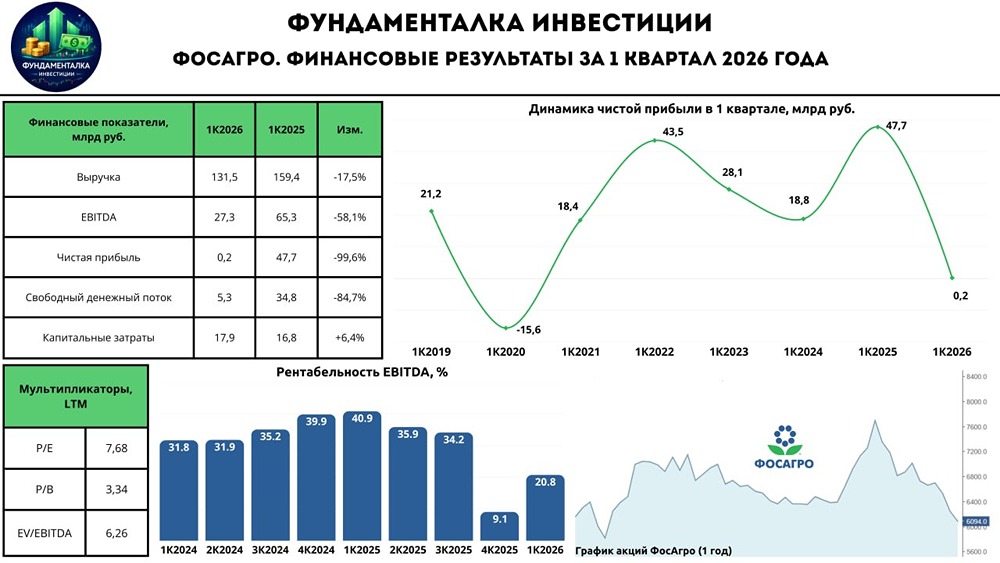

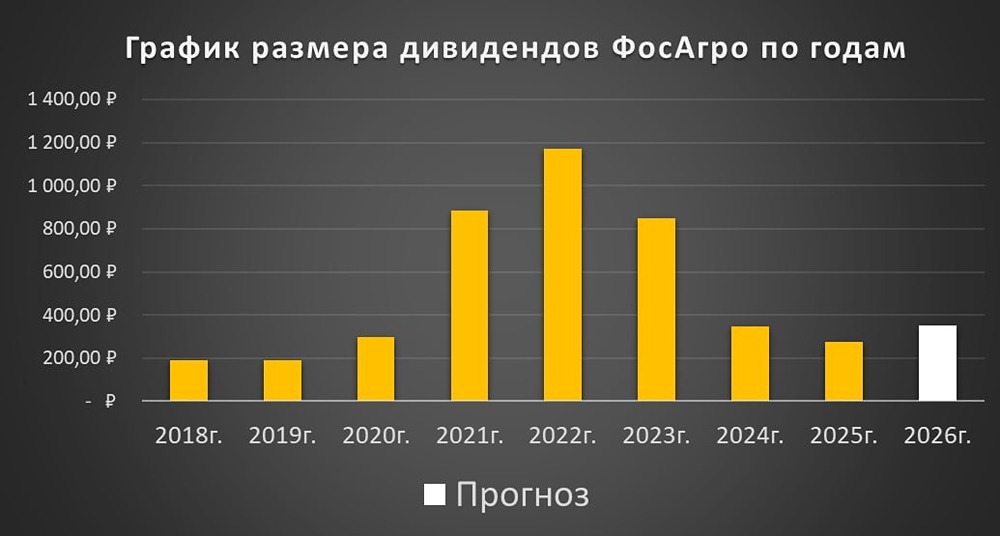

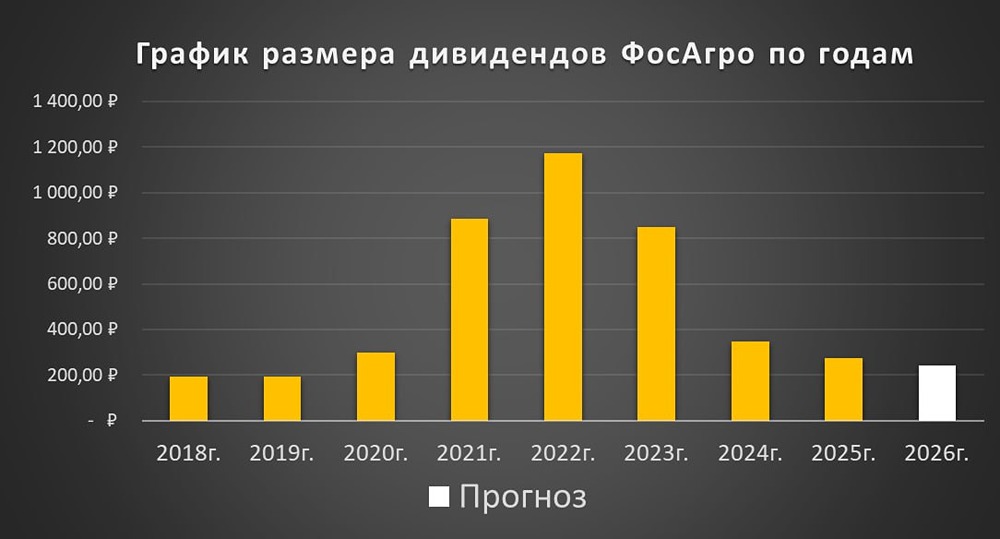

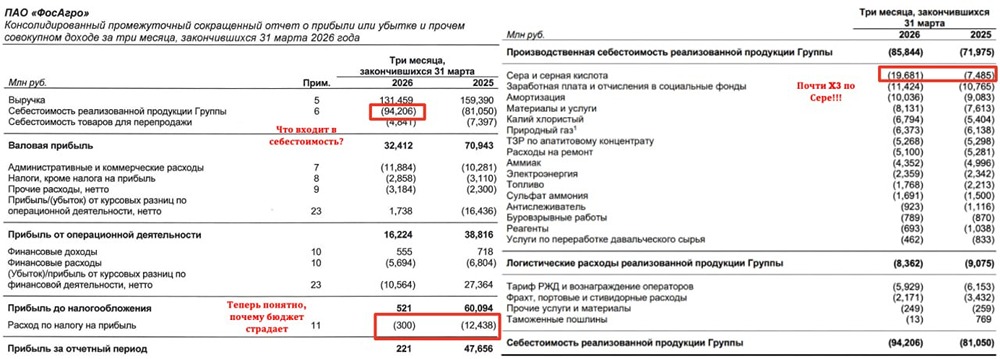

Акции снижаются: надо брать? ▫️ МСФО за 1 кв. не слишком порадовало, слабый отчет. 2 кв. должен быть получше, из плюсов FCF вышел в положительную зону кв/кв, но все равно ниже 1 кв. 2025 г. (-80%). ▫️ Основной минус: рост себестоимости до 94,2 млрд руб. из-за роста затрат на серу — основное сырье для производства удобрений. ▫️ СД отменил выплату дивидендов за 2025 г. (решение разумное, NET DEBT/EBITDA на конец марта: 2. Было бы еще хуже, если заплатили бы в долг). Конфликт в бумажном виде вроде как подходит концу, нужно следить за ситуацией с проливом. При этом Трамп сказал, что если за 60 дней не решат все остальные вопросы, то снова бомбить начнут. Т.е. с почти 100%-ой вероятностью рано или поздно будут очередные блокады пролива, перерывы в поставках и так далее. Следует учитывать этот момент. Завершение конфликта целиком и полностью -> будущее давление на фин. показатели компании. Добавим сюда крепкий рубль, который также бьет по доходам (рублевые цены удобрений ниже, чем в 2024 году). Без ослабления рубля и стабилизации цен на серу глобальных изменений не будет. Очевидно, что по сравнению с Роснефтью или Лукойлом сектор удобрений явно круче, сильнейший среди экспортеров. Но, при прочих равных, рисков больше, чем у банков. С покупками пока не тороплюсь, дождусь отчет за 2 кв. Ниже 5500 будет интереснее, пока наблюдаю. Облигации держу, валютные были. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Профита нет. А если найду?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ