![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

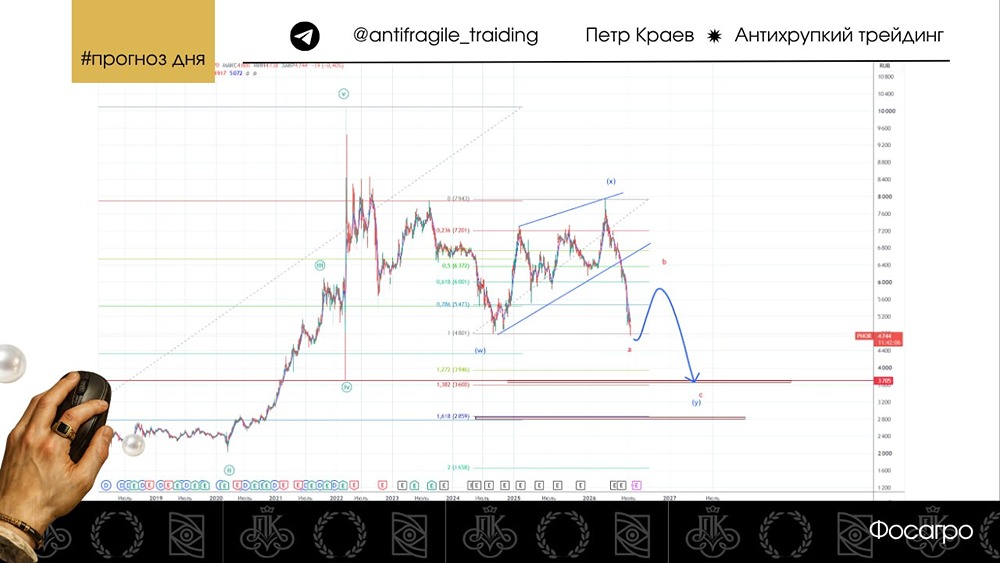

Прогноз цены акций Фосагро: есть ли идея сейчас в бумагах? Разбираемся

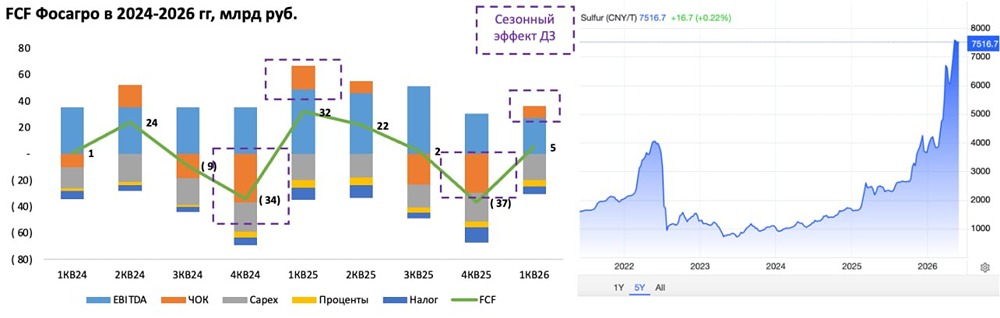

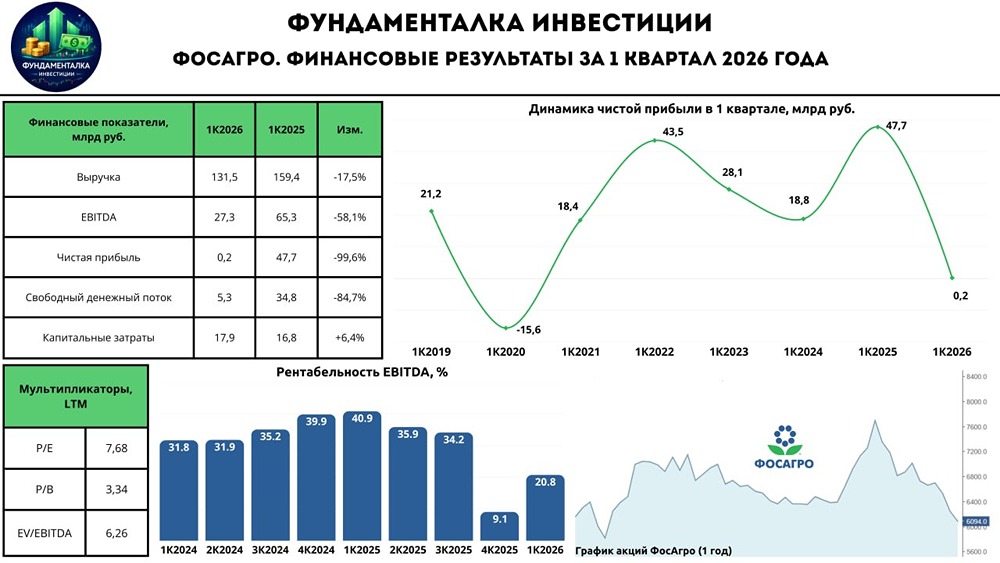

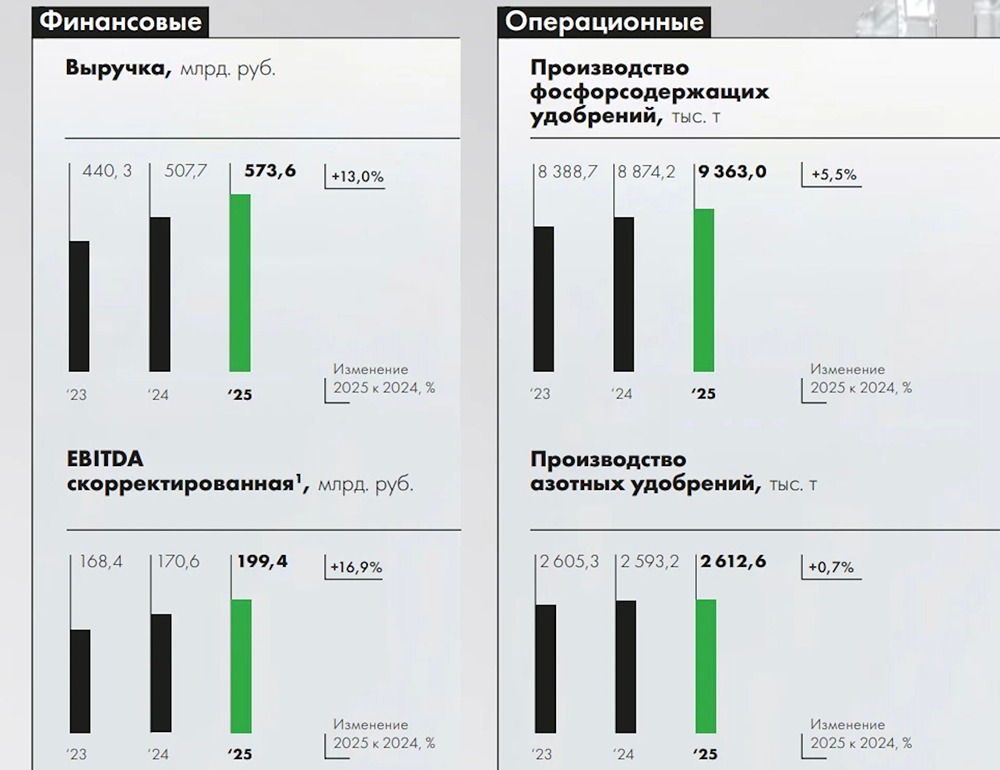

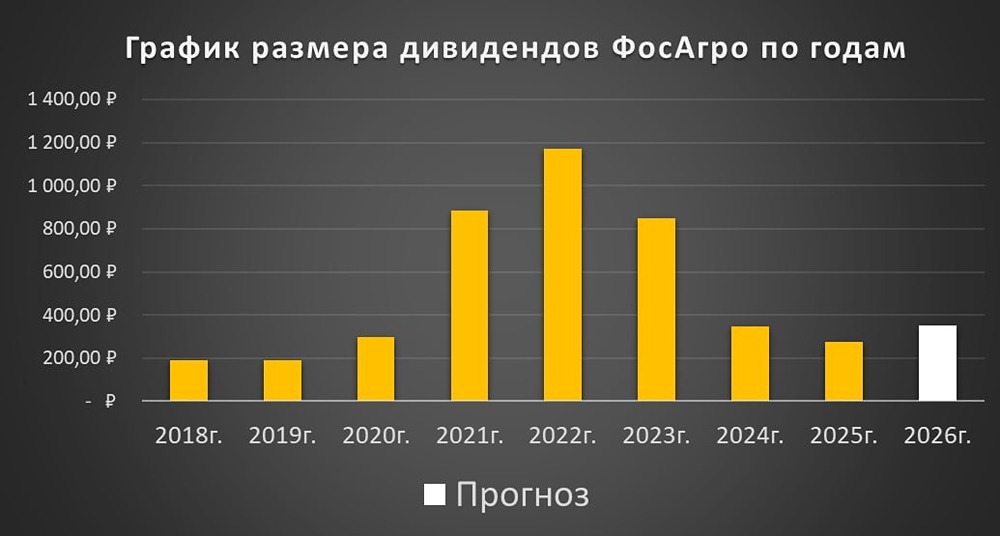

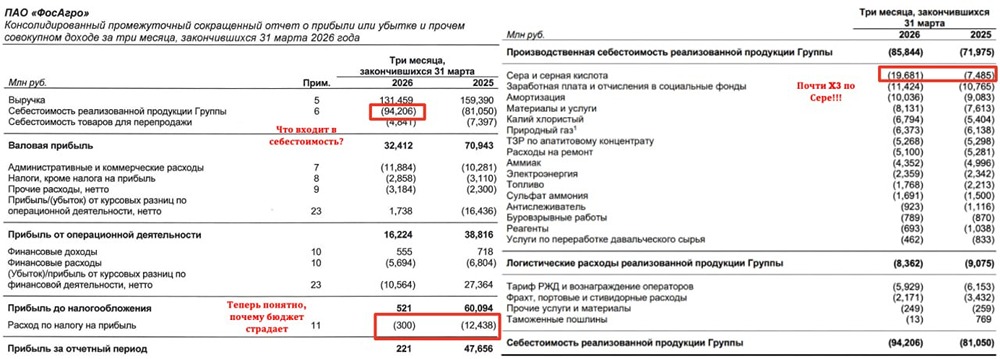

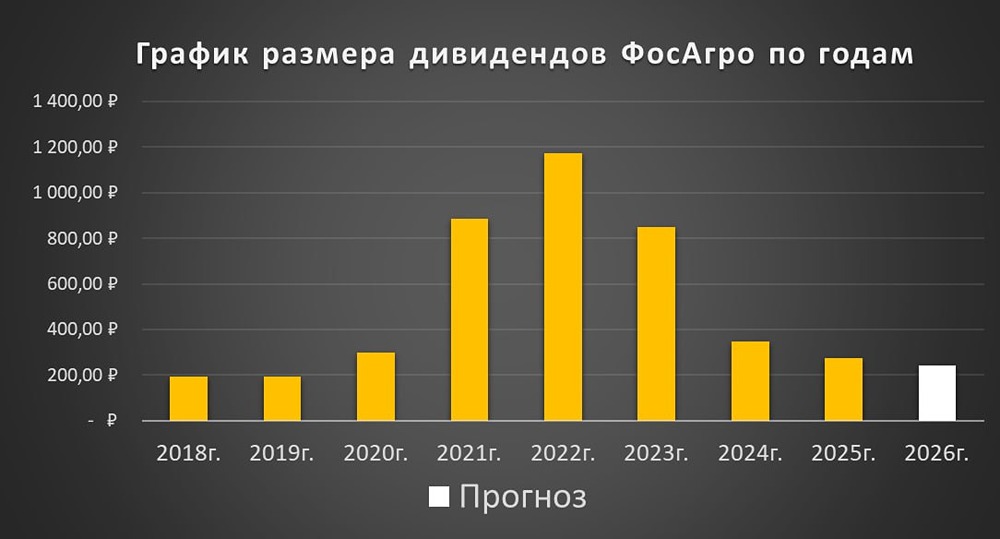

У компании Фосагро вышел слабый отчет за 1 квартал 2026 года — мартовский оптимизм в котировках из-за блокады Ормузского пролива оказался оторван от суровой реальности, продемонстрированной в финансовом отчете. Посмотрев на цифры, я понял, что отказ от выплаты дивидендов за 2 полугодие выглядит закономерно. Ключевые цифры отчета за 1 квартал: — Выручка упала аж на 18% до 13 млрд рублей. Пу-пу-пу, вроде цены на удобрения (DAP) чувствуют себя прекрасно, но есть два негативных нюанса: [▫️](https://mondiara.com/) Компания не предоставила операционный отчет (объем продаж и объем производства), но из финансового отчета виден несвойственный рост запасов на балансе (+6 млрд рублей) = работа на склад в попытке продать запасы в будущем подороже. Будет интересно посмотреть на динамику запасов во 2 квартале [▫️](https://mondiara.com/) Компания заточена преимущественно на экспорт (внутренние цены не индексируются уже несколько лет), поэтому крепкий рубль бьет по доходам компании. Во втором квартале рубль продолжил укрепляться ИЗ-ЗА ПРОВАЛЬНОГО РЕЗУЛЬТАТА ПО ВЫРУЧКЕ ВСЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ (EBITDA, прибыль, FCF, NET DEBT / EBITDA) ЗАМЕТНО УХУДШИЛИСЬ — Операционная прибыль рухнула с 55 до 15 млрд рублей (исключил эффект по курсовым разницам). С упавшими доходами разобрались, а вот в расходной части одна статья затрат (сера и серная кислота) год к году выросла аж в 3 раза. Такой кратный рост связан с блокадой Ормузского пролива и концентрацией производства компонента в данном регионе (мировой рынок удобрений пострадал заметно меньше из-за Ирана) => цены на ключевой расходный компонент выросли сильнее цен конечного продукта. Проблема действительно острая, а держателям акций Фосагро до выхода отчета за 1 квартал следовало обращать внимание на выходящие новости весной по поводу цен на серу: [▫️](https://mondiara.com/) Российские производители удобрений попросили ввести потолок цен на серу [▫️](https://mondiara.com/) ФАС обсуждает параметры ограничения цен на серу для выпуска удобрений для рынка РФ — Компания в 1 квартале 2026 года должна была получить кэш от погашения дебиторской задолженности за отгрузки в страны Латинской Америки в 4 квартале, а на полученные деньги выплатить дивиденды за 2 полугодие 2025 года. Но планы пришлось скорректировать в худшую сторону: [▫️](https://mondiara.com/) Деньги по дебиторке получили (14 млрд рублей), но FCF в 1 квартале оказался слабым из-за падения EBITDA и оттока денежных средств в запасы [▫️](https://mondiara.com/) NET DEBT / EBITDA из-за падения EBITDA на конец марта 2026 года вырос до 2. Выплата дивидендов за 2 полугодие привела бы к росту данного значения до некомфортного ДИВИДЕНДЫ В ДОЛГ = ПЛОХАЯ ИДЕЯ ПРИ ТЕКУЩИХ ДВУЗНАЧНЫХ СТАВКАХ. — Некорректно смотреть на упавшую прибыль до 221 млн рублей из-за разовых курсовых переоценок, но любопытно кратное падение (в 400 раз) налога на прибыль. Повышенный дефицит государственного бюджета не должен удивлять, если проблемы растут даже у таких крепких компаний, как Фосагро... Когда будет интересен Фосагро: Акций в портфеле нет, несмотря на коррекцию почти до 6 тысяч. Актив уникальный (не только для РФ, но и для мира) и долгосрочно привлекательный, но для начала нужно изменение по двум основным факторам: [▫️](https://mondiara.com/) Девальвация рубля — возврат к 80 рублям не поможет [▫️](https://mondiara.com/) Нормализация цен на серу — обязательно будет, но когда? Многое зависит от господина из Белого Дома Пока не будет существенных изменений по этим двум факторам ИДЕИ ТУТ НЕ БУДЕТ (если акции только сильно не скорректируются). На этом фоне проблемы прилета БПЛА по инфраструктуре и риски «добровольного взноса» выглядят пока второстепенно. ВЫВОД: плохой отчет, оптимисты-покупатели в марте смотрели только на цену на удобрения, но проигнорировали рост цен на серу. При оптимистичном сценарии акции торгуются с форвардным P/E = 10 и однозначной дивидендной доходностью за 2026 год. ИДЕИ ТУТ ПОКА НЕТ НЕСМОТРЯ НА КОРРЕКЦИЮ В КОТИРОВКАХ Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: [Олег Вдовин](https://max.ru/profit1) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ