![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ФОСАГРО

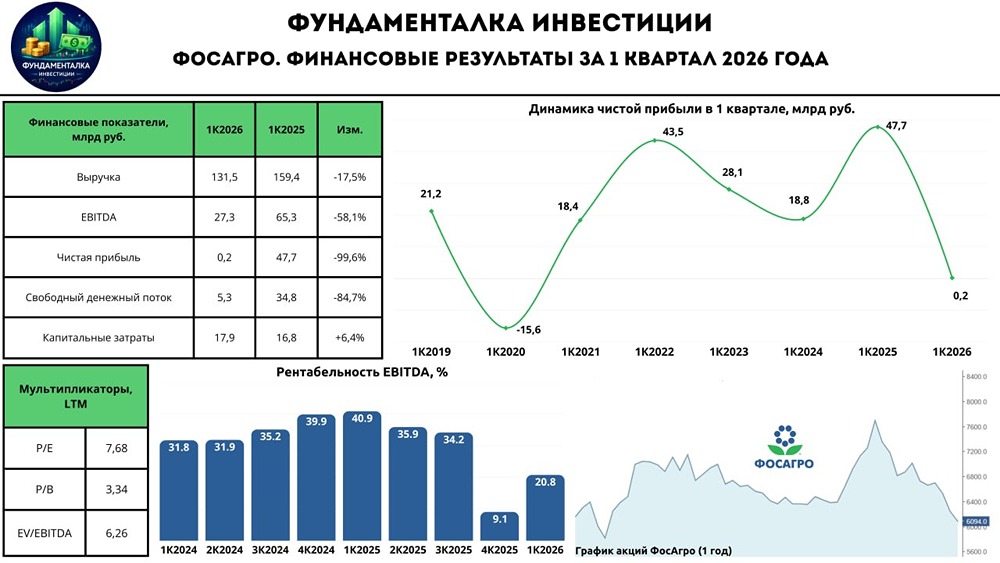

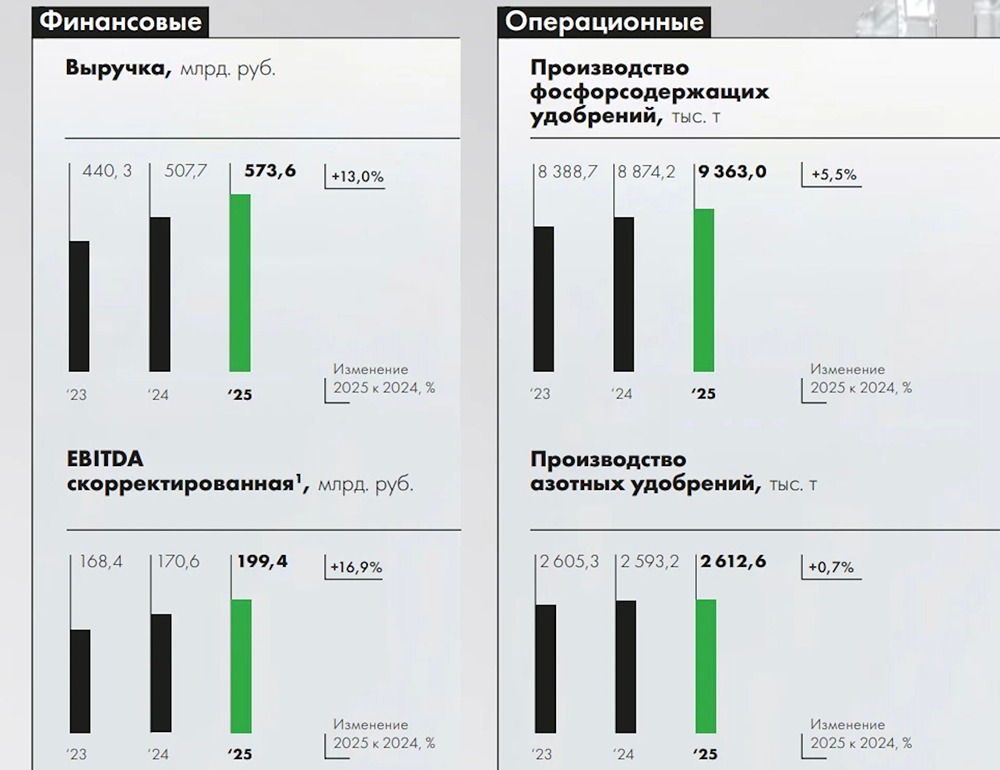

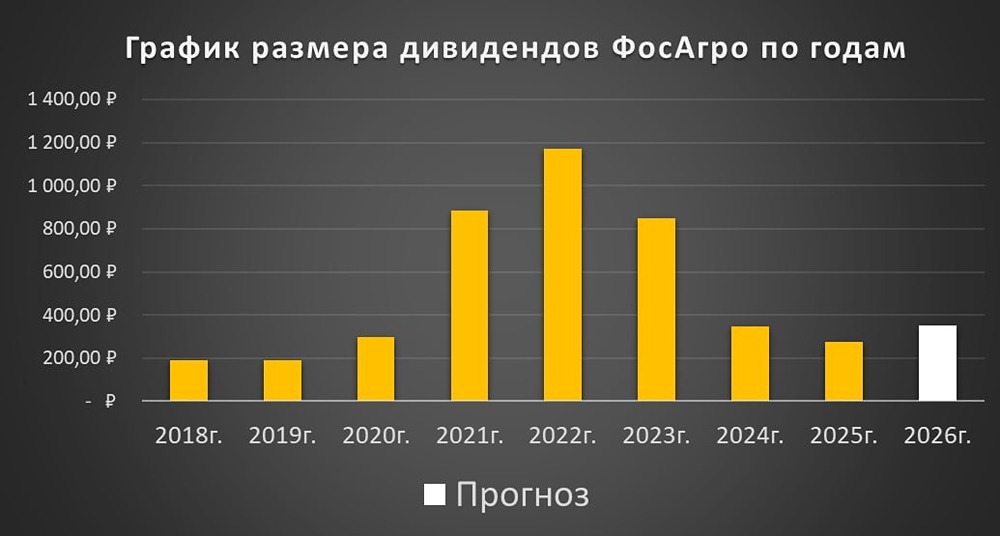

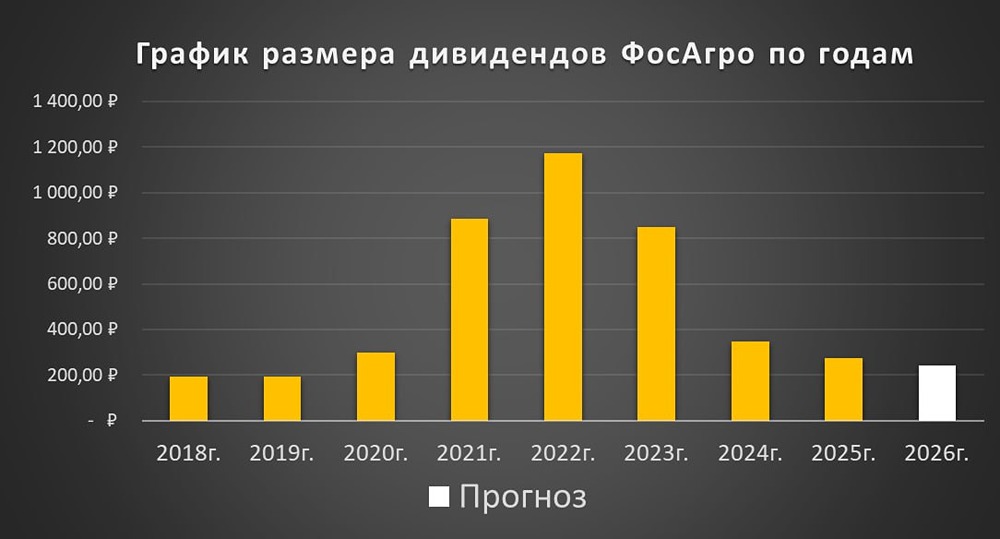

Мнение: УК Арсагера. ФосАгро. Итоги 1 кв. 2024 г.: снижение операционной рентабельности и неопределенность с дивидендами. Компания «Фосагро» раскрыла операционные и финансовые показатели за 1 кв. 2024 г. Совокупная выручка компании увеличилась на 2,7%, составив 119,3 млрд руб. на фоне роста объемов производства и продаж фосфорных удобрений. Объемы поставок фосфоросодержащей продукции увеличился на 16,0%, а азотосодержащей продукции - сократились на 1,4%. Общие продажи удобрений при этом выросли на 11,5% до 3,02 млн тонн. Такая динамика была обеспечен ростом производства, в том числе после выхода на проектную мощность агрегатов на Волховской площадке. Операционные расходы увеличились на 30,4%, составив 89,5 млрд руб. В итоге операционная прибыль сократилась на 37,3% до 29,8 млрд руб. В блоке финансовых статей отметим сокращение отрицательных курсовых разниц, составивших 3,9 млрд руб. (-68%). Обслуживание долга, достигшего 281,5 млрд руб., обошлось компании порядка 3 млрд руб., что существенно выше чем годом ранее. В итоге чистая прибыль отчетного периода составила 18,8 млрд руб., показав падение на 33,1%. Отметим, что Совет директоров компании рекомендовал три варианта выплаты дивидендов по итогам первого квартала: 165 руб., 234 руб. и 309 руб. на акцию. Для определения размера дивидендов акционерам предложено выбрать один из трех вариантов или проголосовать против каждого из предложенных вариантов. По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, повысив размер операционных расходов. В результате потенциальная доходность акций ФосАгро незначительно сократилась. Акции компании обращаются с P/BV 2024 около 5,2 и P/E 2024 около 11,7 и не входят в число наших приоритетов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ