![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Почему Фосагро не рекомендовала дивиденды за 3-й квартал?

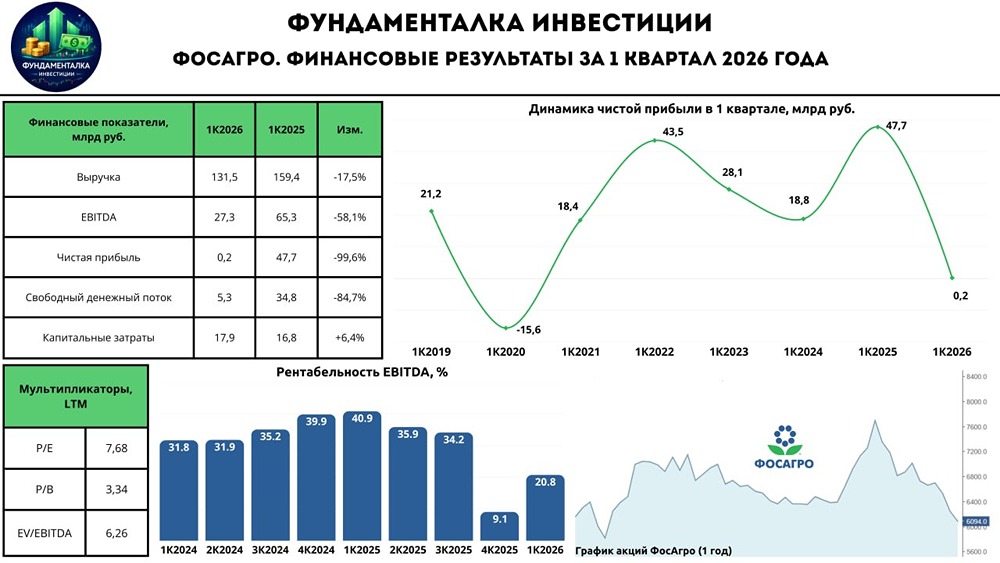

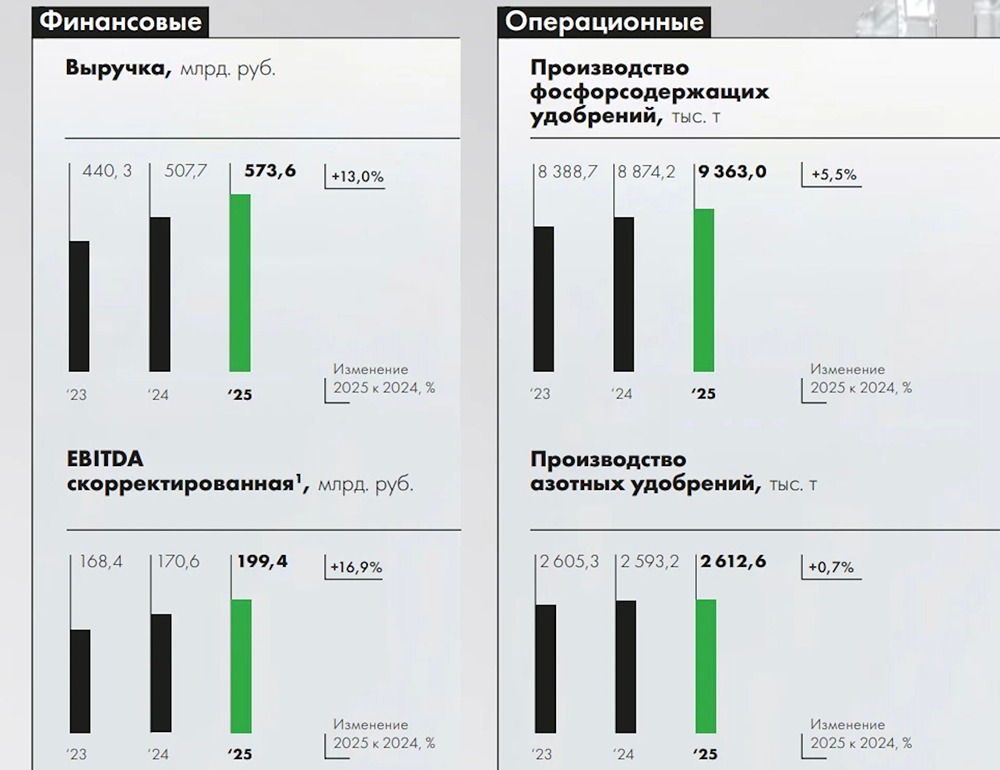

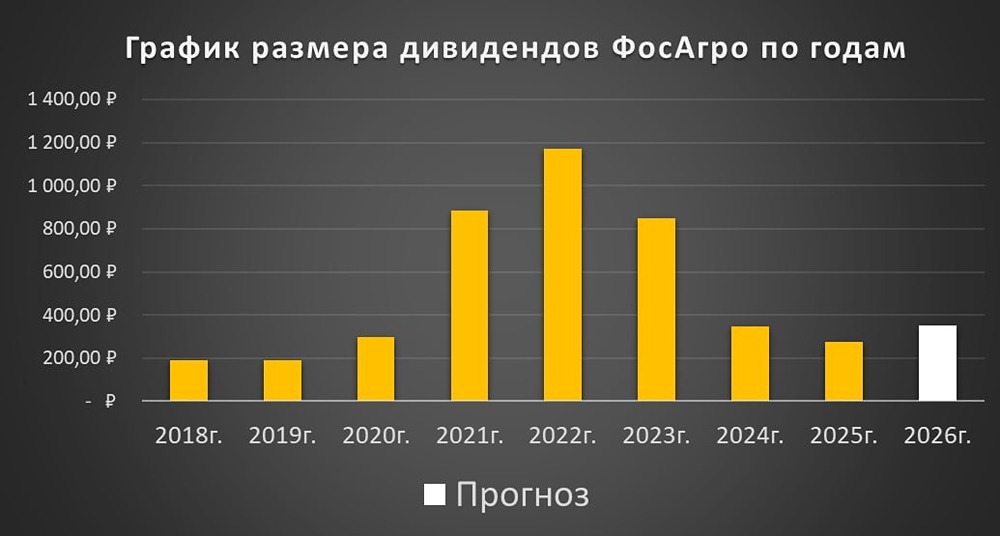

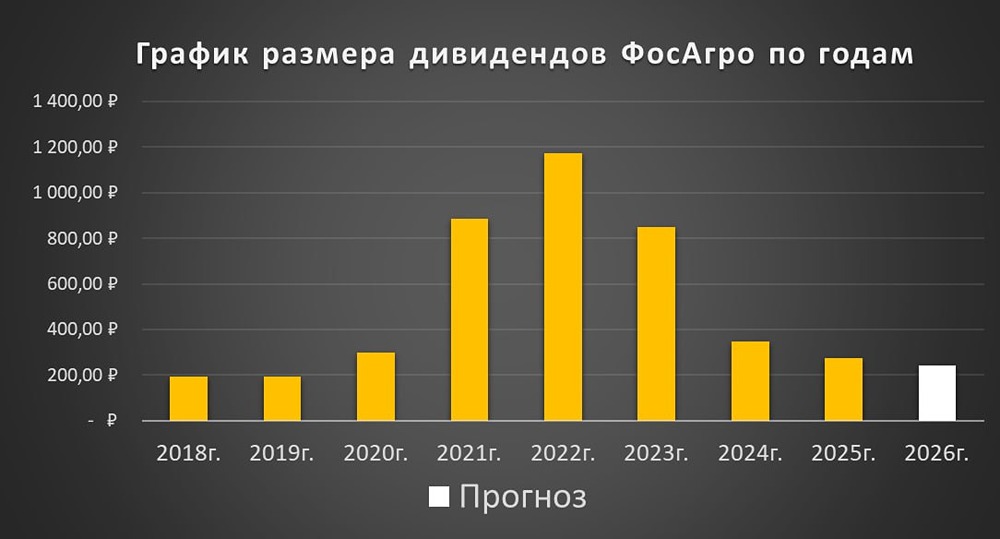

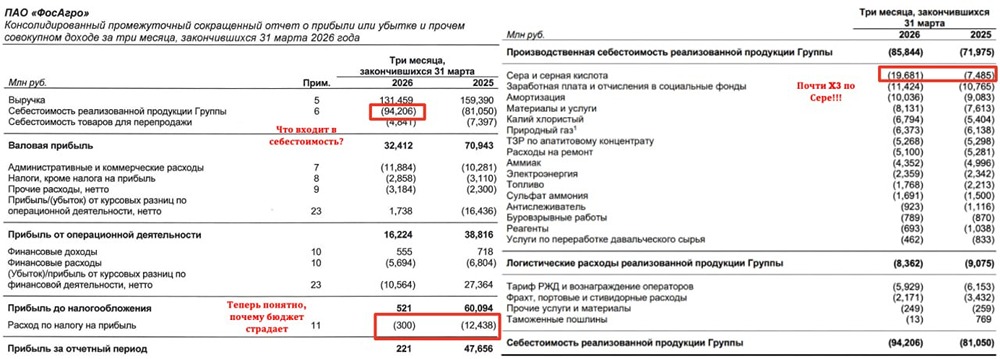

Фосагро опубликовала отчет за 9 месяцев 2025 года: что с дивидендами? Сегодня в центре внимания — Фосагро. Компания вызвала резонанс, не предложив рекомендации по дивидендам за третий квартал 2025 года. Рассмотрим финансовые результаты и попробуем понять, ждать ли акционерам дивидендов на следующем заседании совета директоров. Основные показатели: - Выручка: 441,7 млрд рублей (+19,1% г/г) - EBITDA: 145,7 млрд рублей (+17,9% г/г) - Чистая прибыль: 95,7 млрд рублей (+47,6% г/г) - Рентабельность по EBITDA: 33,0% - Чистая рентабельность: 21,7% - ND/EBITDA: 1,28х На первый взгляд, цифры выглядят впечатляюще. Однако в поквартальной динамике видно замедление роста ключевых показателей. Цены на удобрения скорректировались после бурного роста в начале года, но средний уровень остается высоким. В четвертом квартале есть факторы, поддерживающие мировые цены. Вероятно, по итогам года выручка вырастет примерно на 18%. Чистая прибыль растет быстрее благодаря укреплению рубля, которое снизило расходы на обслуживание валютного долга. Рентабельность и долговая нагрузка остаются на хорошем уровне. Недостаток ликвидности — единственный негативный момент, но с учетом финансовой устойчивости компании это не критично. Операционные показатели стабильны. Производство растет (+4,3% г/г), особенно высокомаржинальных фосфорных удобрений (+5,5% г/г). Главный драйвер — взрывной рост поставок в Индию, где объем отгрузок увеличился в 12 раз по сравнению с прошлым годом. Это связано с экспортными ограничениями Китая и низким уровнем запасов у индийских фермеров. Компания продолжает инвестировать в развитие. Капзатраты составляют 55 млрд рублей за 9 месяцев. Основные проекты — расширение и модернизация Кировского и Раввумчоррского рудников, апатит-нефелиновых обогатительных фабрик, мощностей в Балаково и Череповце. Значительные средства вложены в незавершенные проекты, такие как модернизация в Балаково, которая увеличит мощность на 1 млн тонн в год. Это долгосрочная перспектива, но в краткосрочном плане создает нагрузку на денежный поток. Однако он остается сильным благодаря росту операционной прибыли и сокращению дебиторской задолженности. Таким образом, отчетность выглядит крепкой. Очевидных проблем, которые могли бы отложить выплату дивидендов, нет. В прошлом компания уже переносила решение о дивидендах, и, вероятно, здесь повторится та же ситуация. С учетом отчета целевой уровень по акциям Фосагро остается прежним — около 6500 рублей за акцию на следующий год. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/fosagro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ