![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ФОСАГРО

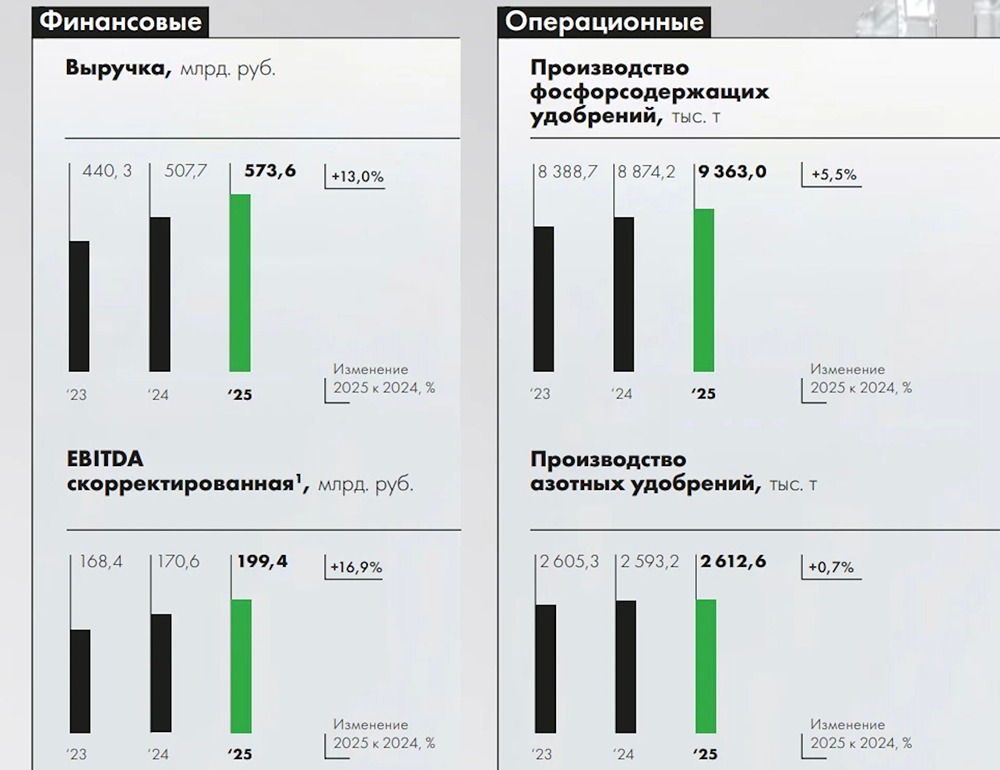

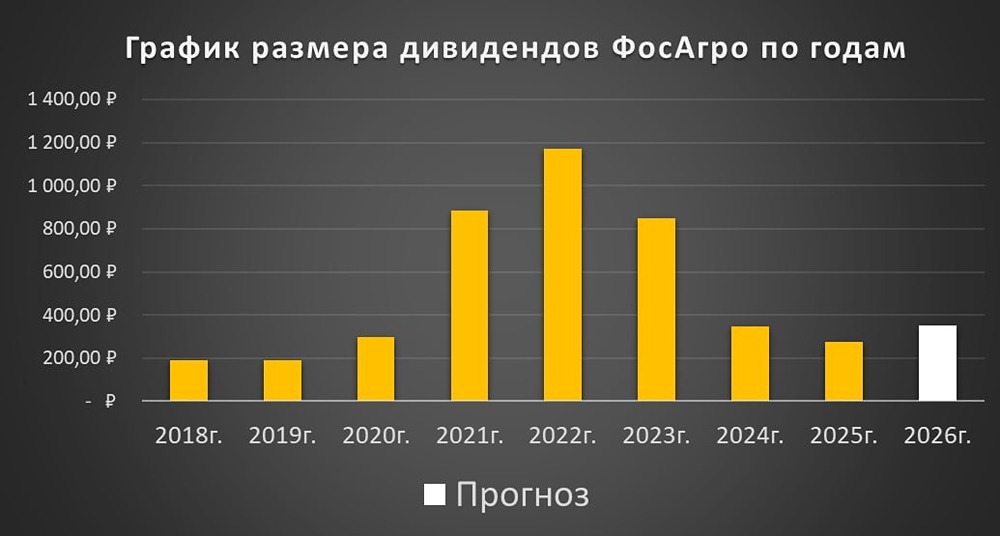

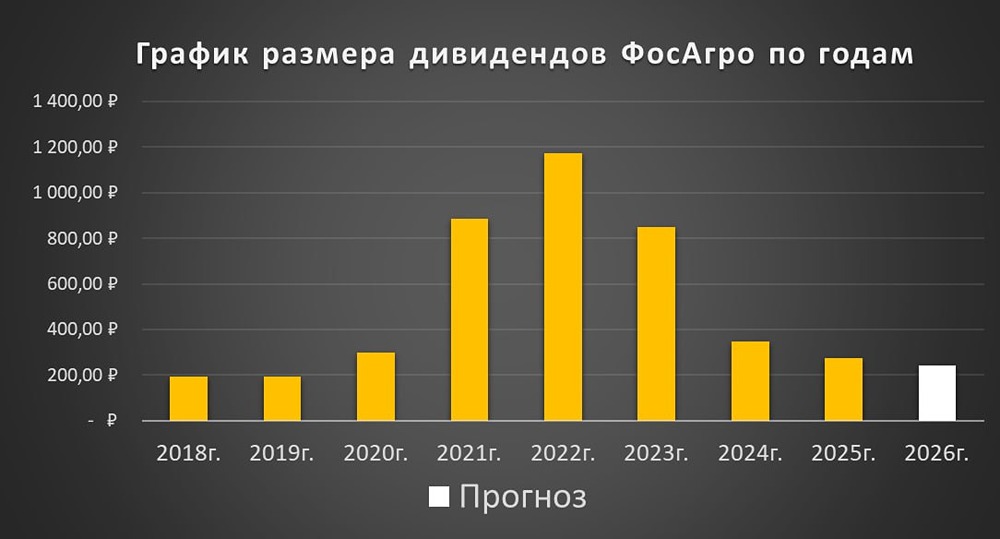

Мнение: УК Арсагера. ФосАгро. Итоги 2023 г.: ослабление рубля и рост объемов продаж помогли частично компенсировать падение цен на удобрения. Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2023 г. Совокупная выручка компании сократилась на 22,7%, составив 440,3 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 г. При этом объемы поставок фосфоросодержащей продукции увеличился на 2,1%, а азотосодержащей продукции - на 0,4%. Данный рост был обеспечен увеличением объемов производства DAP/MAP на 8,4% — до более чем 4,5 млн тонн, аммиачной селитры на 4,4% — до 723 тыс. тонн и карбамида на 1,6% — до 1,7 млн тонн. Общие продажи продукции при этом выросли на 2,0% до 11,4 млн тонн. Среди факторов, способствовавших росту продаж продукции компании, можно выделить гибкую сбытовую политику и высокую ценовую доступность удобрений, которые позволили существенно увеличить продажи удобрений не только на внутреннем, но и на экспортных рынках. Также можно отметить относительно низкий уровень запасов на ключевых рынках сбыта. Операционные расходы сократились на 15,1%, составив 289,5 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 11,5 млрд руб. (-41,0%), серы и серной кислоты, составившие 11,5 млрд руб. (-71,8%), а также амортизационные отчисления - 29,4 млрд руб. (-10,9%). Одновременно с этим расходы на персонал составили 26,3 млрд руб., затраты на материалы - 33,3 млрд руб., увеличившись на 33,5% и 21,8% соответственно. Отдельно отметим существенное увеличение уплаченных таможенных пошлин (с 1,4 млрд руб. до 13,2 млрд руб.), ставшее следствием введенного порядка уплаты курсовой экспортной пошлины. В итоге операционная прибыль сократилась на 34,0% до 150,8 млрд руб. В блоке финансовых статей отметим внушительный размер отрицательных курсовых разниц, составивших 32,7 млрд руб. Обслуживание долга, достигшего 248,1 млрд руб., обошлось компании в 7,2 млрд руб., что на 60,7% выше чем годом ранее. В итоге чистая прибыль отчетного периода составила 86,1 млрд руб., показав падение на 53,4%. Компания пока не приняла решение о выплате дополнительных дивидендов по итогам прошедшего года. Ожидается, что этот вопрос будет рассмотрен на заседании Совета директоров, повестка дня которого будет включать вопрос о результатах деятельности за 1 квартал 2024 г. По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, уточнив размер операционных расходов. В результате потенциальная доходность акций ФосАгро незначительно сократилась. Акции компании обращаются с P/BV 2024 около 5,2 и P/E 2024 около 10,7 и не входят в число наших приоритетов. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ