![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Инвестиции в ФосАгро: прогноз стоимости акций и ожидаемая доходность

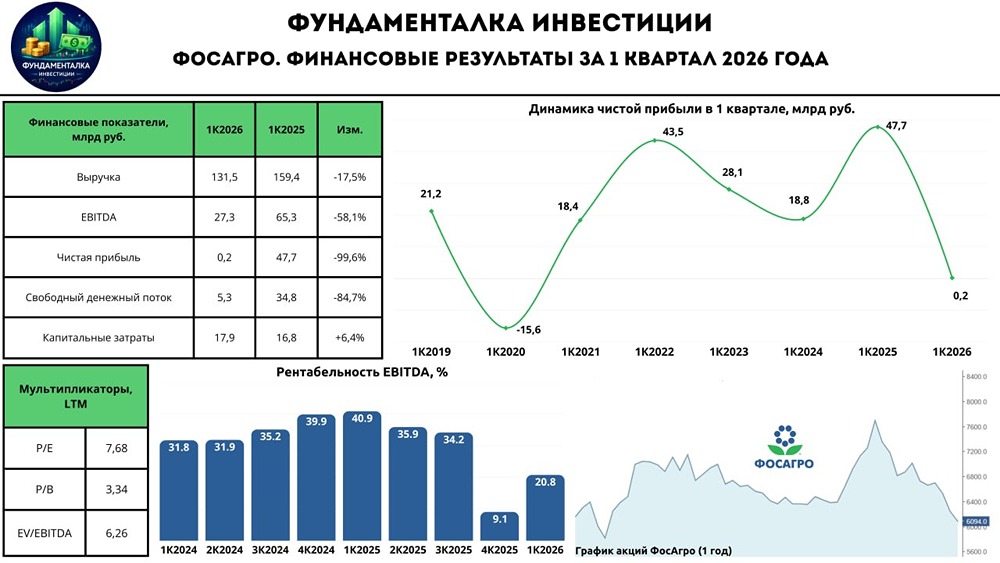

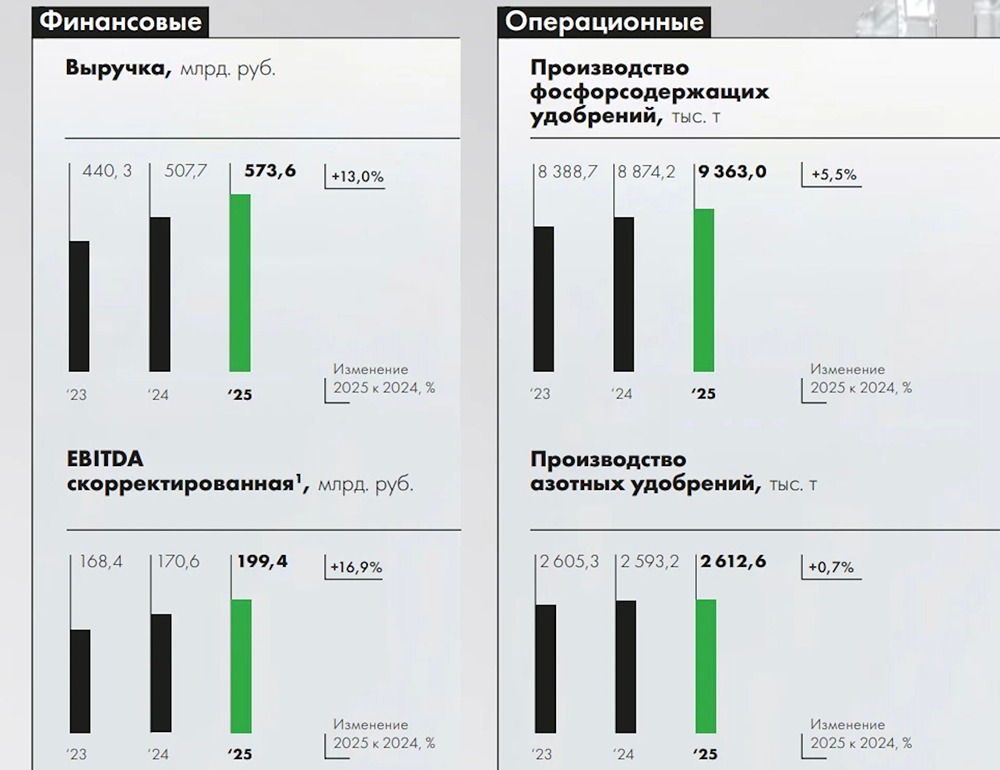

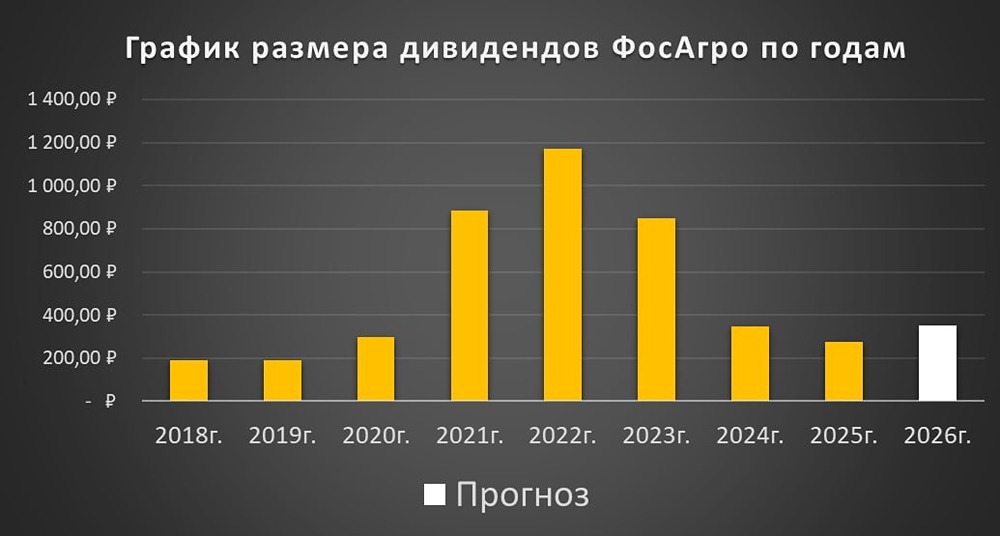

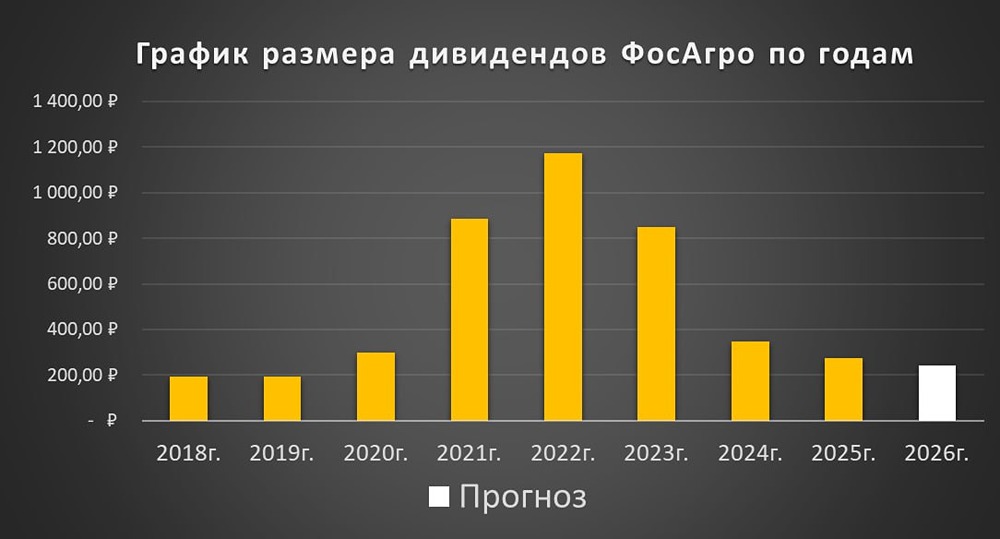

Мнение: ПСБ Успешный бизнес Фосагро 🔸 Компания показывает уверенный рост финансовых показателей в этом году. Этому способствуют высокий внешний спрос, увеличение объемов продаж и рост цен. Высокая рентабельность по EBITDA (32% за первые шесть месяцев) позволяет компании генерировать свободный денежный поток, снижать долговую нагрузку и выплачивать хорошие дивиденды. Показатель чистый долг/EBITDA составляет 1,25x, поэтому промежуточные дивиденды составят 273 рубля на акцию, а дивидендная отсечка — 1 октября. 🔸 Мы считаем бизнес ФосАгро сильным благодаря благоприятной ценовой конъюнктуре на мировых рынках удобрений и ожидаемому ослаблению рубля. Исторически низкие оценки (форвардные P/E и EV/EBITDA примерно на 20% ниже докризисных уровней) и перспективы роста бизнеса и дивидендов (финальные дивиденды за 2025 год могут составить 300–330 рублей) делают компанию привлекательной для инвестиций. Мы ожидаем быстрого закрытия постдивидендного гэпа. ❗️ Наш прогноз по акциям ФосАгро на год — 8600 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: psbank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ