![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Почему Фосагро снова сократила дивиденды на общем собрании акционеров?

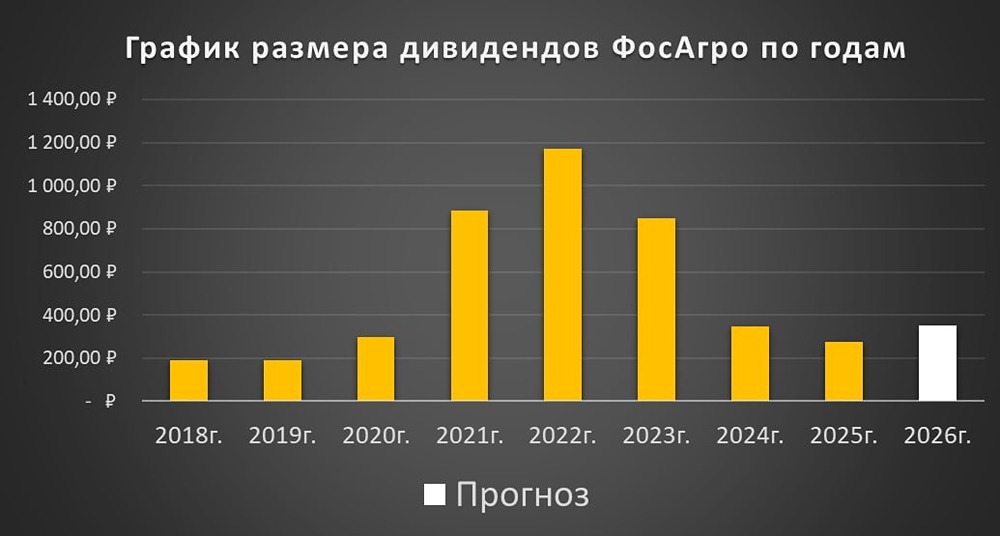

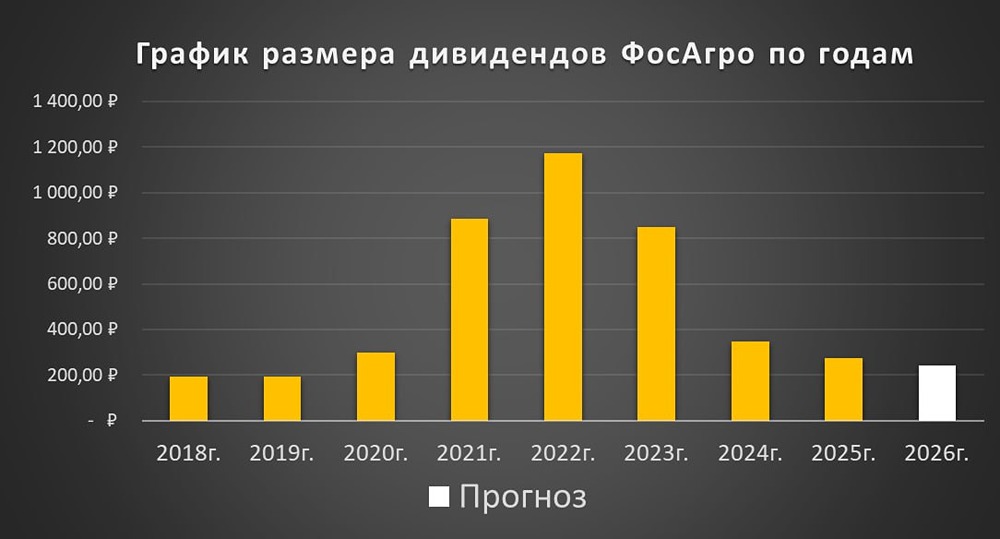

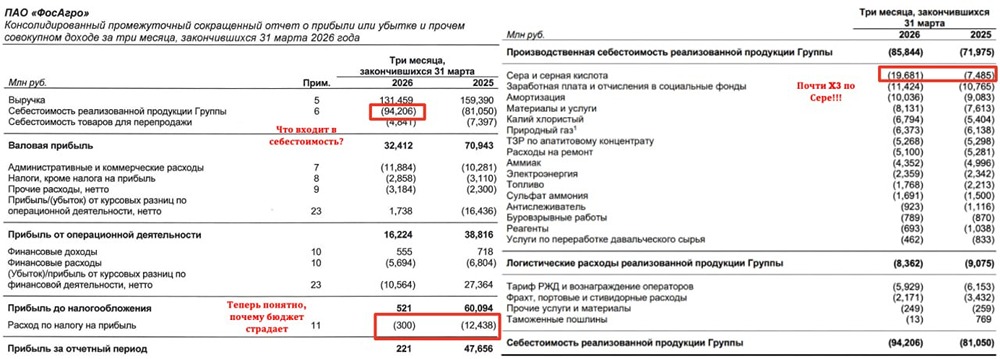

Дивидендные качели Фосагро: почему так происходит? 🔸 На последнем ВОСА Совет директоров компании рекомендовал дивиденды за 6 месяцев 2025 года в размере 387 рублей на акцию. Однако после обсуждения с акционерами, дивиденды были скорректированы до 273 рублей. Это не первый раз, когда компания сталкивается с подобной ситуацией. 🔸 Дивидендная отсечка назначена на 30 сентября. Полугодовая доходность вместо ожидаемых 5,6 % составит 3,84 %. ❓ Почему компания так часто корректирует размер дивидендов? ⚡️ Информационный эффект: высокие дивиденды привлекают внимание инвесторов и создают позитивный информационный фон. Это может привести к росту котировок в краткосрочной перспективе. Однако, если компания сразу объявит реальный размер дивидендов, информационный шум будет меньше. ⚡️ "Подушка безопасности": компания оставляет себе пространство для манёвра. Рекомендация СД — это не окончательное решение, а лишь верхняя планка для обсуждения. За месяц между рекомендацией и ВОСА могут возникнуть непредвиденные обстоятельства, такие как ухудшение рыночной конъюнктуры или появление более выгодных инвестиционных возможностей. Однако акционеры компании регулярно голосуют за более скромный размер дивидендов. Это говорит о том, что пространство для манёвра должно быть связано с неожиданными факторами, а не с планами компании. ⚡️ Управление ожиданиями: первая информация о дивидендах (якорь) сильно влияет на восприятие акционеров. На фоне якоря в 387 рублей, итоговые 273 рубля могут показаться хорошей суммой. 🔸 По данным за август, цены на фосфорсодержащие удобрения стабилизировались на уровне $730 за тонну, что на 20 % выше прошлогодних цен. Учитывая ослабление рубля, это приводит к росту операционных доходов компании. 🔸 В рамках новой стратегии развития до 2030 года Фосагро планирует увеличить объём производства до 13,7 млн тонн, что на 16 % больше уровня 2024 года. Стратегия будет представлена инвесторам осенью. Учитывая предыдущие успехи компании, можно ожидать объём производства в 14 млн тонн. 🔸 Инвестиционный кейс Фосагро (PHOR) остаётся интересным, несмотря на дивидендные качели. Ослабление рубля может привести к росту операционных доходов и переоценке стоимости акций. Долговая нагрузка компании снижается: по итогам 6 месяцев 2025 года соотношение NetDebt/EBITDA составило 1,25x, что значительно лучше показателя на конец 2024 года (1,84x). 🔸 Гендиректор Фосагро Михаил Рыбников заявил, что возврат к более крупным дивидендам возможен при достижении соотношения NetDebt/EBITDA = 1x. Это может произойти в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ