![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Как дивидендная политика ФосАгро влияет на привлекательность акций в 2025 году?

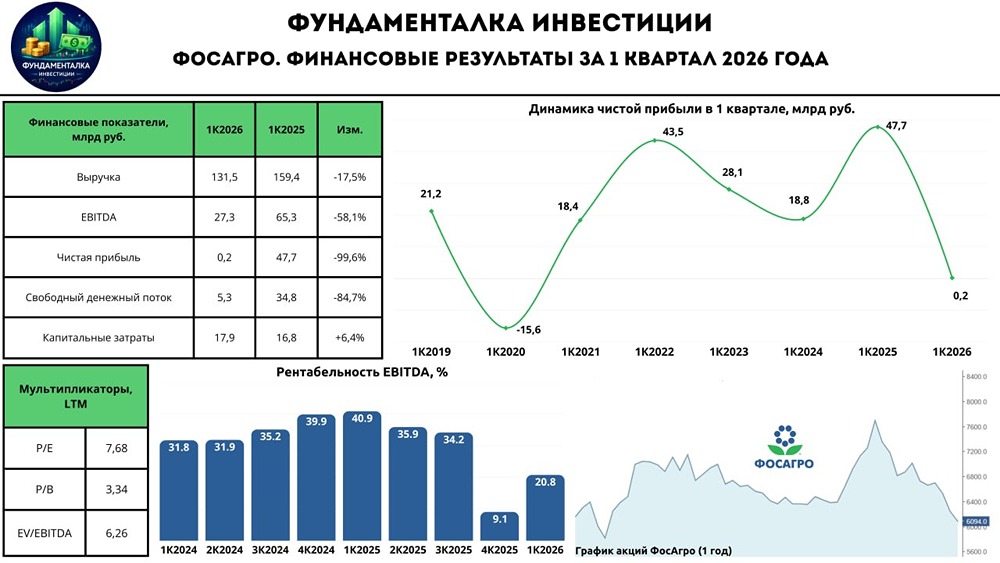

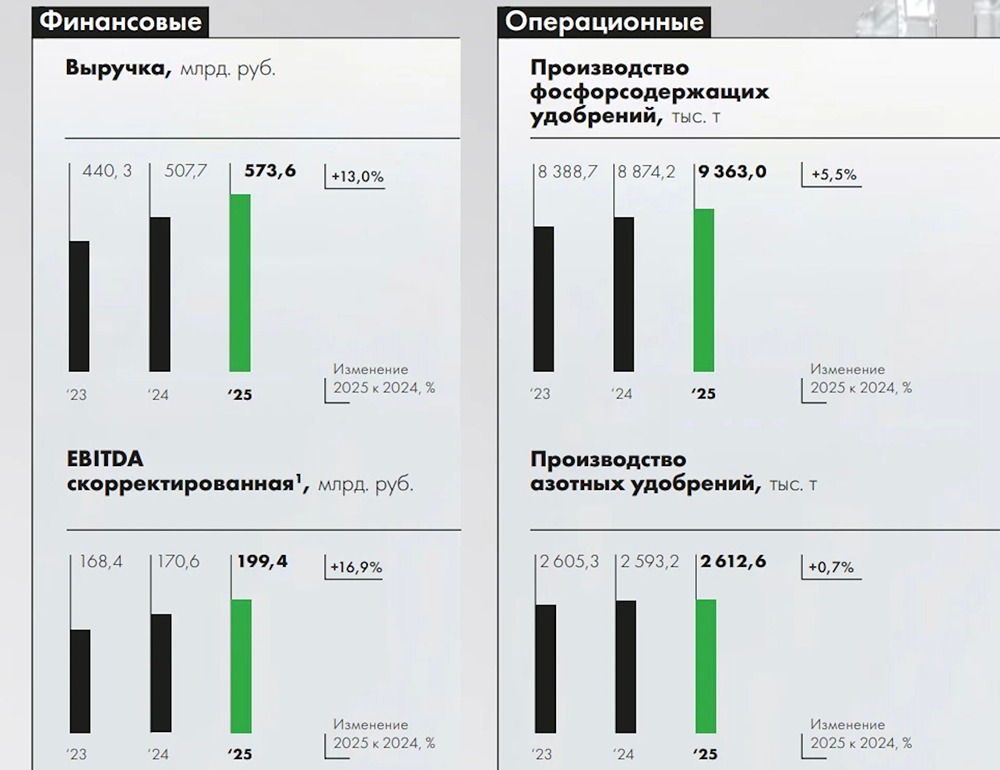

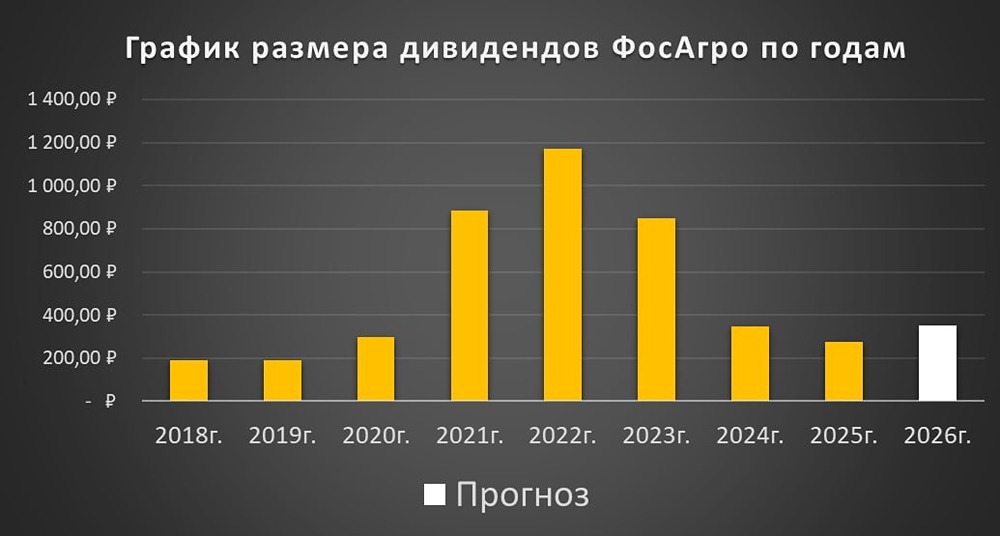

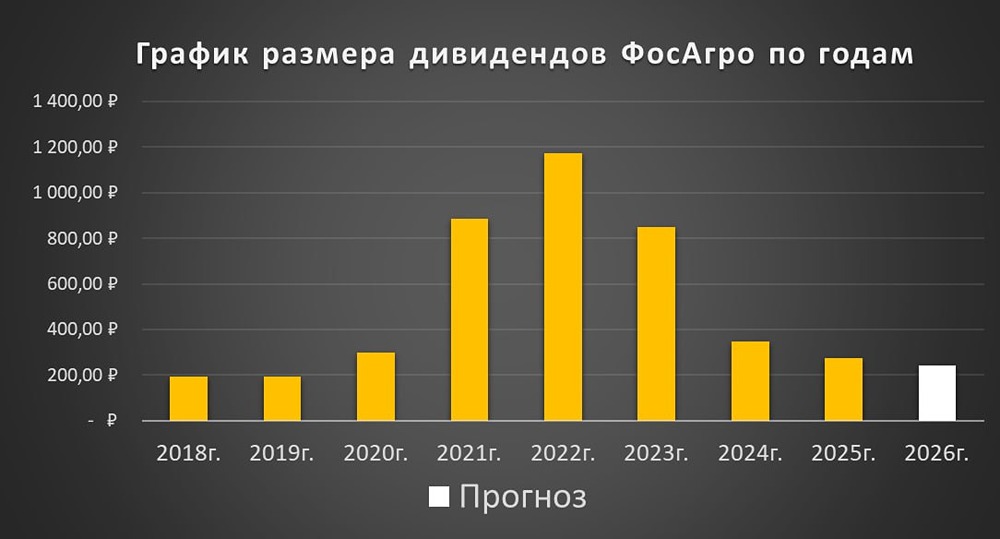

Обзор компании ФосАгро — ведущий европейский производитель фосфорных удобрений и глобальный лидер в добыче высококачественного фосфатного сырья. 🔸 Финансовые показатели: Выручка: - 2022: 569,5₽ млрд. - 2023: 440,3₽ млрд. - 2024: 507,7₽ млрд. - 2025 (LTM): 564,7₽ млрд. Темпы роста: 12%. Прибыль: - 2022: 182,3₽ млрд. - 2023: 104,1₽ млрд. - 2024: 100,4₽ млрд. - 2025 (LTM): 121,5₽ млрд. Темпы роста: 13%. • Капитализация: 917,8 млрд руб. • Рост EPS: 13%. • P/E: 7,55 (среднее: 9,4). • P/BV: 4,06 (среднее: 2,8). • EV/EBITDA: 5,38 (среднее: 5,7). • ROE: 53,1% (среднее: 27,4%). • Чистый долг: 241,8 млрд руб. (+13% г/г). Акции компании торгуются чуть ниже справедливой стоимости. 🔸 Дивиденды ФосАгро: • 2021: 885 руб./акцию. • 2022: 1173 руб./акцию. • 2023: 849 руб./акцию. • 2024: 345 руб./акцию. Темпы роста: 4,9%. • Рекомендованные дивиденды за первое полугодие 2025: 387 руб./акцию (5,6%). Существует риск сокращения дивидендов, но на этот раз у компании достаточно свободного денежного потока для выплаты. Окончательное решение примут акционеры на общем собрании 11 сентября. Доходность с учетом дивидендов: 19%. Прогноз дивидендов за третий квартал 2025 года: 170-250 руб./акцию. Конъюнктура для бизнеса остается благоприятной, но компания сосредоточена на снижении долга. 🔸 Дивидендная политика: Целевой уровень выплат — не менее 75% свободного денежного потока при соотношении чистый долг/EBITDA ниже 1, не менее 50% при соотношении до 1,5 и менее 50% при значениях выше 1,5. Выплаты планируются ежеквартально. 🔸 Выводы по акциям ФосАгро: • Даже при сильном рубле компания демонстрирует отличные результаты. Выручка за первое полугодие выросла на 23,6%, прибыль — на 41%. Основной драйвер — рост цен на фосфорные удобрения (+30% с начала года) и увеличение объемов продаж. Это впечатляющие показатели, особенно на фоне крепкого рубля, повышения налогов и высокой ключевой ставки ЦБ. • Теперь у компании есть возможность вернуться к нормальному распределению дивидендов. Свободный денежный поток во втором квартале вырос вдвое до 56,5 млрд руб., что позволяет покрыть рекомендованные дивиденды в размере 387 руб. • Соотношение долг/EBITDA снизилось до 1,12х с 1,81х на конец 2024 года. Третий квартал также обещает быть успешным: цены на удобрения остаются высокими, а спрос на фосфорные и азотные удобрения в Индии сохраняется. Однако для более активной переоценки акций необходима девальвация рубля. При сохранении текущих цен и ослаблении национальной валюты во втором полугодии акции могут значительно вырасти. ФосАгро — один из немногих экспортеров, чья чистая прибыль в этом году вырастет, несмотря на крепкий рубль. 🔸 Общий взгляд: Компания остается одним из самых стабильных и качественных активов на рынке. Недооценка акций невелика. С прошлого анализа ФосАгро принес более 11% за месяц. По текущим оценкам, лучше всего «держать» акции. ⚡️ Прогнозируемая цена: 7400₽ (потенциал +3,3%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ