![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

Почему акции ФосАгро могут существенно вырасти в ближайшее время?

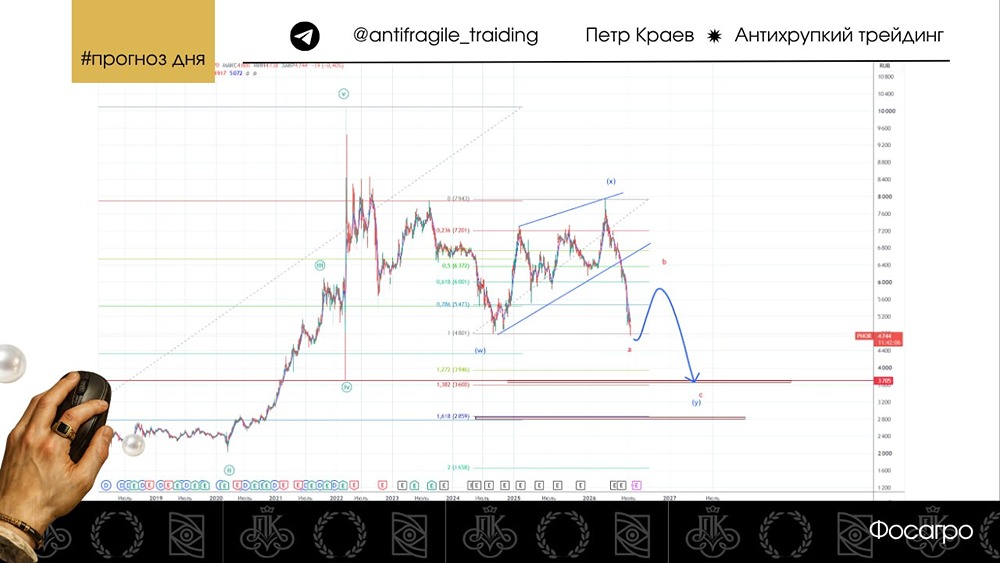

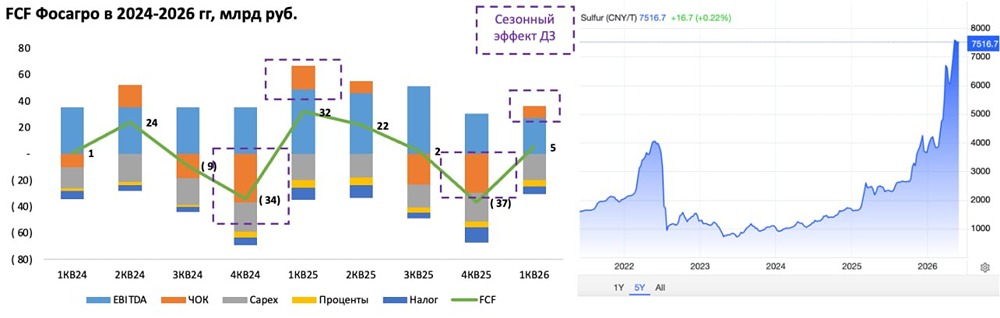

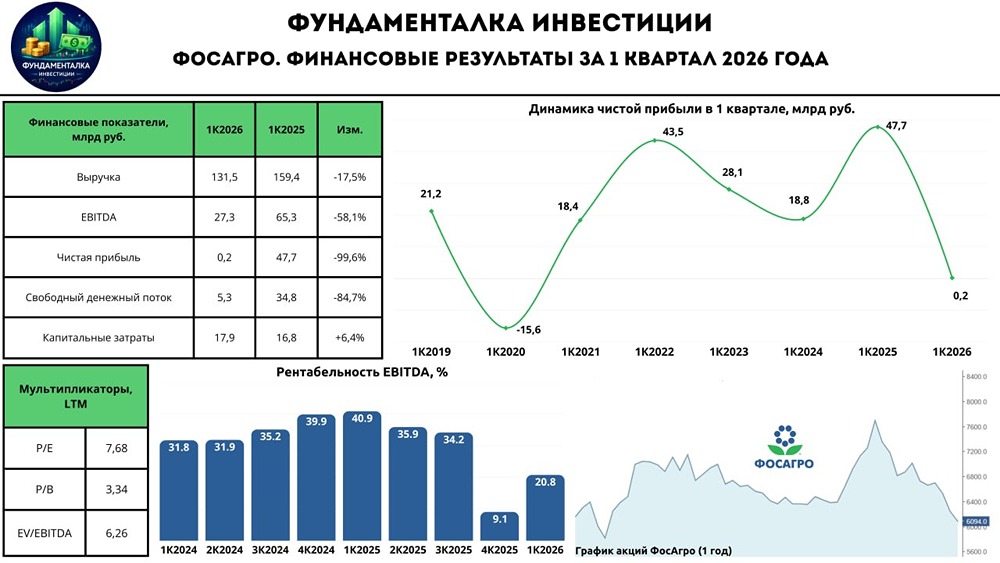

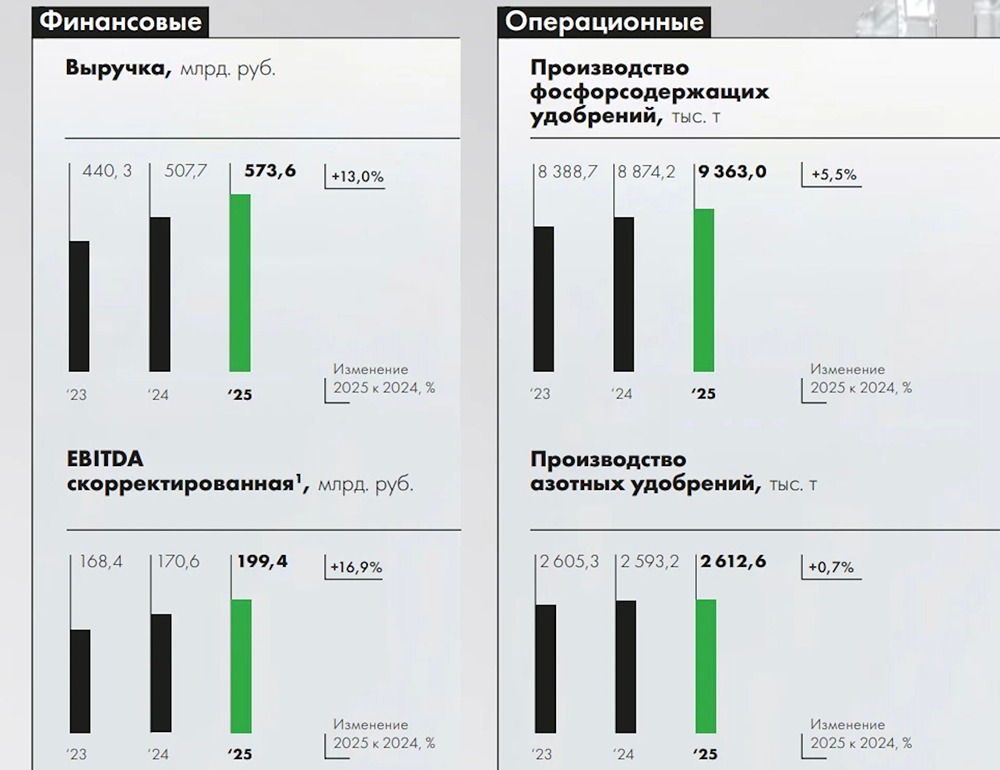

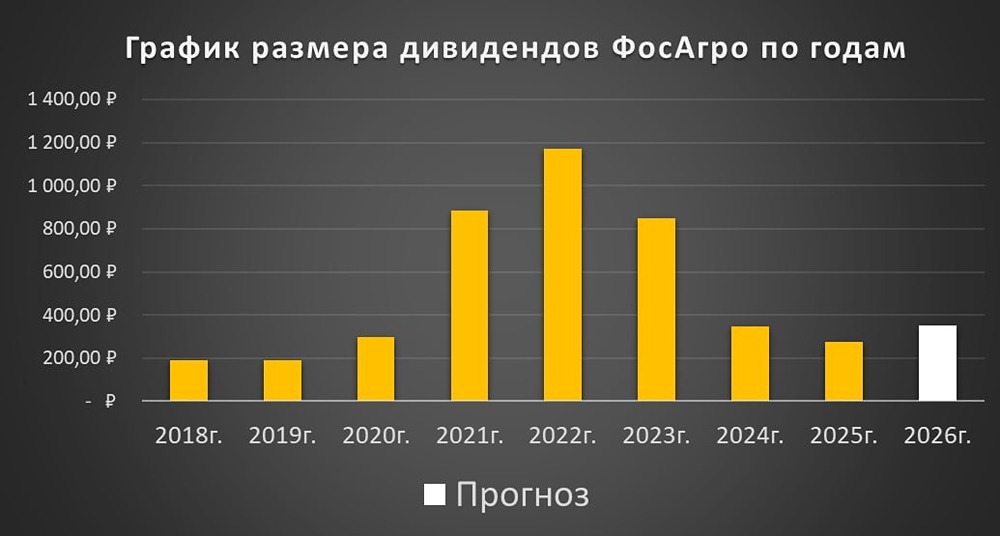

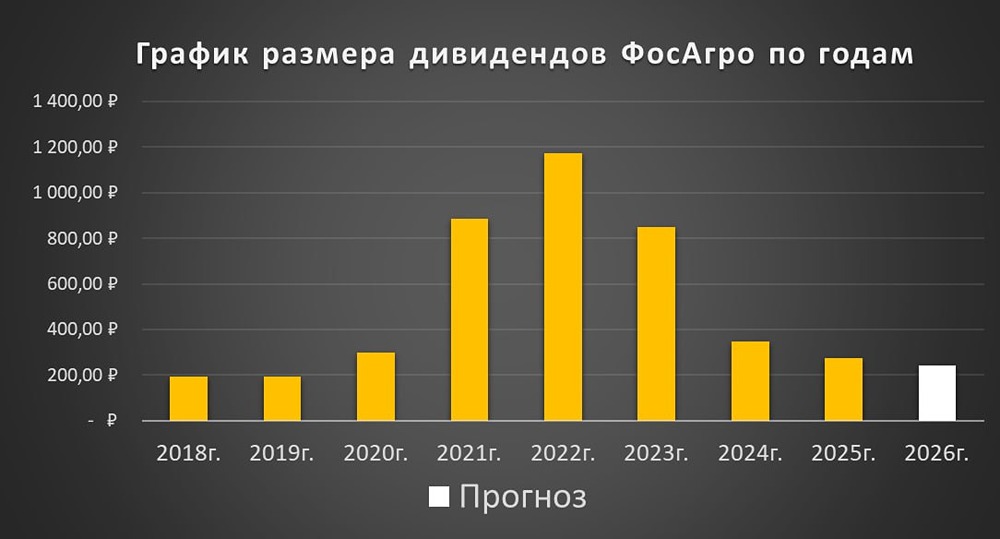

Мнение: А-Клуб Прогноз по акциям компании "ФосАгро" ФосАгро сохранит высокие операционные и финансовые результаты благодаря сильной производственной базе и устойчивому состоянию рынка удобрений. Акции компании могут стать надёжным инструментом для тех, кто ожидает ослабления курса рубля. 🔹Почему акции могут вырасти • ФосАгро — один из лидеров мирового рынка минеральных удобрений, востребованных в большинстве стран, даже в условиях санкций. Компания расширяет производственные мощности в рамках долгосрочной программы развития. • Рост цен на удобрения. На глобальном рынке минеральных удобрений наблюдается значительный рост цен. Во II квартале 2025 года средний уровень цен на DAP/MAP (ключевые удобрения) достиг $662 за тонну (FOB Балтика), что на $139 выше, чем годом ранее. Эта тенденция может продолжиться из-за высокого спроса со стороны Индии и сезонных потребностей других стран. • Сильные финансовые показатели. ФосАгро остаётся устойчивой к санкциям, так как её основной продукт — удобрения — критически важен. Это позволяет компании полностью учитывать рост цен на глобальном рынке в своих продажах. Даже при укреплении рубля экспортный бизнес ФосАгро растёт. Выручка компании за первое полугодие 2025 года увеличилась на 23,6% по сравнению с прошлым годом, при этом производство выросло на 4%. Скорректированная EBITDA за этот период увеличилась на 50%, а рентабельность достигла около 39%. • Финансовое положение и дивиденды. Свободный денежный поток за первое полугодие 2025 года вырос в два раза до 56,5 млрд рублей. Это позволило компании снизить уровень долговой нагрузки до 1,25x Чистый долг/EBITDA. По заявлениям руководства, ФосАгро может вернуться к более щедрой дивидендной политике после снижения соотношения Чистый долг/EBITDA до 1x. Во II квартале были рекомендованы дивиденды в размере 387 рублей на акцию, что эквивалентно 89% свободного денежного потока. Однако с текущим уровнем долговой нагрузки дивидендная политика предусматривает выплату в размере 50–75% FCF. Рекомендованные дивиденды за I квартал были отменены. Дивиденды остаются фактором риска, но также могут стать мощным драйвером роста акций: их размер может снизиться, но компания всё равно выплатит их, чтобы поддержать доверие инвесторов. • Преимущества ослабления рубля. В отличие от других экспортно ориентированных компаний (металлург, нефтедобытчики), рынок минеральных удобрений продолжает расти. Благодаря этому ФосАгро улучшила свои финансовые показатели в 2025 году, в то время как широкий рынок испытывал трудности. Ожидаемое в среднесрочной перспективе ослабление рубля станет дополнительным фактором роста финансовых показателей компании, хотя её финансовое состояние и так стабильно. 🔹 Точка входа • Покупка: акций ФосАгро по цене не выше 6977 руб. • Срок: 2–3 месяца 🔹 Не забываем о рисках • Ужесточение денежно-кредитных условий • Увеличение долговой нагрузки • Отмена дивидендов • Новые санкционные ограничения 🔹 Время продавать • Цель: 7500 руб. за акцию • Потенциальная доходность: до 7,5% Источник: alfabank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ