![Аватар сообщества КУРС РУБЛЯ [новости и мнения]](/uploads/community/1/ea6f8a90-9453-48c2-a1fc-8ff8dc3926f0.jpg)

КУРС РУБЛЯ [новости и мнения]

ФОНДОВЫЙ РЫНОК РОССИИ

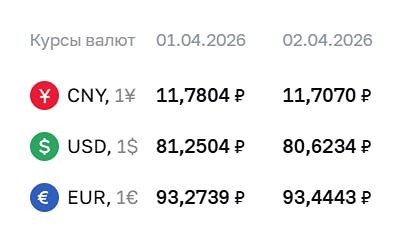

Почему рубль укрепляется, хотя бюджету нужен курс 90–95 руб. за доллар?

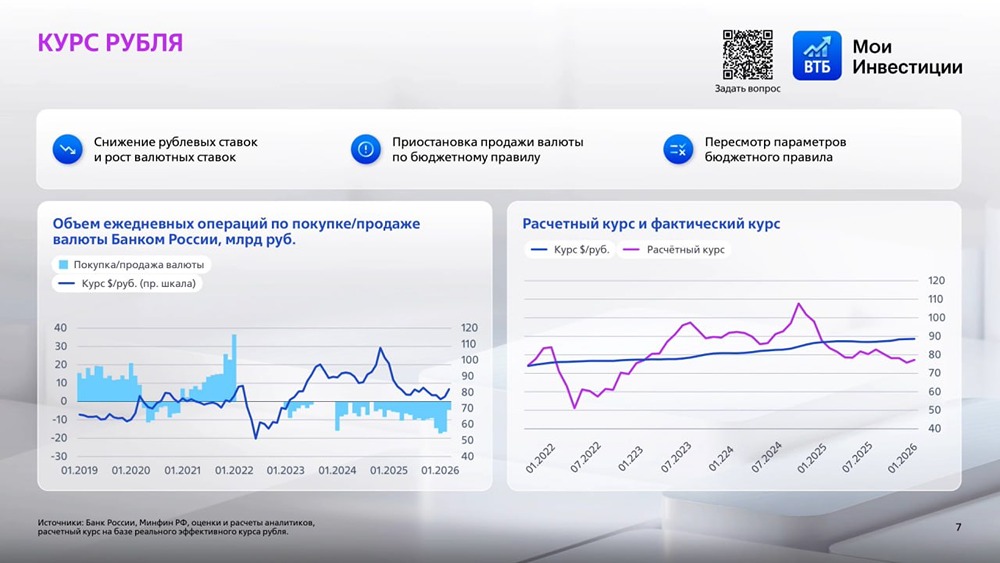

❗️ Аналитики «Альфа-Инвестиции» в апреле ожидают курс 77-79 рублей за доллар. Почему Минфин и ЦБ прекратили ослаблять рубль, который ещё недавно опускался до 85 рублей за доллар – ведь многие крупные институции, вроде Сбера, неоднократно говорили, что российскому бюджету необходим ослабленный рубль, 90-95 или даже выше рублей за доллар? Ответы экспертов в рубрике «Опросы». [Аналитик ФГ «Финам» Александр Потавин](https://t.me/proeconomics) В конце марта Минфин объявил о приостановке бюджетного правила до 1 июля с целью «повышения устойчивости государственных финансов и укрепления финансовой системы страны». Таким образом, покупки валюты в ФНБ в ближайшие 3 месяца (с начала апреля по конец июня) не планируются, поэтому все сверхдоходы от выросших цен на нефть и газ будут направляться в бюджет на снижение дефицита. Государство может по полной программе использовать «подарок» от роста цен на нефть для стабилизации госбюджета. В нынешней ситуации это выглядит вполне разумно. Сильная динамика цен на нефть в перспективе мая-июня может сулить рублю укреплением. Но возможно, что в апреле процесс усиления рубля будет выглядеть не слишком явно, поскольку основной прирост экспортной выручки дойдет до внутреннего рынка только начиная с мая. Правда, в прошлом году Правительство обнулило требование по обязательным продажам валютной выручки экспортёрами на внутреннем рынке. Поэтому пока не понятно, какие объёмы будут реализованы от них по факту в апреле и мае, и насколько сильно они компенсируют выпадающие объёмы перекрытого предложения валюты из-за заморозки бюджетного правила от Минфина. В перспективе апреля мы ожидаем, что курс доллара будет торговаться в диапазоне 79-84 руб., курс евро — на 92,0-95,0 руб., а курс юаня: 11,4-11,9 руб. [Главный аналитик Инго Банка Пётр Арронет](https://t.me/ingobankru) С точки зрения фундаментальных причин курс доллара в апреле может снизиться до 75-78 руб. Снижение ключевой ставки будет происходить в рамках консервативного сценария на уровне 0,5% на каждом заседании. Это обеспечит удержание рубля на достаточно крепких позициях. Объём импорта не растёт, поэтому роста спроса на валюту не наблюдается. Но самым главным фактором для быстрого укрепления иностранной валюты были потенциальные покупки в пользу пополнения ликвидной части ФНБ. При поступлении больших внеплановых нефтегазовых доходов объёмы должны были сильно вырасти. Но Минфин отложил это решение до 1 июля. Поэтому фундаментальных причин для роста нет. С другой стороны, есть ожидания. Прежде всего, ожидание роста импорта в ценовом выражении. Рост цен на энергоносители приведёт к росту глобальной инфляции. На этом фоне сильного укрепления рубля от текущих уровней может и не произойти. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) ЦБ не занимается ослаблением или укреплением рубля. Когда Минфин прекратил продажу иностранной валюты, её становилось меньше, соответственно, рубль стал ослабевать. Чтобы ещё больше рубль ослабел, нужно, чтобы Минфин, наоборот, стал покупать иностранную валюту. Это будет означать резкое ослабление рубля, что для экономики ведёт к довольно сильным резким инфляционным шокам. Резкое ослабление рубля с учетом довольно большой доли импорта может привести к резкому росту цен, с которым, собственно, ЦБ и борется. В идеальной картине мира бюджету нужен слабый рубль — это логично. Тогда это будет сильно наполнять доходы бюджета, и бюджетный дефицит будет сокращаться. Однако переход к этим диапазонам слабого рубля должен быть плавным, а не резким. Быстрый переход очень резко раскрутит инфляционную спираль. Этого, естественно, Минфин делать не хочет. Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИНДЕКСЫ РФ [анализ]](/uploads/community/1/c26345bb-e182-4dfd-9b1d-11857ebfc7e1.jpg)

![Аватар сообщества БИРЖА РФ [новости и мнения]](/uploads/community/1/bf0f97c0-2d18-4e38-95f9-04002b3a2695.jpg)