![Аватар сообщества ИНДЕКСЫ РФ [анализ]](/uploads/community/1/c26345bb-e182-4dfd-9b1d-11857ebfc7e1.jpg)

ИНДЕКСЫ РФ [анализ]

ФОНДОВЫЙ РЫНОК РОССИИ

Актуальный прогноз Индекса ММВб до конца 2026 года с мнениями экспертов

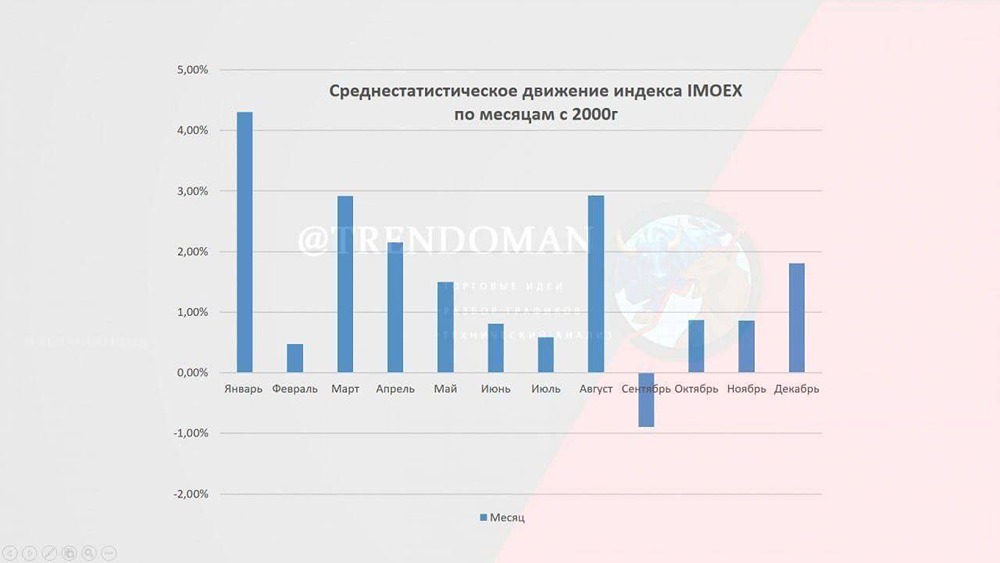

👉 По прогнозам «ВТБ Мои инвестиции», индекс Мосбиржи на горизонте 12 месяцев может дойти до 3650 пунктов (с 2800 пунктов сегодня). В сумме целевая совокупная доходность, с учётом дивидендов, может составить около 36% за год, считают в ВТБ. Есть ли причины для такого оптимистичного прогноза? Пока, год к году, индекс Мосбиржи показывает -7%, и в этом году мы пока не видим хороших сигналов для рынка – по прогнозам роста ВВП, по величине ключевой ставки, по улучшению геополитического положения России и многому другому. Ответы экспертов в рубрике опросы. [Руководитель отдела анализа акций ФГ «Финам» Наталья Малых](https://t.me/finam_invest) Наша цель на конец года консервативнее — 3450 пунктов, что предполагает рост на 23%, не считая дивидендов, которые могут принести еще около 7,3% доходности. Главный драйвер — смягчение ДКП, а также и ослабление рубля, хотя бы умеренное. Эффект на рынок от снижения ставки на рынке проявится в большей степени уже во втором полугодии, когда на счета инвесторов придут дивиденды, которые можно будет реинвестировать. Сейчас рынку для роста не хватает новой ликвидности — пока ставки всё ещё достаточно высокие, инвесторы предпочитают держать их на депозитах и в облигациях. Но цикл смягчения ДКП идёт, и когда ставки будут намного ниже, то у экспортеров будет уже меньше мотивации переводить валюту в рубли и рублевые долговые инструменты, что создаст предпосылки для снижения курса рубля, от чего выиграют экспортёры. [Главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин](https://t.me/stolypin2) Доходности на российском рынке остаются крайне высокими и по историческим меркам, и при международных сравнениях. Уровень процентных ставок в реальном выражении у нас всё ещё один из самых высоких в мире. А российские компании стоят крайне дешево в глобальном контексте. Показатель P/E на уровне 5-6 для российского рынка сложно сравнивать с 10 в Бразилии и ЮАР и почти 25 в Индии. Это поддерживает довольно высокую дивидендную доходность, несмотря на снижение прибыли в ряде секторов. Шансы на быстрый рост котировок точно есть. Они будут поддерживаться ожидаемым снижением ключевой ставки. Нельзя исключить и влияния курса рубля. Хотя краткосрочно на фоне высоких цен на нефть рубль может даже укрепиться, в более длительной перспективе более вероятно его ослабление. Это поддержит рублевые котировки, особенно компаний-экспортёров. В случае же заметного прогресса в урегулировании положительная переоценка российского рынка будет крайне масштабной. И результаты могут быть даже лучше предсказываемых ВТБ. Однако гарантировать, что это произойдёт именно на горизонте 12 месяцев, вряд ли можно. Так, в конце 2024 г. эта же компания говорила о потенциале роста рынка за 2025 г. на 30-35%. Собственно, так же, как и многие другие участники рынка. Но предсказывать развитие геополитической ситуации крайне сложно. В долгосрочной перспективе вероятность того, что российский рынок «выстрелит», крайне высока. Но в ближайшие месяцы возможна и повышенная волатильность, и снижение котировок. Например, в сценариях быстрого восстановления поставок нефти, газа, металлов и удобрений через Ормузский пролив. А значит — и снижения цен на основные товары российского экспорта. [Аналитик Альфа-Инвестиций Игорь Галактионов](https://t.me/alfa_investments) Мы смотрим на перспективы рынка более консервативно, но тоже ожидаем рост в 2026 году. Наш целевой диапазон — 3200-3400 п. на горизонте 12 месяцев. Ключевыми факторами, влияющими на рынок, будут геополитика, темпы смягчения ДКП, а также динамика цен на сырьевых площадках из-за конфликта на Ближнем Востоке. По двум из трёх этих факторов мы ожидаем позитив для российского рынка. Геополитика остается фактором неопределённости, но вероятность позитивных сдвигов мы оцениваем выше, чем вероятность ухудшений или статуса-кво. [Зампред комитета Госдумы по экономической политике Артем Кирьянов](https://t.me/artem_kirianov) В целом, можно согласиться с прогнозом ВТБ, поскольку уже на конец прошлого года прогнозировался индекс до 3300. Сегодня с учётом вектора на снижение ключевой ставки, думаю, можно ожидать достаточно серьёзного роста индекса Мосбиржи. Конечно, рынок акций сегодня недооценен, и наша задача в том числе способствовать такому формату, как переток финансов из сектора облигаций в сектор акций. [Начальник аналитического отдела инвесткомпании «Риком-Траст», к.э.н. Олег Абелев](https://t.me/+3UvZqSkhmF1kNjQy) Причин для оптимистичного прогноза две. Первая – дальнейшая возможность снижения ключевой ставки на горизонте до конца года. И вторая причина – ослабление рубля. Поскольку в базе расчёта индекса львиная доля бумаг занимают бумаги экспортёров, которые, прежде всего, выигрывают в доходах за счет ослабления рубля, то как раз два этих фактора ознаменуют собой столь оптимистичный прогноз. Насколько он будет реализован — покажет время. [Главный аналитик Инго Банка Пётр Арронет](https://t.me/proeconomics) Наш прогноз по индексу Мосбиржи на горизонте года — 3200-3300 пунктов. Рост нефтегазовых доходов, поступательное снижение ключевой ставки вместе с ростом иностранной валюты приведёт к росту индекса. Рост нефтегазовых доходов позволит компаниям вернуться к выплатам более ощутимых дивидендов, которые будут конкурировать с доходностью облигаций при снижении ключевой ставки в районе 12-13% к концу года. Даже в случае снижения цен на нефть ближе к концу года, рост валютной выручки обеспечит постепенное укрепление иностранной валюты. Акции экспортёров вырастут в цене. Акции перепроданных компаний с высокой долговой нагрузкой также начнут активно расти в цене при снижении ключевой ставки. Не является индивидуальной инвестиционной рекомендацией Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КУРС РУБЛЯ [новости и мнения]](/uploads/community/1/ea6f8a90-9453-48c2-a1fc-8ff8dc3926f0.jpg)

![Аватар сообщества БИРЖА РФ [новости и мнения]](/uploads/community/1/bf0f97c0-2d18-4e38-95f9-04002b3a2695.jpg)