![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СОВКОМБАНК

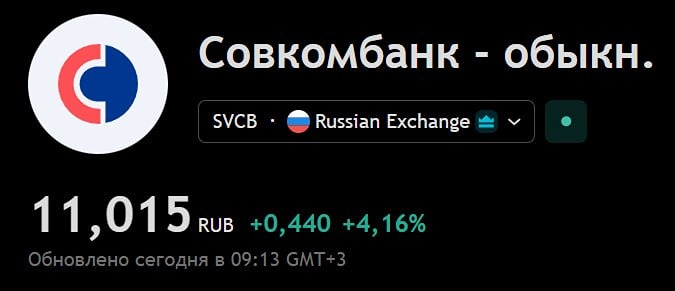

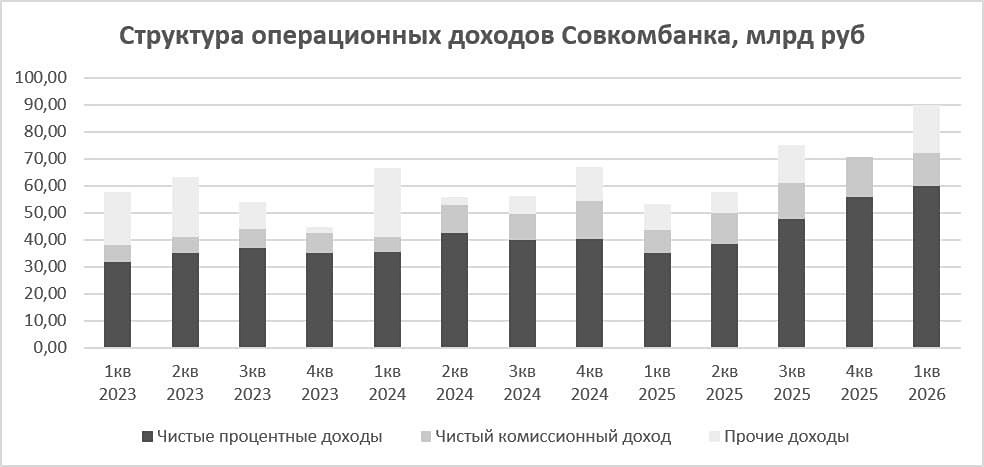

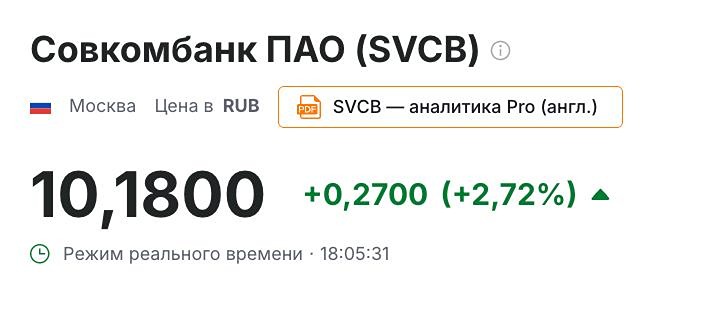

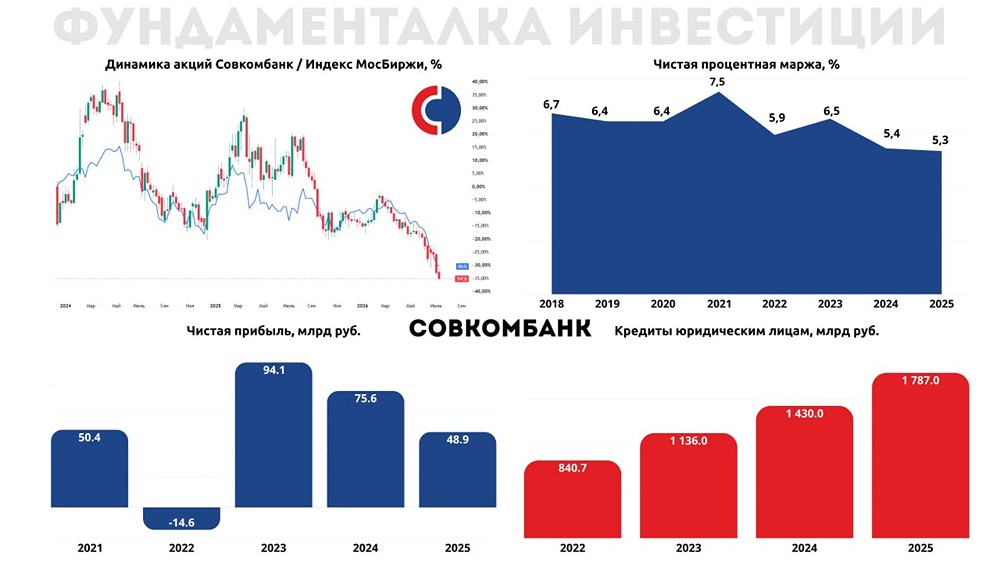

Мнение: СберИнвестиции. Совкомбанк представил сильные финрезультаты за 2023 год - СберИнвестиции. В пятницу группа Совкомбанк представила результаты по МСФО за 2023 год. Чистая прибыль группы за 2023 год составила 95 млрд руб., а рентабельность собственного капитала (ROE) - 38% (без учета субординированной задолженности в составе капитала группы показатель составил 45%). Кредитный портфель в сегменте розничного кредитования за 2023 год вырос на 36% до 0,8 трлн руб. (за счет роста на 65% в автокредитовании и на 36% в ипотечном кредитовании). Корпоративный кредитный портфель за 2023 год увеличился на 38% до 1,1 трлн руб. благодаря росту кредитования крупных клиентов, а также кредитования малого и среднего бизнеса. В небанковских сегментах наблюдался высокий рост бизнеса: за 2023 год лизинговый портфель увеличился на 95% до 64 млрд руб., страховые премии - на 70%, портфель факторинга - на 29%). Акции Совкомбанка торгуются с мультипликаторами P/E 2024о на уровне 4,5 и P/B на уровне 1,1 (в рамках наших прогнозов). Мы считаем результаты группы за 2023 год по МСФО сильными и позитивно смотрим на акции Совкомбанка. Целевая цена Совкомбанка в течение года - 20 рублей за акцию. Сейчас бумага стоит 18,9 руб. Потенциал для продолжения роста банка в 2024 году сохраняется. Этому будут способствовать увеличение корпоративного кредитного портфеля, реализация эффекта от покупки Хоум Банка, а также полного эффекта от приобретений, совершенных в 2023 году. Чистая прибыль группы по итогам 2024 года может находиться на уровне прошлого года (за счет роста органической составляющей показателя). Автор: Ахатов Андрей. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ