![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Прогноз цены акций Совкомбанка: какой таргет у аналитиков? Разбираемся

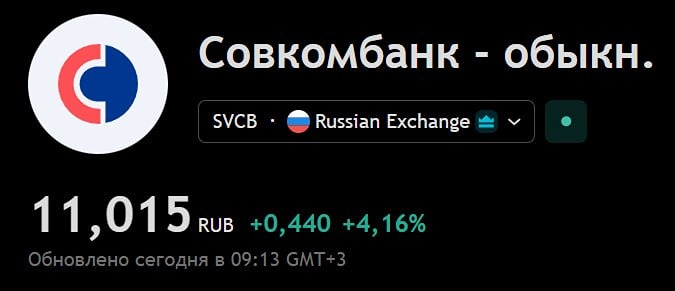

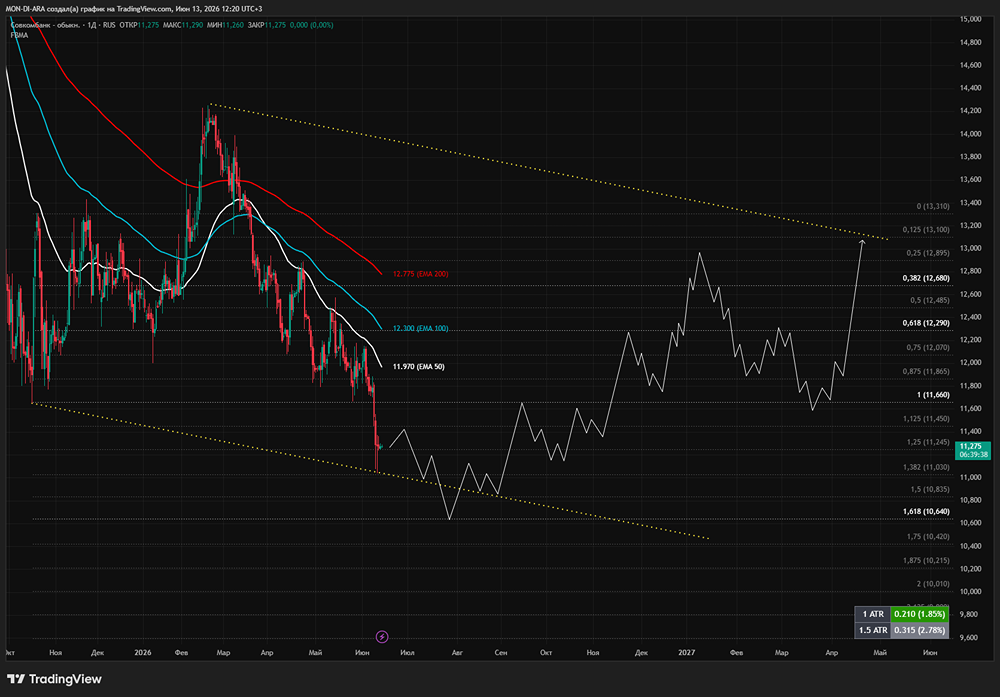

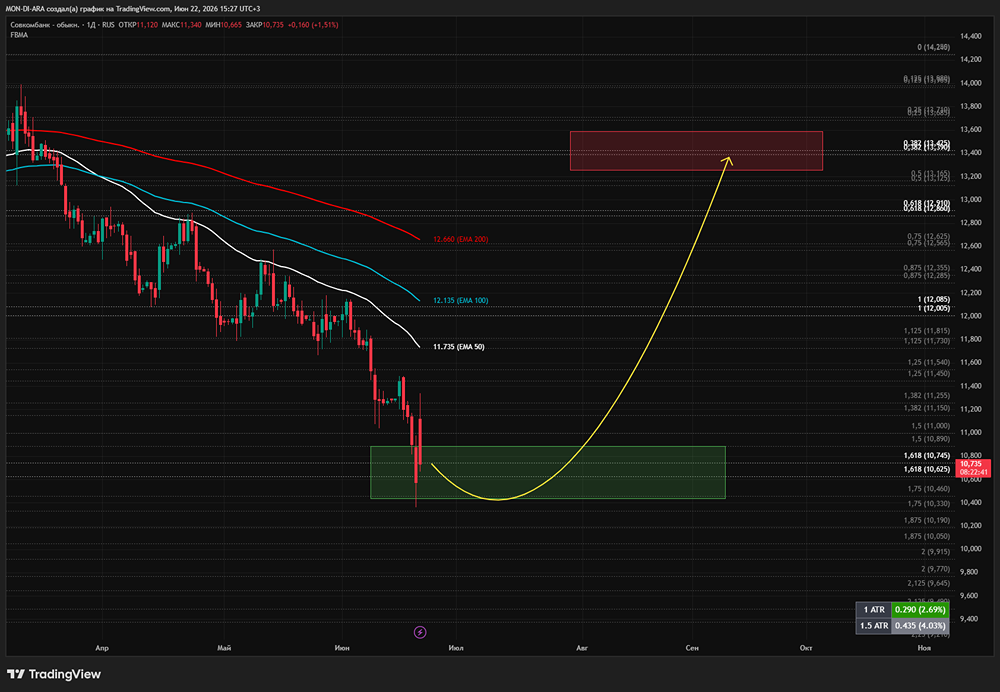

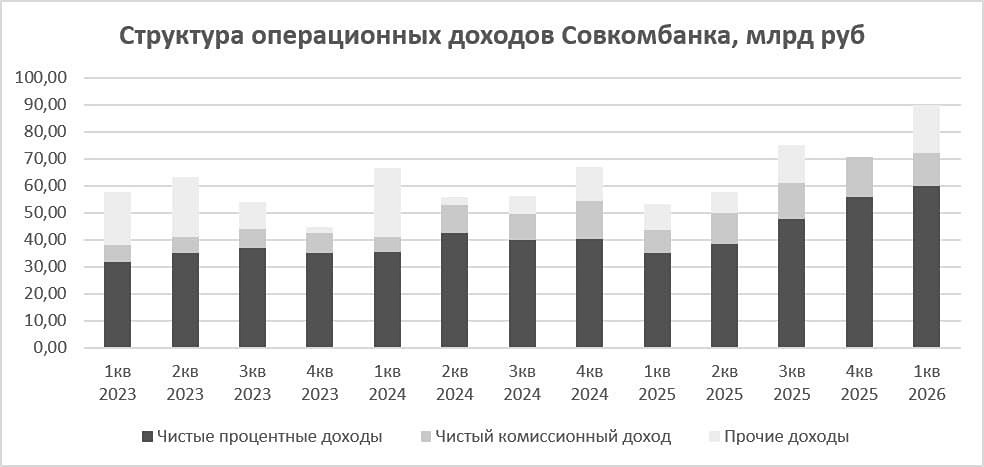

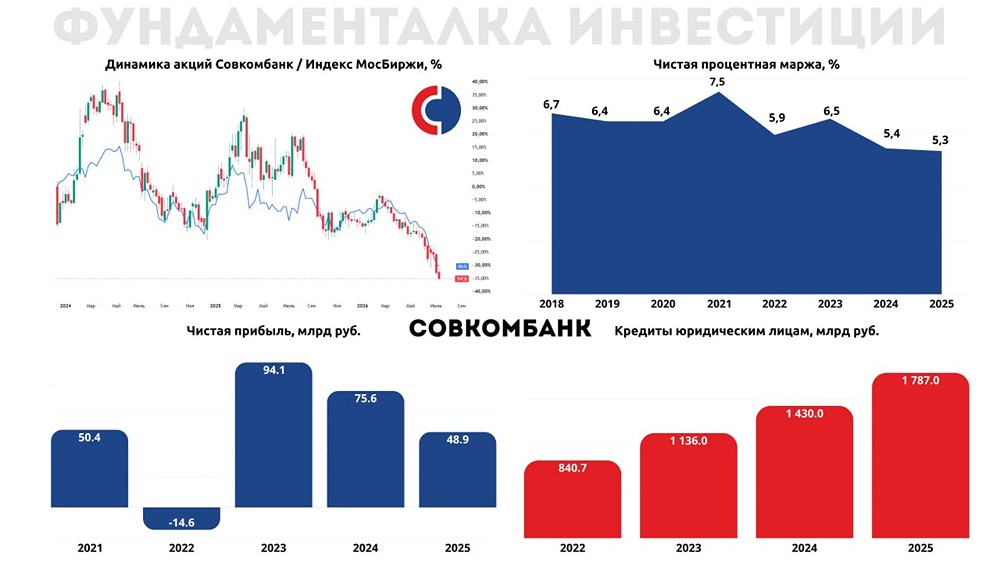

Отчет за 1 квартал 2026 - Чистая прибыль +57% г/г (19,7 млрд руб.), ROE 18,5% (год назад — 13%). - Сильный рост доходов: ЧПД +70%+, ЧКД +30%+, операционный доход +38%. - NIM восстановилась до 7% за счет снижения стоимости фондирования. Прогноз: - Прибыль 2026 ~90 млрд руб., ROE ~20%. - NIM ожидается около 7%, рост портфеля ограничен. Цели: большинство аналитиков прогнозирует рост в район 17-20р. Итог: Прогноз по прибыли отличный, с такими цифрами Совкомбанк по параметрам P/E будет дешевле Сбера. Дивиденды скромные, 10 июля отсечка на 3,1% или 0,35р. Пока не хватает достаточности капитала, чтобы платить больше. Акция недавно обновила свой минимум, хотя явных причин я не вижу, свою позицию держу. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: НЕКВАЛИФИЦИРОВАННЫЙ ИНВЕСТОР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ