![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Прогноз по акциям Совкомбанка: появляется ли потенциал с учетом байбека? Ищем ответы

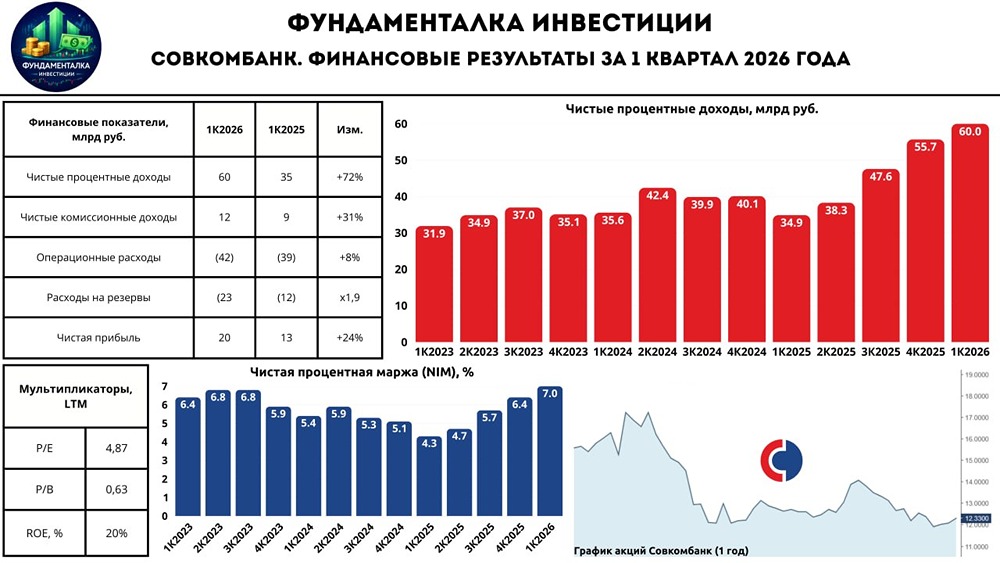

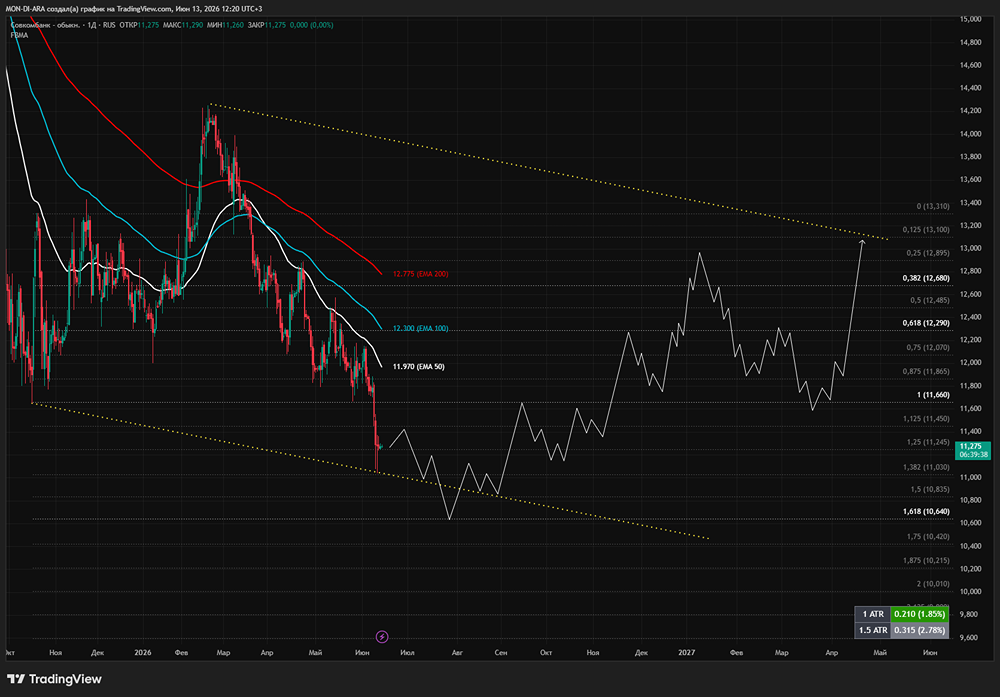

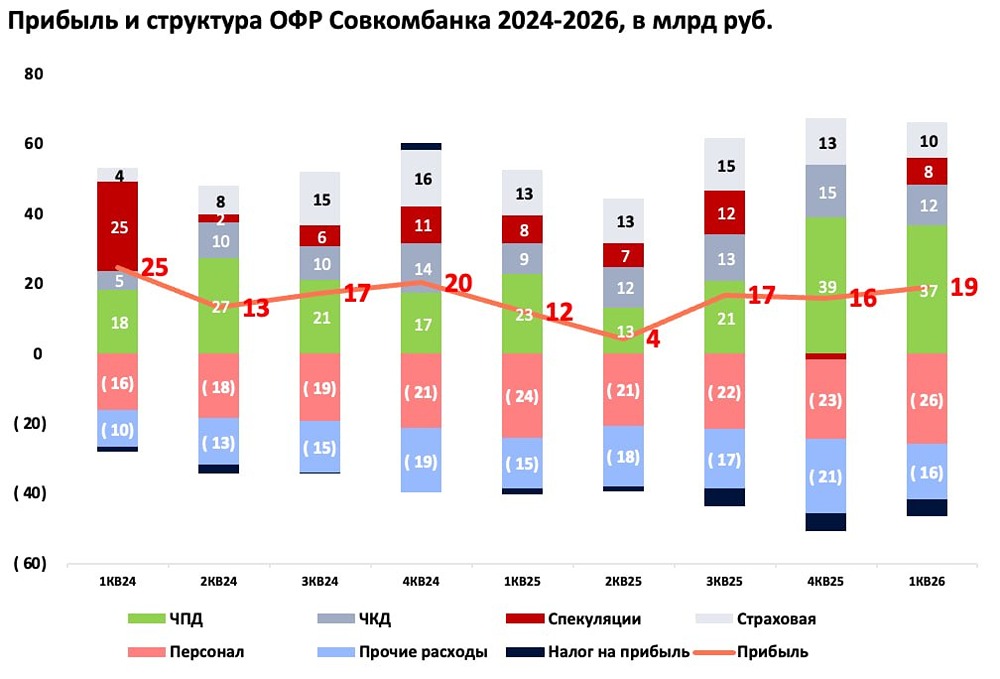

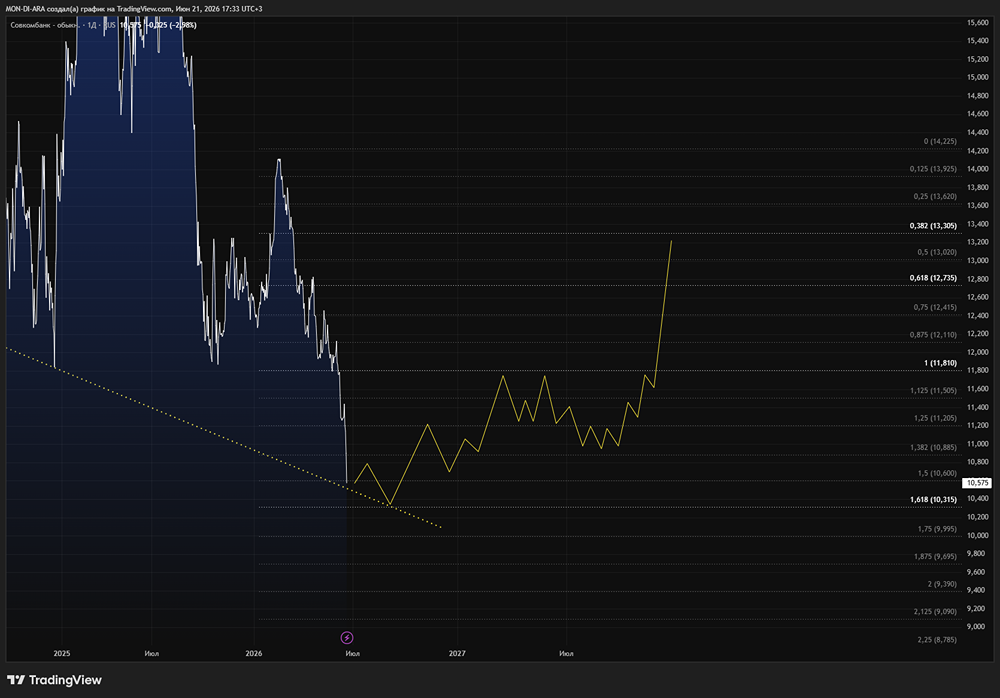

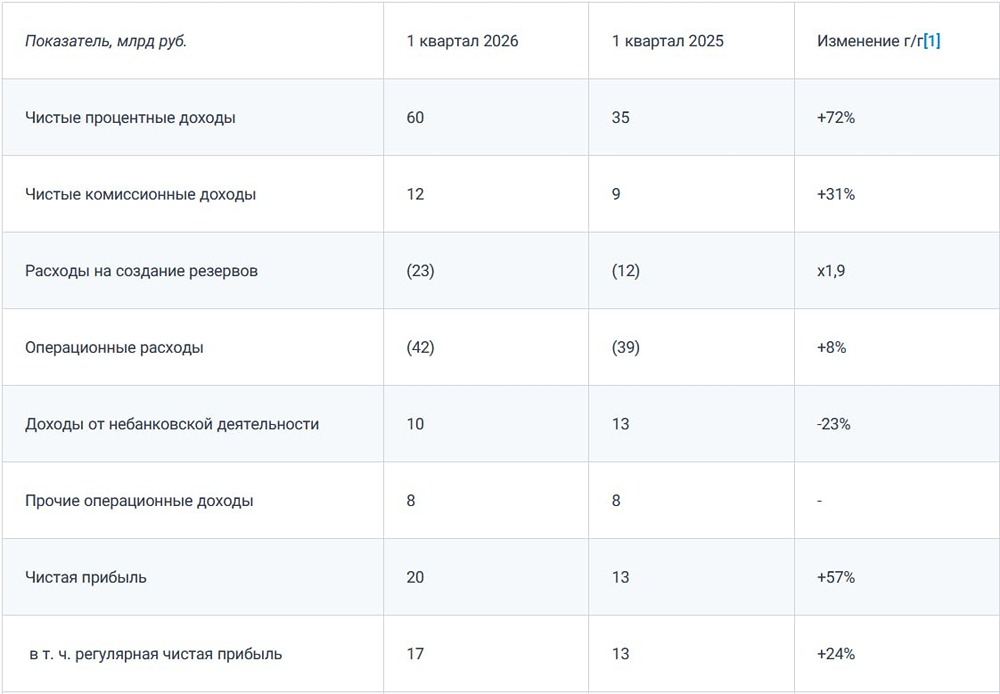

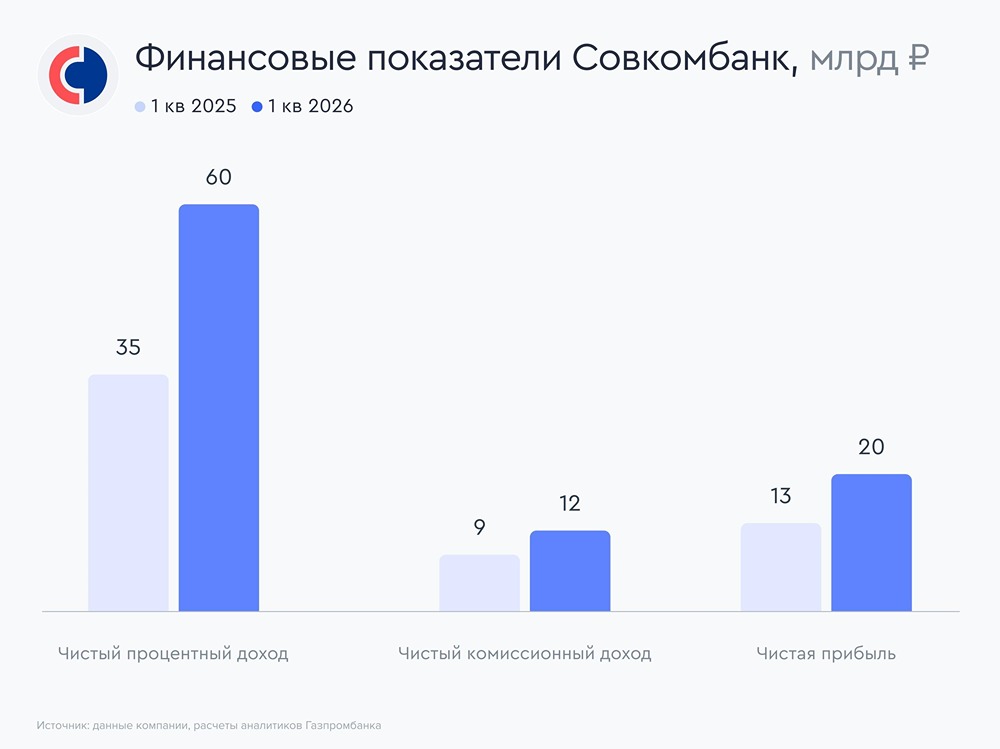

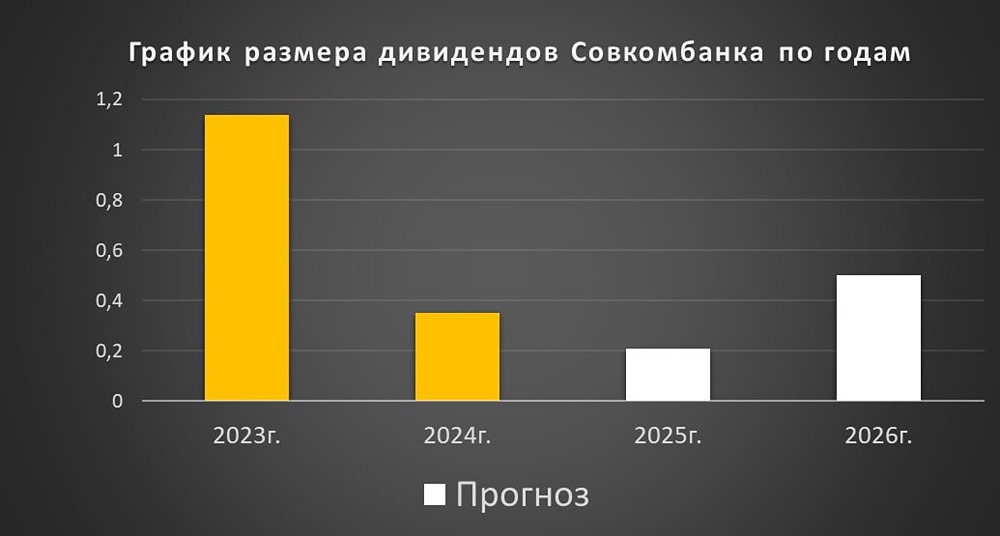

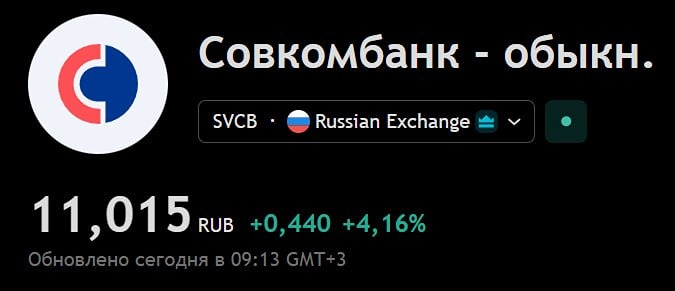

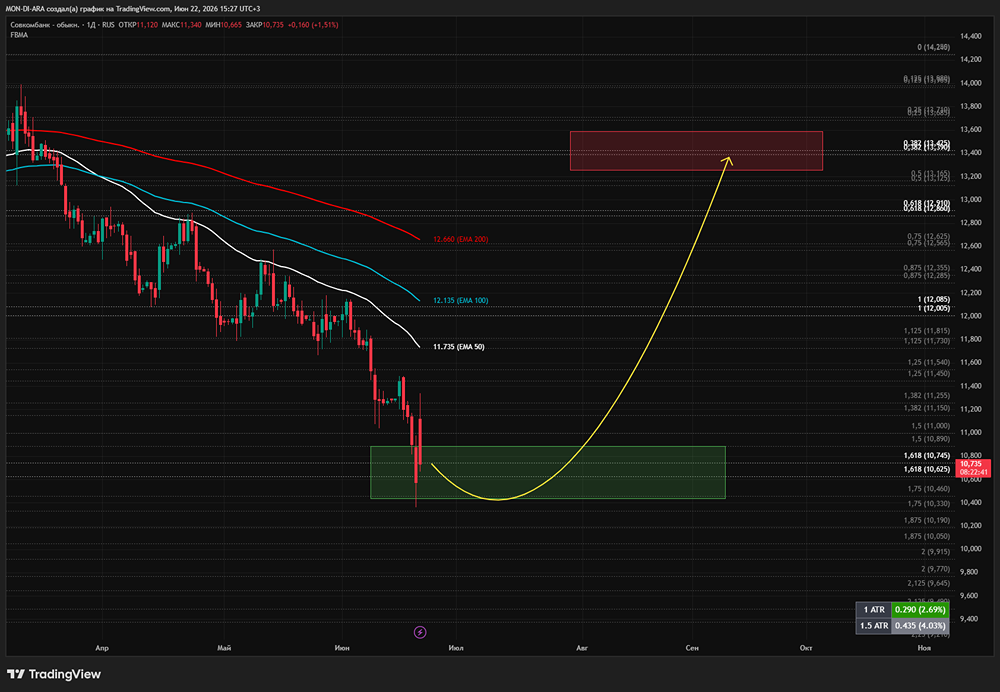

Выкуп акций разогнал котировки Ключевые цифры: • Объём выкупа: 2 млрд ₽ в квартал • Покупатель: Совкомбанк Страхование Жизни • Акции после новости: около 11 ₽ • Реакция рынка: примерно +4% • Дивиденд за 2025 год: 0,35 ₽ на акцию • Чистая прибыль за 1 квартал 2026: 20 млрд ₽ (+57% г/г) • Регулярная прибыль: 17 млрд ₽ (+24% г/г) • ROE: 20% • Чистая процентная маржа: 7,0% • Расходы на резервы: 23 млрд ₽ (годом ранее 12 млрд ₽) На первый взгляд, новость выглядит позитивно. Совкомбанк запускает выкуп акций с рынка, бумаги сразу отреагировали ростом, а менеджмент прямо говорит, что текущая оценка не отражает фундаментальные показатели банка. Разбираемся. Главное, что стоит зафиксировать: выкуп поддерживает акции, но последний отчёт всё равно нужно читать аккуратно. Программа будет идти через биржевой стакан. Плановый объём – 2 млрд ₽ в квартал, дневной объём покупок – не больше 10% среднедневного оборота. Продажа выкупленных акций обратно в рынок не рассматривается, SPO банк тоже не планирует. Менеджмент фактически говорит: при цене около 11 ₽ банк торгуется примерно по 0,5 капитала и около 2,5 ожидаемой прибыли на следующие 12 месяцев. Поэтому выкуп выглядит для группы выгоднее, чем просто держать лишний капитал внутри. Отчёт за 1 квартал действительно был сильным по основному банковскому бизнесу. Чистая прибыль выросла до 20 млрд ₽, чистый процентный доход – до 60 млрд ₽, маржа поднялась до 7,0%, а ROE достиг 20%. Для банка это хороший набор: фондирование стало дешевле, процентная маржа расширилась, операционная эффективность улучшилась. Но есть важный нюанс. Регулярная прибыль выросла только на 24%, до 17 млрд ₽. Остальная часть результата связана с разовыми эффектами, включая прибыль от покупки «Капитал Лайф». То есть headline-цифра по чистой прибыли выглядит ярче, чем базовая доходность. Главные риски сидят в резервах и капитале. Расходы на резервы выросли до 23 млрд ₽ против 12 млрд ₽ годом ранее. Стоимость риска поднялась до 3,0%. Это не кризис, но знак, что качество портфеля требует внимания. Плюс банк активно расширяется через сделки. Покупка «Капитал Лайф» усиливает страховое направление, но такие сделки всегда давят на капитал и добавляют вопросов по интеграции. Активы группы за квартал сократились, корпоративное кредитование тоже просело – похоже, банк аккуратнее управляет балансом перед крупными покупками и новыми требованиями к капиталу. Что с дивидендами? Решение о выкупе не отменяет рекомендацию выплатить 0,35 ₽ на акцию за 2025 год. Но сам банк говорит, что возврат к распределению прибыли только через дивиденды в диапазоне 25–50% чистой прибыли по МСФО возможен после роста цены акции и при сохранении запаса капитала. То есть сейчас ставка делается на поддержку котировок через выкуп. Плюсы истории: [➕](https://mondiara.com/) Выкуп на 2 млрд ₽ в квартал поддерживает спрос [➕](https://mondiara.com/) Банк торгуется с дисконтом к капиталу [➕](https://mondiara.com/) Маржа и процентный доход восстановились [➕](https://mondiara.com/) ROE вернулся к сильным уровням [➕](https://mondiara.com/) Дивиденд за 2025 год сохраняется Риски: [➖](https://mondiara.com/) Часть прибыли разовая [➖](https://mondiara.com/) Резервы резко выросли [➖](https://mondiara.com/) Небанковский бизнес просел [➖](https://mondiara.com/) M&A повышает нагрузку на капитал [➖](https://mondiara.com/) Выкуп не отменяет риски в балансе В сухом остатке, новость по Совкомбанку позитивная, но это не повод закрывать глаза на риски. Выкуп может поддержать акции в моменте и выглядит логичным при низкой оценке банка. Последний отчёт тоже показывает восстановление маржи и прибыли. Главный вопрос – насколько устойчивой будет эта прибыль без разовых эффектов и не начнут ли резервы сильнее давить на следующие кварталы. Для инвесторов это скорее идея на переоценку банка через buyback и восстановление ROE, чем простая дивидендная история. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ