![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Прогноз цены акций Совкомбанка: пришло ли время для покупок? Разбираемся

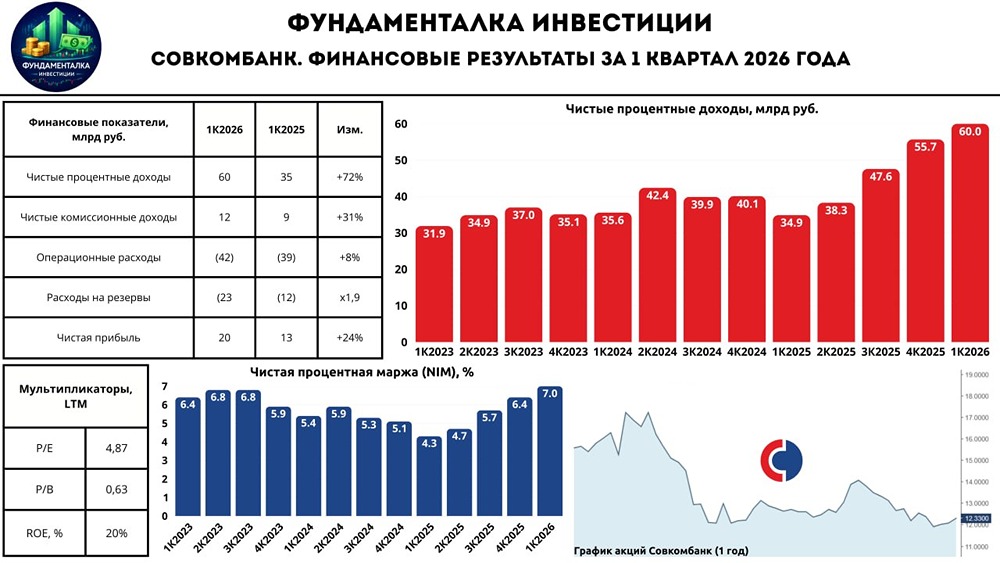

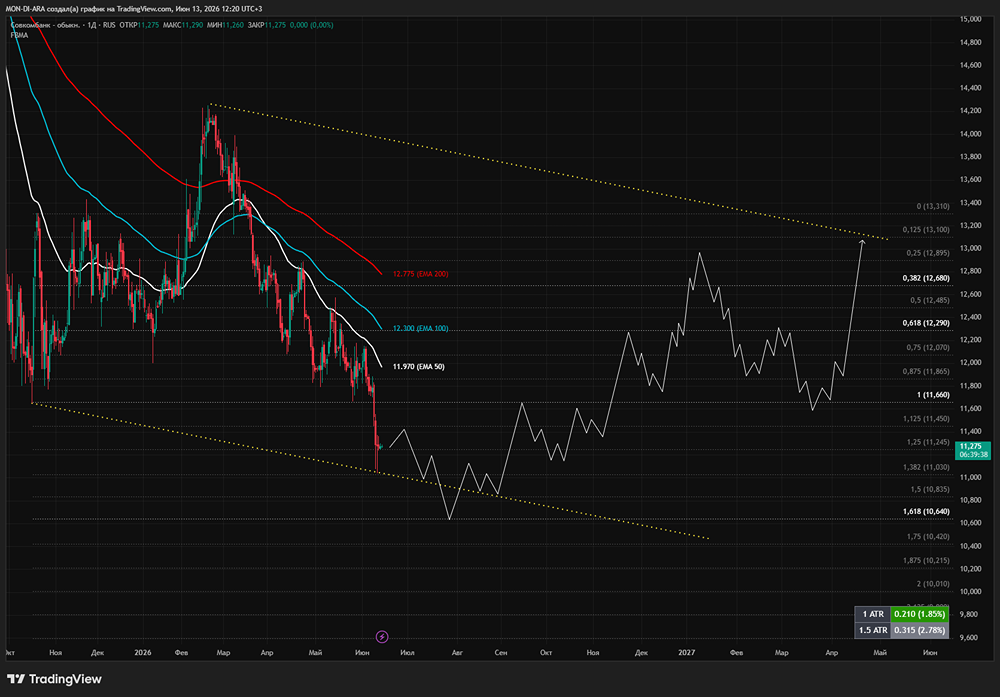

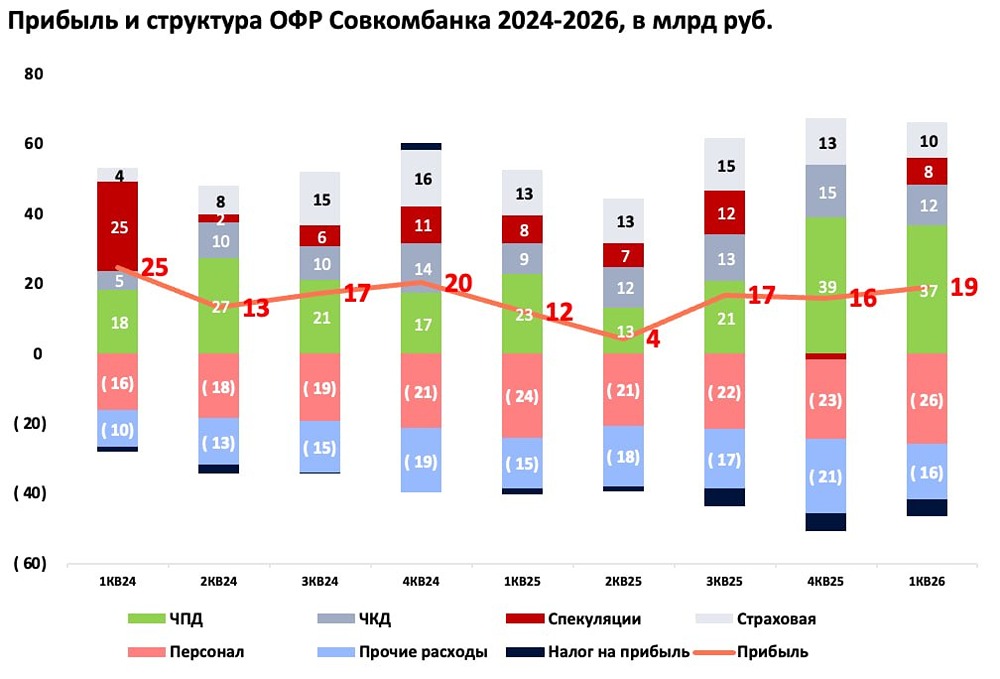

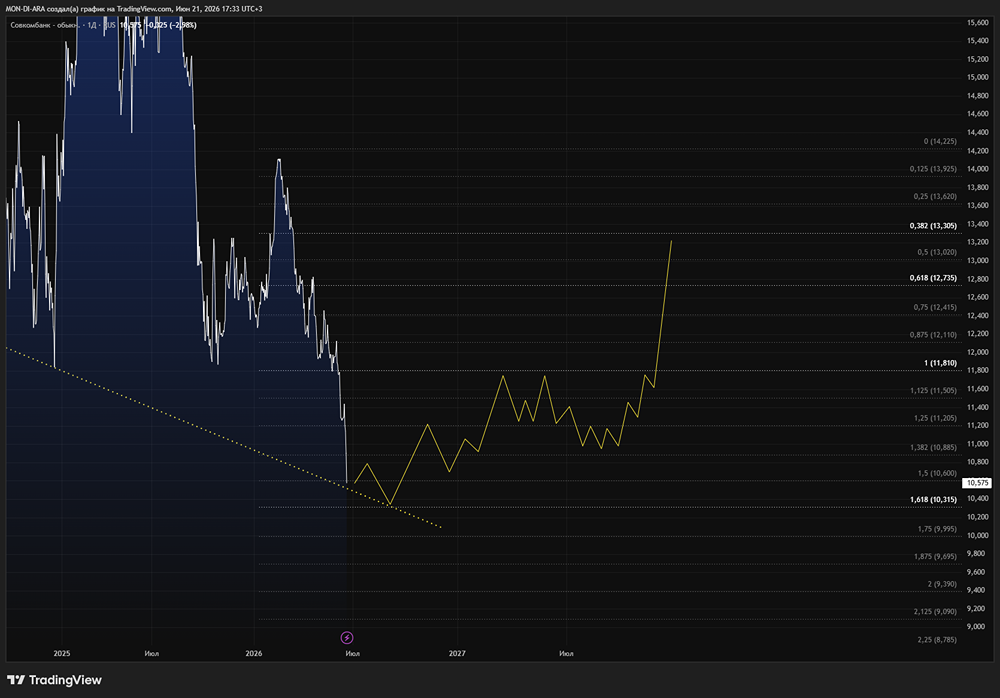

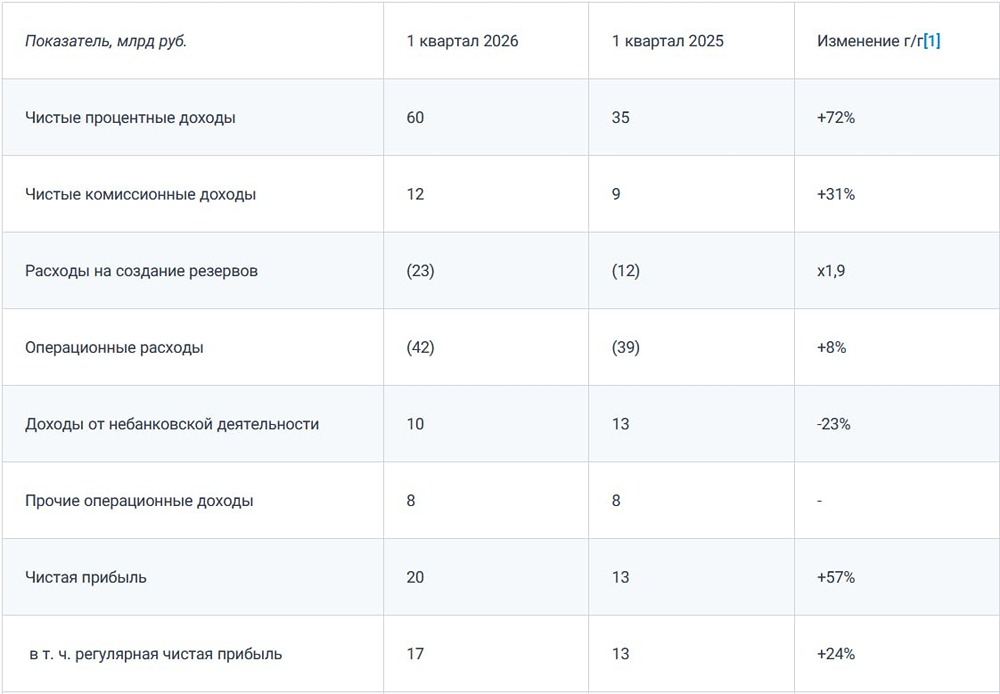

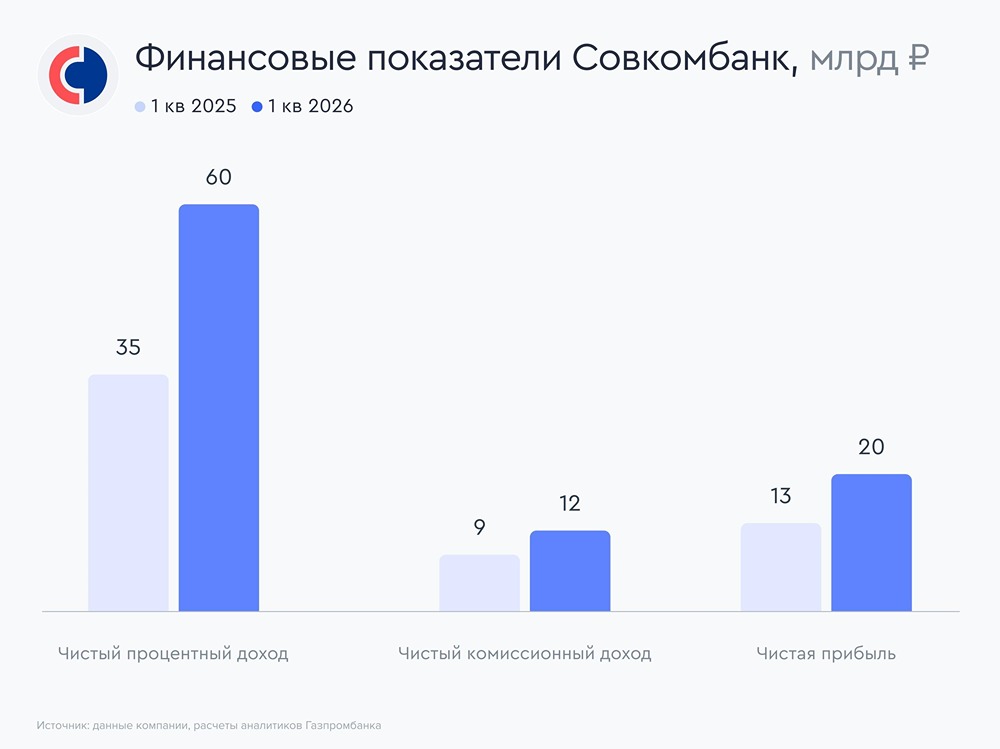

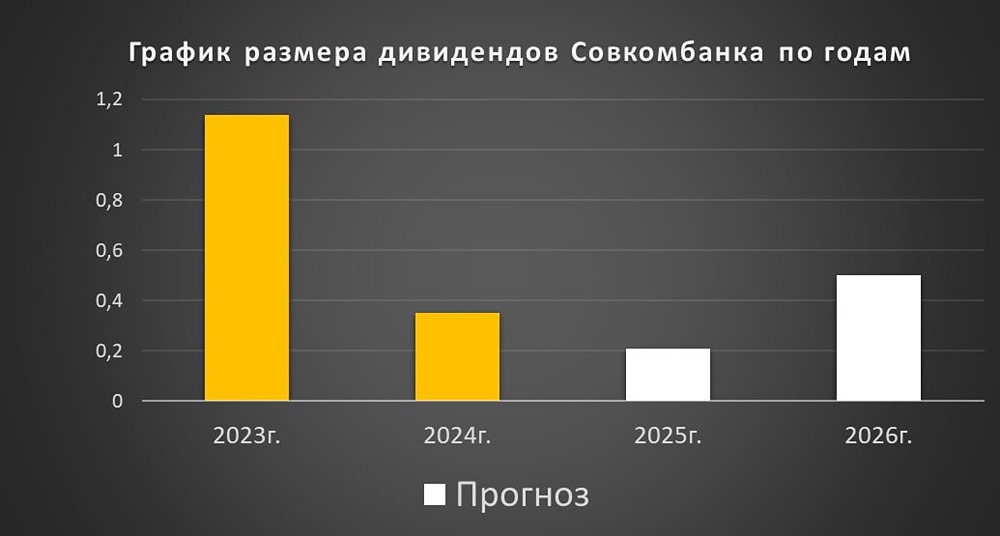

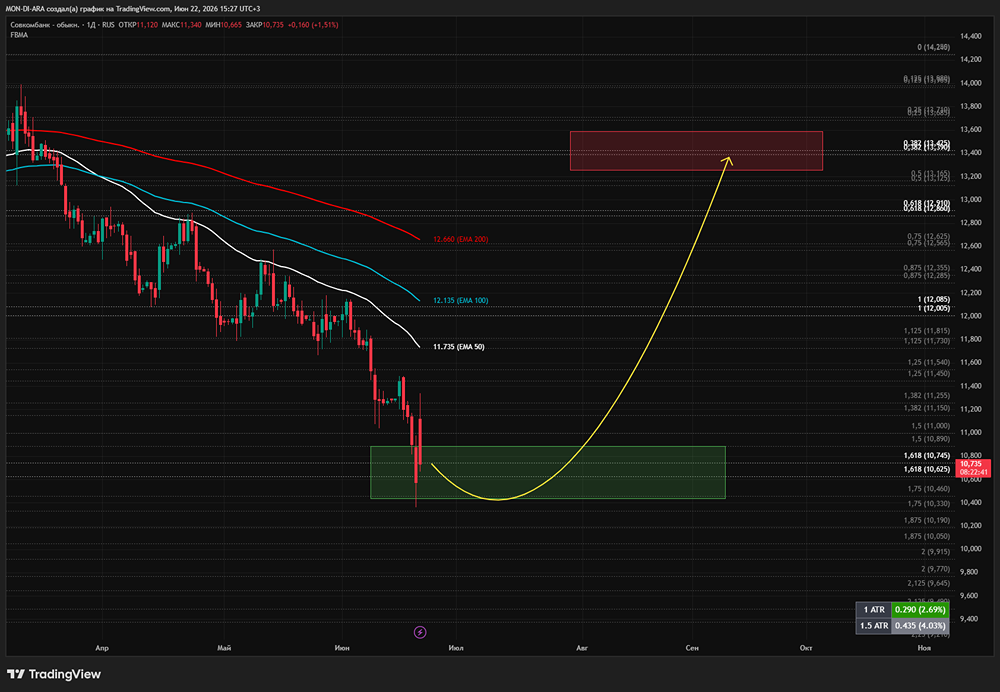

Совкомбанк — универсальный системно значимый банк, входящий в топ-10 банков по размеру активов. Сектор: Финансы Отрасль: Банки Цена: 11,03₽ Финансовые показатели: Чистый процентный доход: - 2022 — 49,1₽ млрд - 2023 — 138,9₽ млрд - 2024 — 158,1₽ млрд - 2025 — 176,5₽ млрд - 2026 (1КВ) — 60₽ млрд Средние темпы роста — 19% Чистая прибыль: - 2022 — (-14,6)₽ млрд - 2023 — 94,1₽ млрд - 2024 — 75,6₽ млрд - 2025 — 48,9₽ млрд - 2026 (1КВ) — 19₽ млрд Средние темпы роста прибыли — 2% Мультипликаторы: • P/E — 4,49 лучше среднего по индустрии 4,66 • P/B — 0,59 лучше среднего по индустрии 0,9 • ROE — 20% хуже среднего по индустрии 20,5% • Цена по P/E — 13,2₽ Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена. Вывод: После ужасного 2025 года начало этого идет нормально. Результаты 1-го квартала превзошли ожидания. [▫️](https://mondiara.com/) Чистый процентный доход вырос с 23 до 37 млрд рублей год к году. Происходит, как и у других банков, это на фоне расжатия маржи (ставки по депозитам падают быстрее, чем по кредитам). Чистая процентная маржа (ЧПМ) в 1-м квартале была 7%, такого даже не было в лучшие года у банка. В ближайшие кварталы ЧПМ будет также держаться на высоком уровне, что позволит хорошо зарабатывать. Поэтому Совкомбанк остается ярым бенефициаром продолжения снижения КС [▫️](https://mondiara.com/) Остальные направления бизнеса (комиссионные доходы, страховая деятельность и небанковский бизнес) показывают неплохую, но нейтральную динамику. В итоге чистая прибыль по итогам 1-го квартала выросла на 58% до 19 млрд даже при сильном росте резервов. Если динамика сохранится, то вилка по прибыли в 2026 году рисуется от 80 до 90 млрд рублей. Форвардный P/E = 3.1 и P/B = 0,5 — это уже дешево. Но если все так неплохо, то почему акции валятся? Главная причина — продажа пакета крупным акционером. Это подтверждается тем, что доля акций в свободном обращении выросла с 14.2% до 17.9%. Пока в стакан выходит такой акционер, расти невозможно. Второстепенная причина — слабая отдача на вложенный капитал. Рынок сейчас скептично смотрит на истории роста и в целом на потенциальный рост. Нужна отдача уже сейчас, и в основном это ищут через дивиденды. А у Совкомбанка с этим проблемы. Основное преимущество Совкомбанка в том, что он сильно выигрывает от снижения ставки и в случае, если не будет эксцессов по году, может выйти на 80+ млрд прибыли. Это приведет к сильной переоценке акций. Я по текущим ценам начал посматривать на Совкомбанк. Но риски здесь в любом случае повышенные из-за большой доли розницы. Прибыль банка растёт, но кредитный портфель сокращается и отчисления в резервы растут Доля проблемных кредитов выросла с 5.1% до 7.2%, однако резервы под них уже меньше 100%. Если у заемщиков будут проблемы, то это приведет к росту отчислений в резервы и прибыль в 80 млрд руб. уже никак не показать. Пока выбираю Т-Технологии и Сбер. Риски сектора: • Высокая ставка • Снижение прибыли Справедливая цена акции: — 14 рублей Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ