![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции СОВКОМБАНК

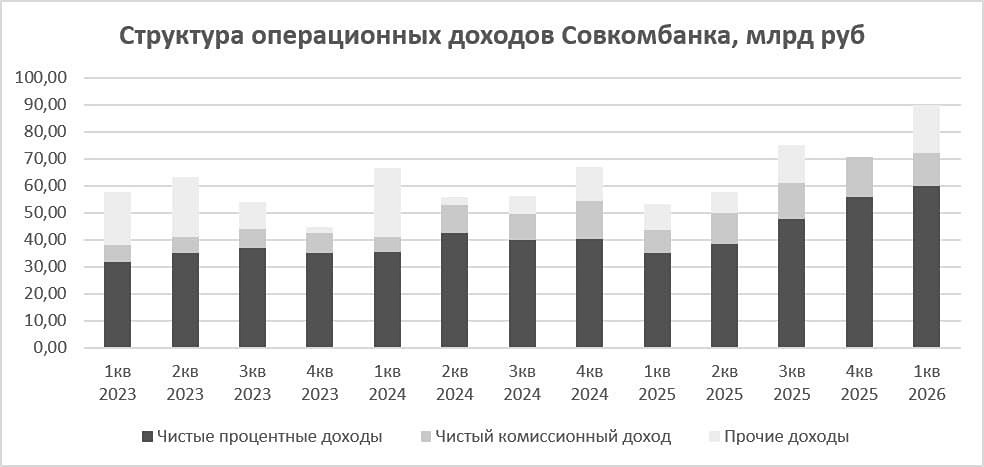

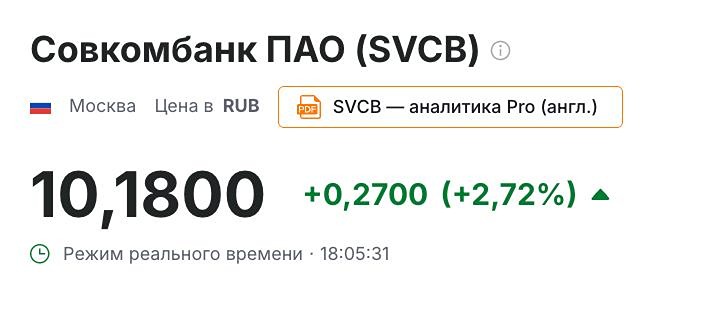

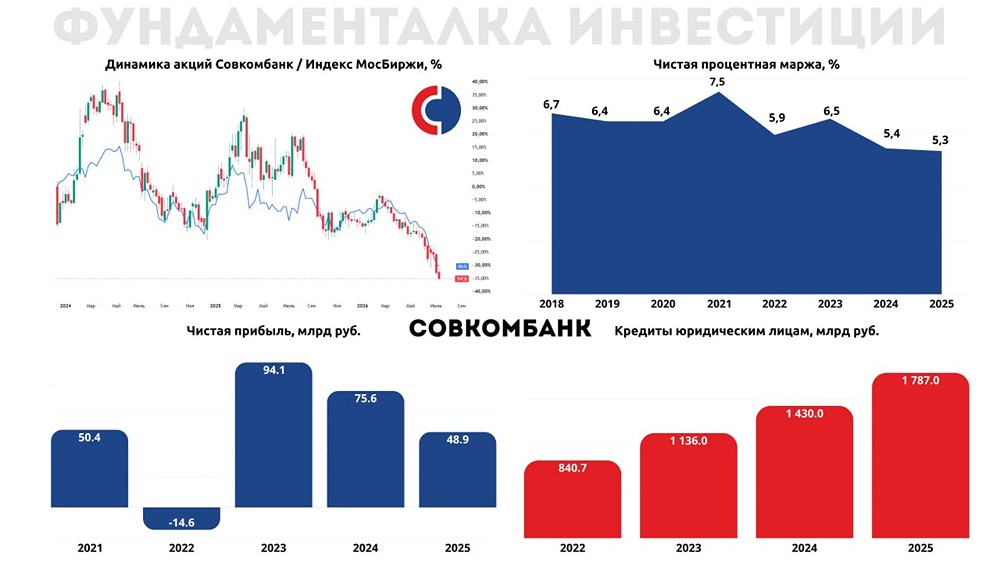

Мнение: БКС Мир Инвестиций. Совкомбанк: история роста и консолидации. В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя финансового сектора Совкомбанка на горизонте года — 24 руб., взгляд на бумагу «Позитивный». В этой публикации рассказываем, что ждет компанию в III квартале 2024 г. Сохраняем «Позитивный» взгляд на бумаги Совкомбанка. Наша целевая цена 24 руб. на 12 месяцев основана на методе модели роста Гордона и предполагает избыточную доходность 10% к рыночным котировкам. Взгляд на компанию. История роста и консолидации. Совкомбанк занимает 8-е место среди банков РФ по объему активов (3 510 млрд руб. на май 2024 г., по данным www.banki.ru). За последние 5 лет компания поднялась в рейтинге с 13-й строчки, а за 10 — с 36-й. Рост достигается за счет стратегии диверсификации бизнеса через точечные M&A: с 2013 г. их было 26. Благодаря этому за последние 10 лет банк получил доступ к передовой ИТ-системе, занял ниши автокредитования (купил Меткомбанк в 2016 г.) и госзакупок, приобрел ипотечный портфель у Нордеа Банка в 2017 г., вышел на рынок лизинга (Соллерс-Финанс в 2019 г.) и страхования, консолидировал рынок карт рассрочки. Совкомбанк находится под санкциями США, в связи с чем отрезан от американской финансовой системы и долларовых транзакций. Драйверы роста. Новые приобретения, дивиденды. Стратегия Совкомбанка предполагает неорганический рост через покупки уже работающих бизнесов. Это дает возможности быстрого роста с готовой экспертизой. В отсутствие сделок M&A и ставки на рост банк не держит избыточный капитал и готов распределять дивиденды. Текущая дивидендная политика предполагает выплату от 25% до 50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%. Ключевые риски. Макродинамика, процентные ставки, стратегия роста через M&A. Ухудшение экономики может отразиться на качестве активов банка, и, как следствие, вызвать необходимость в дополнительных резервах. На текущий момент мы оцениваем качество активов и конъюнктуру как стабильные. Ужесточение монетарной политики ЦБ влияет на маржинальность. Менеджмент уже понизил прогнозы прибыли на 2024 г. Сохранение жесткого монетарного курса дольше, чем мы ожидаем, может оказать давление на дальнейшую динамику кредитного портфеля банка и возможности генерировать доход. Неорганический рост через сделки M&A — это и покупка экспертизы, и нового бизнеса, но он сопряжен с операционными и другими рисками. Основные изменения. Без изменений. Мы не меняли прогнозы, поскольку недавно начали покрытие Совкомбанка. По нашим оценкам, из-за давления на маржинальность бизнеса чистая прибыль снизится до 58 млрд руб. в 2024 г. (-38% г/г) с ROAE 19%, но восстановится до 87 млрд руб. (+50% г/г) в 2025 г. и в 2026 г. повысится уже до 98 млрд руб. (+13% г/г) с рентабельностью ROAE 24% и 23% соответственно. Взгляд: «Позитивный». Целевая цена на 12 месяцев — 24 руб. «Позитивный» взгляд. Наша целевая цена по акциям Совкомбанка на 12 месяцев —24 руб. Она основана на методе модели роста Гордона и предполагает избыточную доходность 10% к рыночным котировкам. Сохраняем «Позитивный» взгляд. Акции банка торгуются с мультипликаторами P/E 4,5x 2025п и P/BV 1,0х 2025п, что привлекательно с учетом возможности банка показывать высокую рентабельность — 23% в среднем в 2024 – 2026п. При этом котировки поддерживает возможность роста и дивидендов: ожидаем коэффициент выплат на уровне 30% за 2024 –2025 гг. с учетом роста и рентабельности, что соответствует 0,86 руб. и 1,28 руб на акцию и дивдоходности 4,7% и 7% соответственно. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ