![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Что ждёт инвесторов акций Совкомбанка после отчёта за I квартал 2026 года

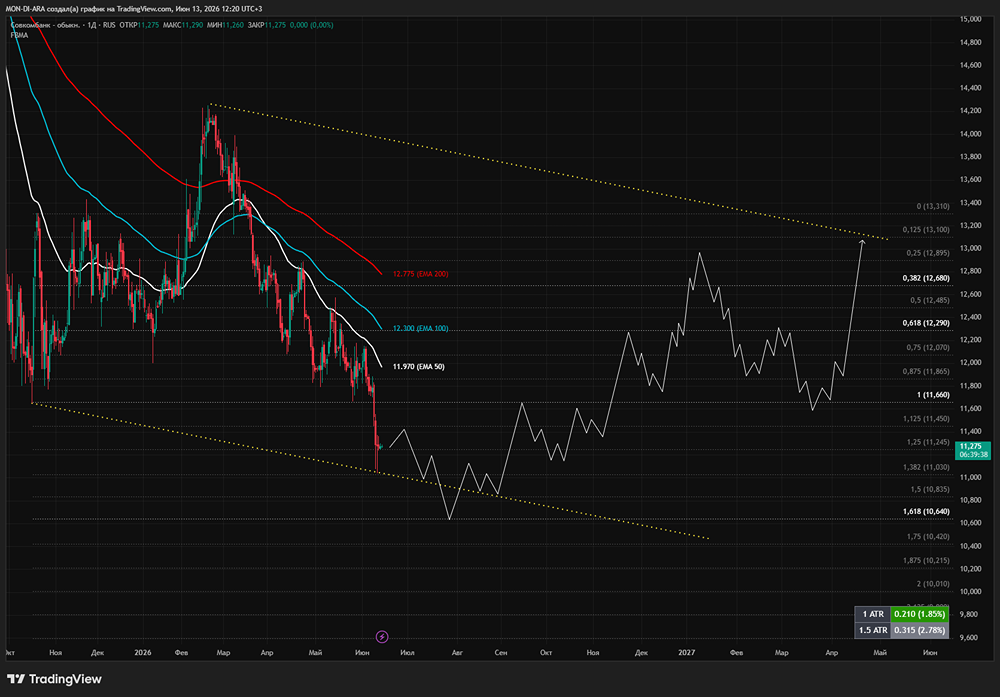

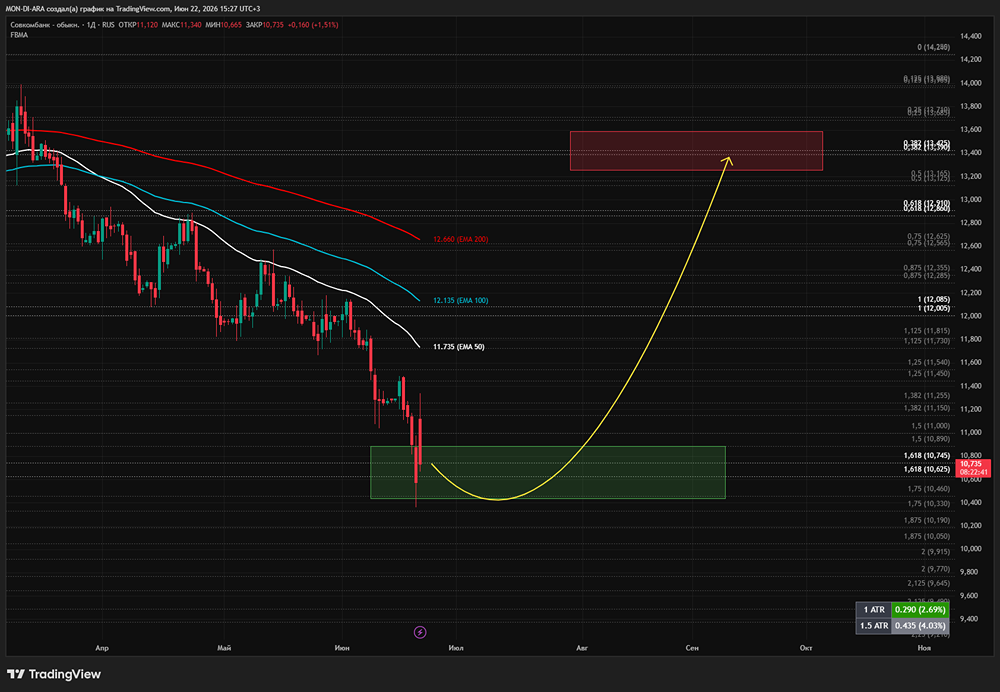

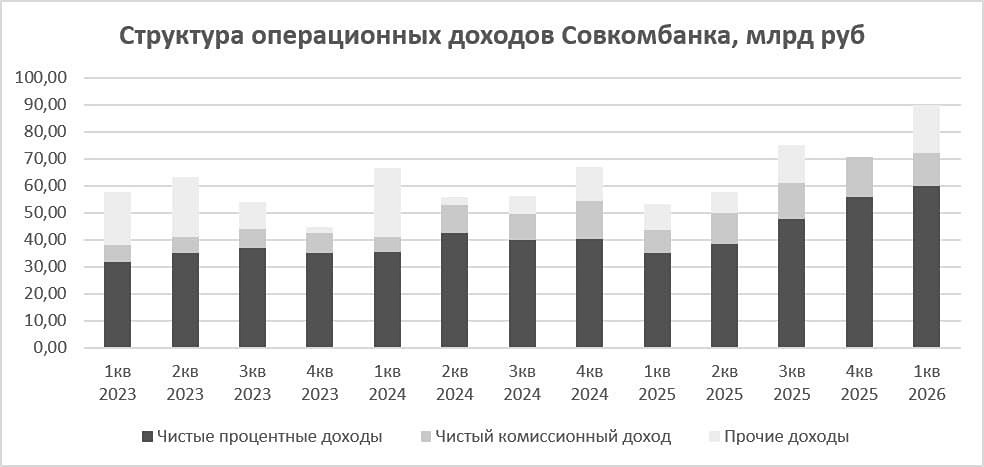

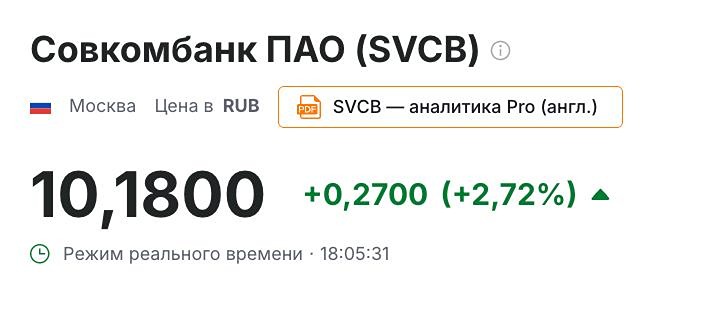

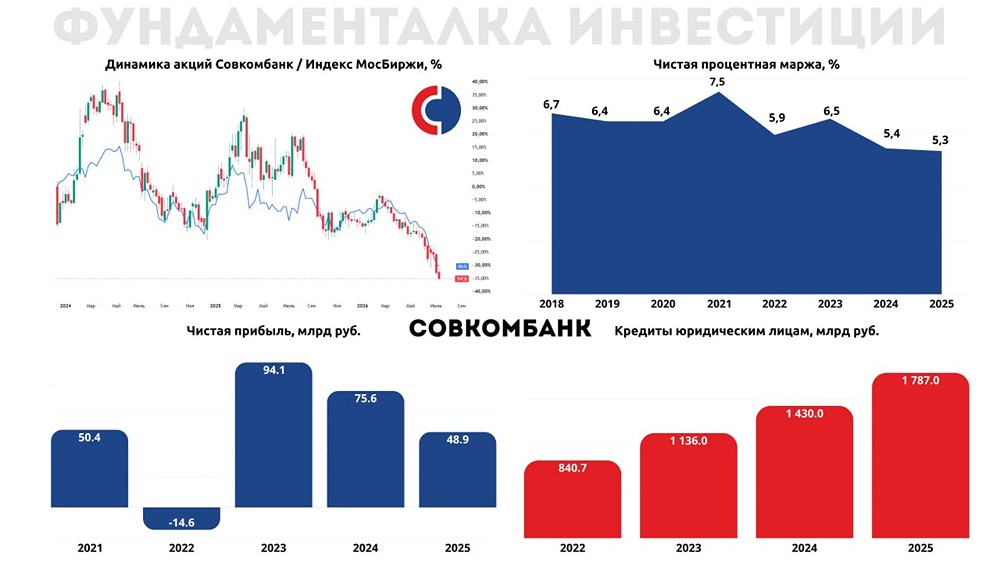

Перспективы роста и дивиденды Совкомбанк — динамично развивающаяся финансовая группа, включающая системно значимый банк и крупные страховые, лизинговую и факторинговую компании. Финансовые результаты Чистый процентный доход: • 2021 – 84,5 млрд ₽ (+43,5% г/г) • 2022 – 49,1 млрд ₽ (-41,9% г/г) • 2023 – 138,9 млрд ₽ (+182,9% г/г) • 2024 – 158,1 млрд ₽ (+13,8% г/г) • 2025 – 176,5 млрд ₽ (+11,6% г/г) Чистая прибыль: • 2021 – 50,4 млрд ₽ (+30,9% г/г) • 2022 – (-14,6) млрд ₽ (-129% г/г) • 2023 – 94,1 млрд ₽ (+744,5% г/г) • 2024 – 75,6 млрд ₽ (-19,7% г/г) • 2025 – 48,9 млрд ₽ (-35,3% г/г) Мультипликаторы и оценка • P/E – 5,69, среднее – 5,6 • P/BV – 0,68, среднее – 0,85 • ROE – 15%, среднее – 23% • PEG – 0,7 (недооценена) • DCF – 18,5₽ Прогнозируемая годовая доходность – 22%. Дивиденды • 2023 – 1,14 ₽ • 2024 – 0,35 ₽ Совет директоров рассмотрит дивиденды за 2025 год 27 мая. По итогам 2025 года менеджмент надеется на выплаты на уровне 2024 года. Прогноз дивидендов за 2025 год – 0-0,35 ₽ Возможные сценарии: 1. Дивиденд на уровне 2024 года – 0,35 ₽. Доходность 2,9% 2. Дивиденд 10% чистой прибыли – 0,21 ₽. Доходность 1,7% 3. Отказ от выплат. Проблемы с капиталом сохраняются. Банк не будет выплачивать дивиденды, пока достаточность капитала не достигнет 11,5% по Н1.0. На конец 2024 года этот показатель составил 10,59%. Дивидендная политика Банк планирует распределять от 25% до 50% чистой прибыли по МСФО. Исключения возможны при крупных единовременных затратах, например, сделках M&A. Финансовый отчет за 1-й квартал 2026 года Отчет показывает значительное улучшение финансовых показателей: • Чистая прибыль выросла на 20 млрд ₽ (+57% г/г) • Чистый процентный доход увеличился на 60 млрд ₽ (+72% г/г) • Чистый комиссионный доход поднялся на 12 млрд ₽ (+31% г/г) • Рентабельность капитала (ROE) выросла до 20%, что на 5 п.п. выше предыдущего уровня. Ставки по депозитам снижаются быстрее, чем по кредитам. Банк ожидает сохранения тенденции. Активы (кредиты) у банка длиннее пассивов (вклады). Преимущества Совкомбанка Позитивный сценарий на 2026 год предполагает удвоение прибыли (до 49 млрд ₽) и оценку в 3 P/E и 0,55 по капиталу. Это очень дешево. Почему акции не растут? 1. Рост свободного капитала: «Совком Капитал» продавал акции, чтобы снизить долю ниже 50%. 2. Риски: большая ориентация на розницу в условиях экономической нестабильности. Сравнение с другими банками Фундаментально банковский сектор привлекателен. Совкомбанк остается агрессивной ставкой на снижение ключевой ставки, несмотря на риски. Сравнение с Сбером Преимущество Совкомбанка – больший дисконт к капиталу. Заключение Взгляд на акции постепенно становится положительным. С момента IPO (за 2 года и 5 месяцев) они показали около -9% доходности с учетом дивидендов. Акции недооценены на 24%. Справедливая цена – 15 ₽. Рыночная цена – 12,1 ₽. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ