![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

Какие перспективы акций Совкомбанка после падения до 13,8 рублей?

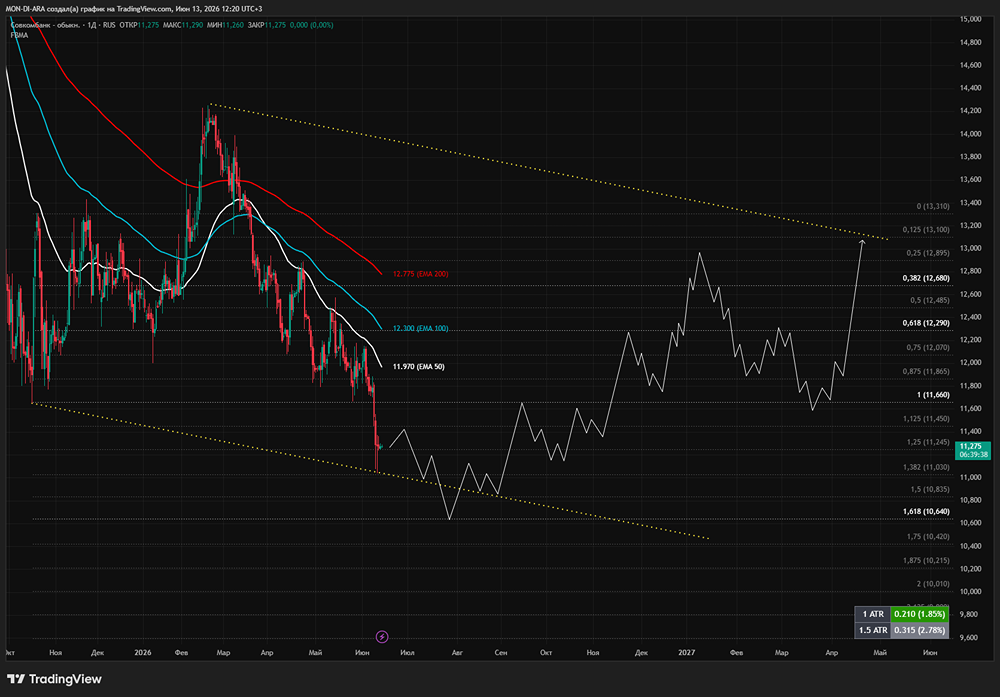

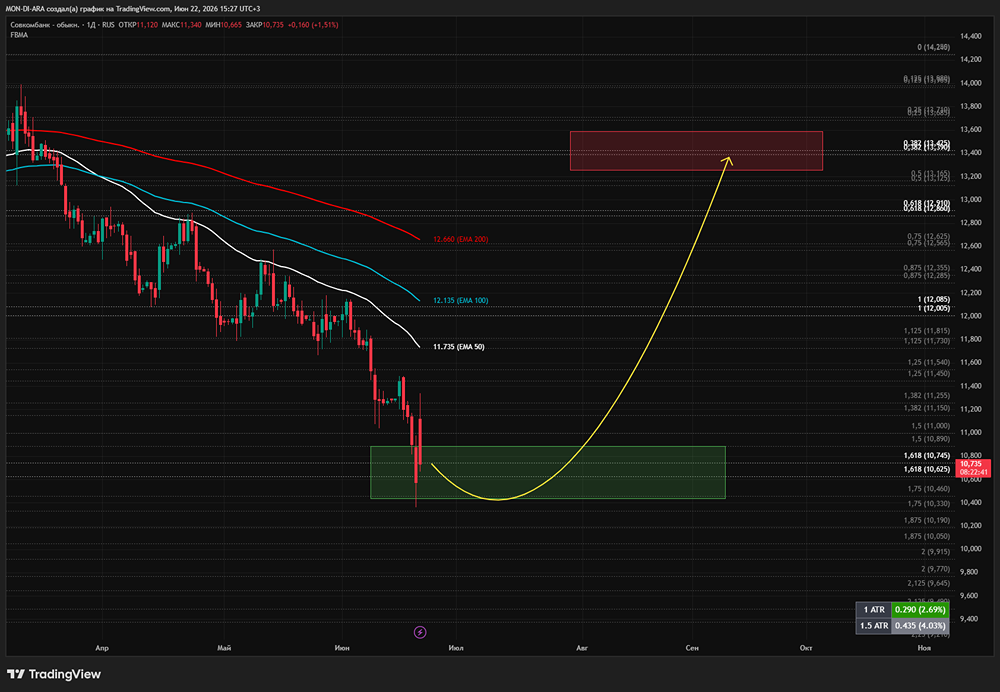

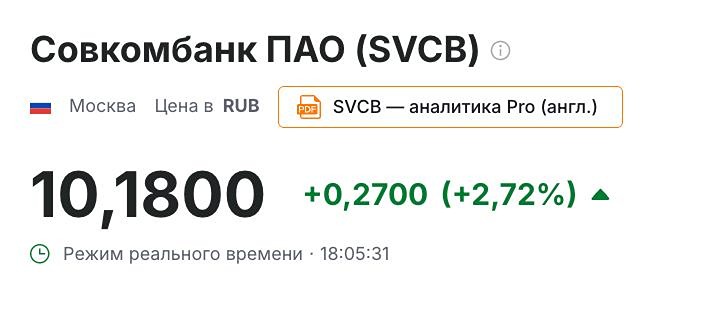

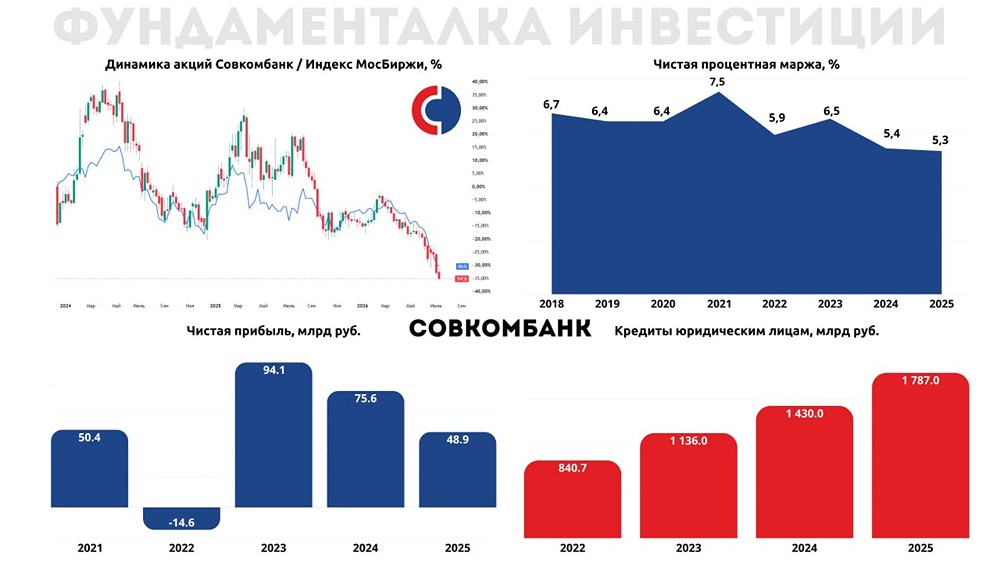

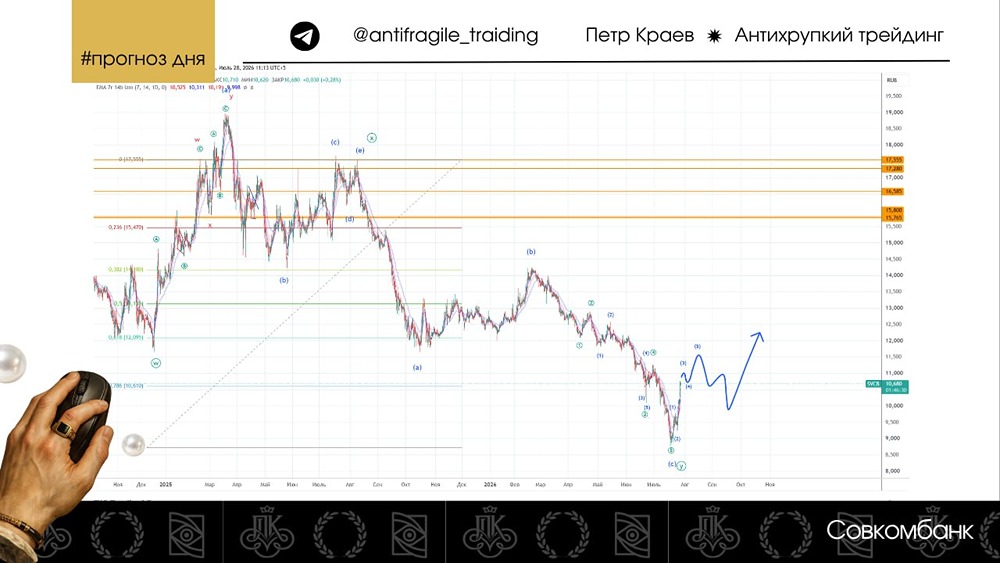

Анализ компании 🔹 Сектор: Банк, страхование, лизинг. Последний обзор по Совкомбанку я делал 23 мая. Тогда акции стоили 15,2 рубля. Я ожидал коррекции к 14,4 рубля, а затем роста до 15,2. В итоге акции упали до 14,07, а затем выросли до 15,2 и поднялись до 17,3. После этого они оставались в боковике в диапазоне 15-16,5, а затем начали коррекцию. То есть, часть моего прогноза сбылась, но дальше ситуация развивалась иначе. В том же обзоре я предупреждал о снижении всех показателей за первый квартал 2025 года. Сейчас акции стоят 13,8 рубля. Посмотрим, что будет дальше. 🔹 Основные метрики: - Капитализация: 3,51 млрд долларов. - P/E — 5,39. - P/S — 1,3. - P/B — 0,77. - EPS — 2,6. Метрики остались примерно такими же, как в прошлом разборе. Прибыль снизилась. Разберём отчёт за первое полугодие 2025 года. 🔹 Финансовое здоровье: - Собственный капитал за первое полугодие 2025 ТТМ снизился на 2%. - Обязательства за первое полугодие 2025 ТТМ снизились на 3%. Это свидетельствует о снижении бизнеса. - Уровень обязательств к собственному капиталу (Debt/Equity) — 9,29. Для компании это обычный показатель. Финансовое здоровье хорошее, но динамика отрицательная. 🔹 Выручка и прибыль: - Выручка за первое полугодие 2025 ТТМ упала на 6%. - Прибыль за первое полугодие 2025 ТТМ сократилась на 27%. - Данные о свободном денежном потоке за первое полугодие 2025 ТТМ решили не публиковать. 🔹 Будущее и оценки: - Шесть свежих оценок, в основном в августе. Прогнозы: от 18,5 до 23,5 рублей. 🔹 Основные акционеры: - 82,8% — МАКО «Совком Капитал Партнерс». - 6,7% — Суверенные инвестиционные фонды РФ, стран Ближнего Востока и Азии. 🔹 Сравнение с конкурентами: Совкомбанк входит в пятёрку крупнейших компаний по капитализации в своём секторе. По метрикам он оценивается в среднем по сектору. Однако по рентабельности сейчас отстаёт от сектора. 🔹 Дивиденды: - За 2024 год — 6,87%. - За 2025 год — 2,16%. Судя по новостям, ожидать ещё дивидендов в этом году не стоит. 🔹 Технический анализ: Сейчас акции перепроданны. Возможно, они снизятся до 13,5 рублей, а затем отскочат. После этого можно ожидать дальнейшего снижения до 13 рублей или ниже. Пока динамика по компании негативная, и позитива ждать не приходится. 🔹 Выводы: Ситуация в компании уже не такая радужная, как в прошлом обзоре. Если раньше я говорил о «цветках», то сейчас это «цветущие и благоухающие цветы». Похоже, что Греф об этом предупреждал. Сбербанк ещё держится, но банки поменьше уже показывают существенное сокращение доходов. Пока ситуация в экономике и геополитике не меняется, ждать быстрого улучшения здесь не стоит. Однако я не жду катастрофы — у банка хорошая подушка безопасности. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР