![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

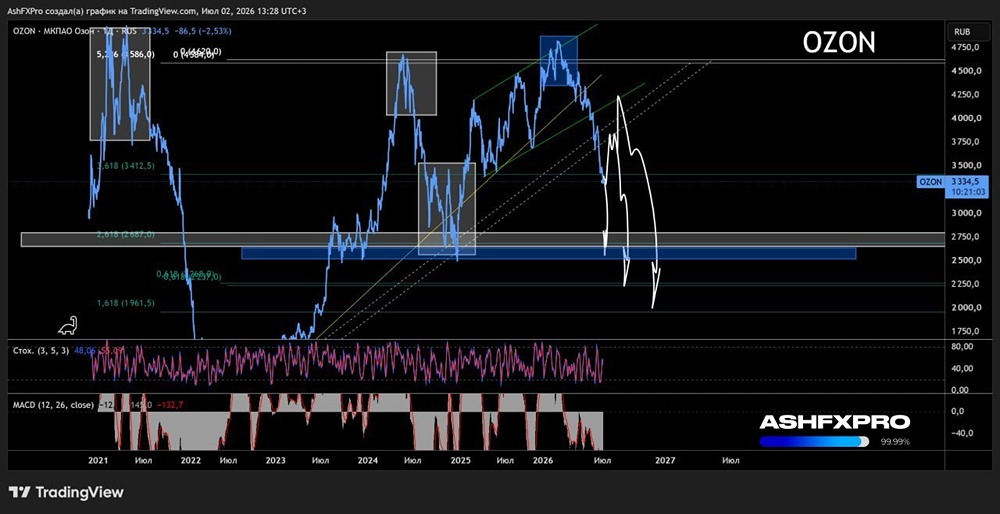

Готов ли рынок принять переоцененность акций Ozon после возвращения торгов?

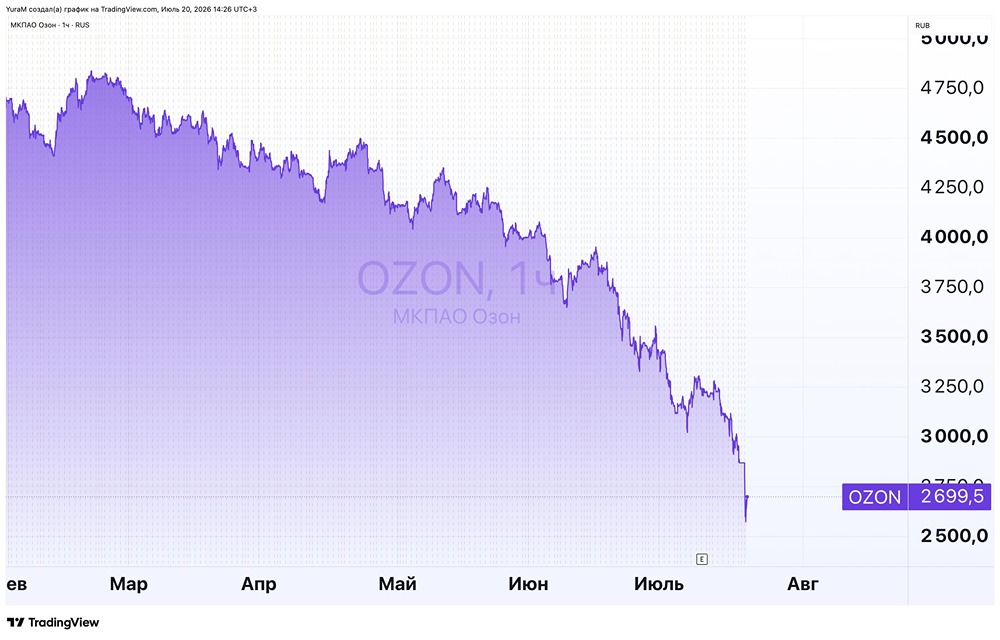

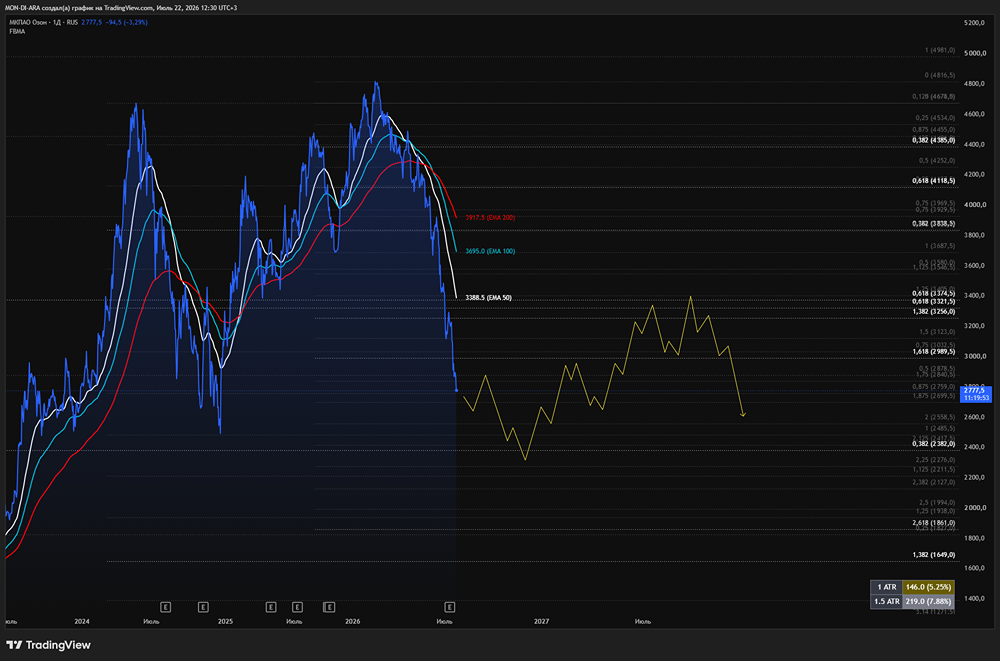

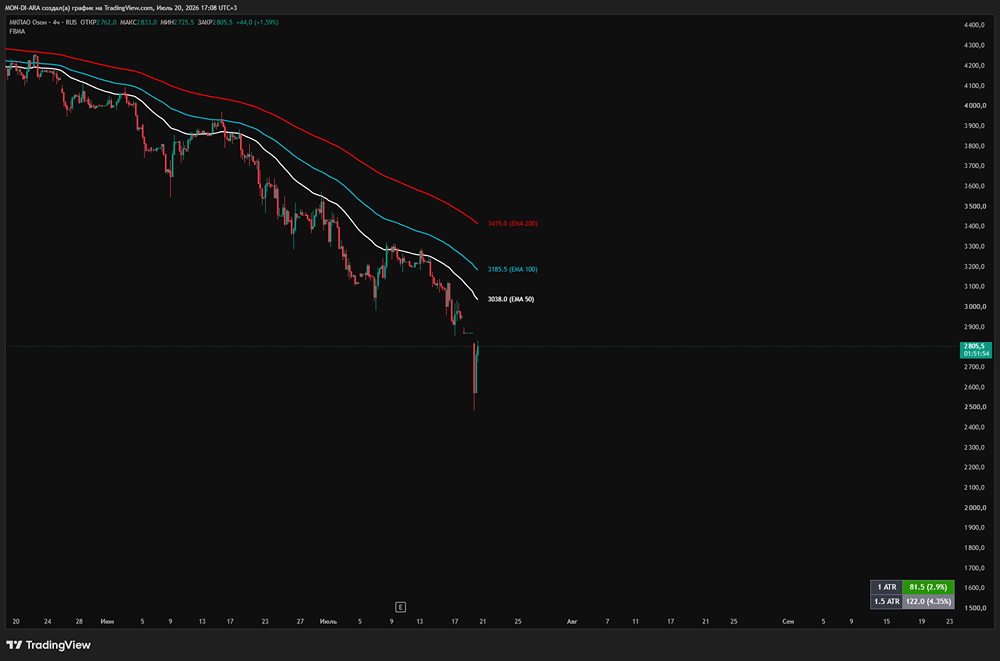

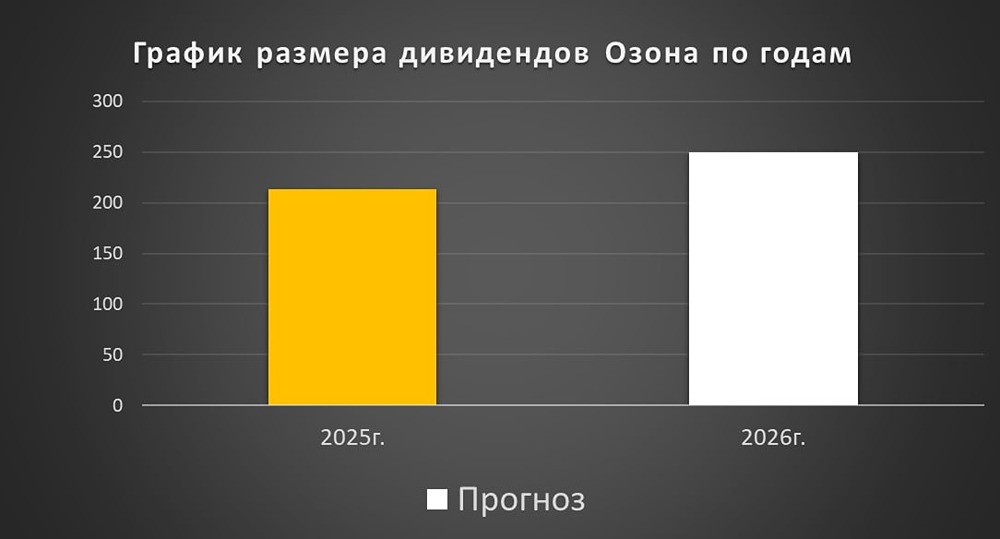

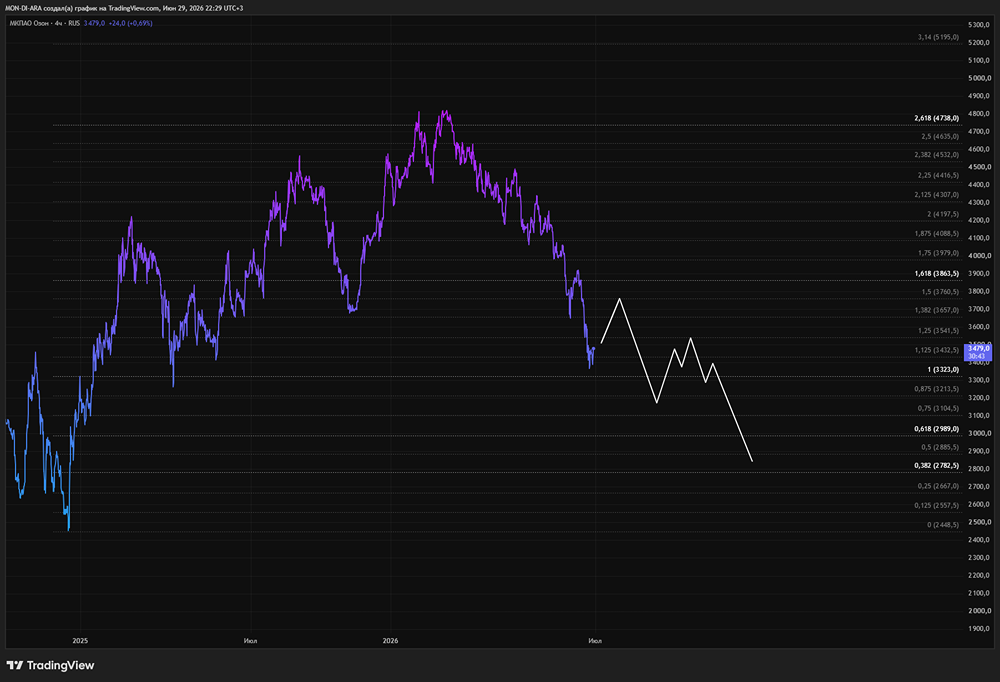

Ozon: трюки АФК Недавно вышел отчет компании Ozon за девять месяцев 2025 года. Цифры впечатляют, но компания по-прежнему не выглядит привлекательной на фоне рынка. Вдобавок, есть два фактора, которые могут разочаровать разумных миноритариев. Что в отчете — E-commerce. Направление продолжает расти, выручка увеличилась на 61% и достигла 576 млрд рублей. Однако темпы роста замедлились с 73% до 59% в третьем квартале по сравнению со вторым. EBITDA выросла с 23 до 113 млрд рублей, но эта цифра обманчива, так как учитывает результат по IFRS 17 и не отражает расходы на аренду. В итоге компания показала убыток в 4 млрд рублей, хотя в третьем квартале была прибыль в 3 млрд. — Финтех. На базе убыточного сегмента e-commerce Ozon создал успешный финтех, который привлёк 38 млн активных клиентов (+4 млн за квартал). Сегмент заработал 46 млрд рублей EBITDA и 41 млрд рублей прибыли. Однако при расчёте FCF Ozon нужно исключить приток средств клиентов финтеха. В итоге получаем: 346 млрд (операционный поток) — 272 млрд (приток финтеха) — 40 млрд (Capex) = 34 млрд рублей. Эти деньги сформированы за счёт роста обязательств перед селлерами (42 млрд рублей). — Дивиденды. В недавнем посте о дивидендах я рассуждал о сюрпризах и включил в список акции Ozon. По итогам девяти месяцев 2025 года компания заплатит на акцию 143 рубля. Это тот самый Ozon, который ни разу не заработал прибыль. Магия возможна за счёт трюков с оборотным капиталом через наращивание кредиторской задолженности перед селлерами и привлечение денег финтеха. Выплата дивидендов через оборотный капитал — это плохая практика, так как что-то может пойти не так. Всем несогласным предлагаю изучить кейс Позитива, который закрывал дыру в оборотном капитале через долг. Сейчас требуется ребрендинг на Негатив Технолоджис. Господин Чачава, купивший акции за копейки, и его мачеха Система (им не поможет) будут рады, но долгосрочно такая практика разрушает акционерную стоимость растущего актива без стабильной прибыли через вывод денег. — Байбек для менеджмента. В предыдущих разборах я удивился нулевому вознаграждению акциями для менеджмента (за девять месяцев 2025 года заплатили 7 млрд рублей), но эта «несправедливость» скоро будет исправлена. Компания до конца 2026 года направит на байбек акций 25 млрд рублей, которые потом будут распределены среди менеджмента. Получается рост выплат на 50% относительно 2024 года с учётом пропущенных выплат в 2025 году. Мнение о компании Цифры в отчёте впечатляют, но компания неадекватно дорогая относительно рынка (индекс 2600) с учётом маленькой прибыли и слабого FCF, сформированного через финтех и кредиторскую задолженность от селлеров. Чем это лучше Яндекса? При этом акционеры начали активно выводить деньги из этой неустойчивой конструкции: 25 млрд рублей на байбек для менеджмента и 31 млрд рублей дивидендов для Системы и Чачавы. Инвестировать в Ozon нужно как Александр Чачава, который купил у Baring Vostok 27% долю в Ozon за 38 млрд рублей. Талантливый человек, который ещё в Яндекс вошёл и MY Games от ВК бесплатно получил! Вывод: дорого, предпочитаю покупать компании с крепким фундаментом. Начался вывод денег на мотивацию менеджмента и выплату дивидендов. Завтра жду весёлого старта торгов! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР