![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Сможет ли Ozon сохранить темпы роста при повышенных комиссиях для продавцов?

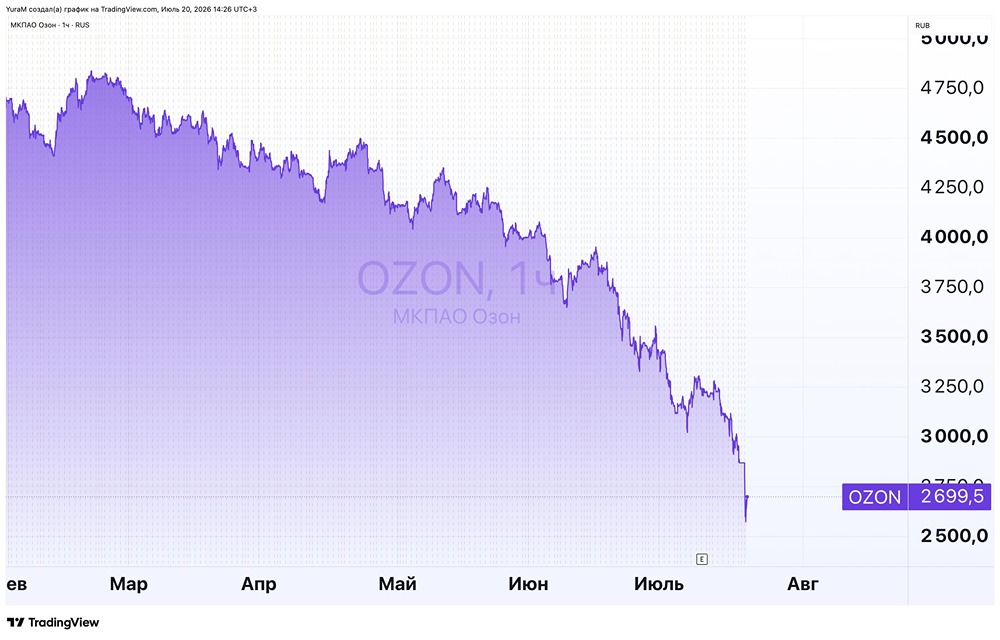

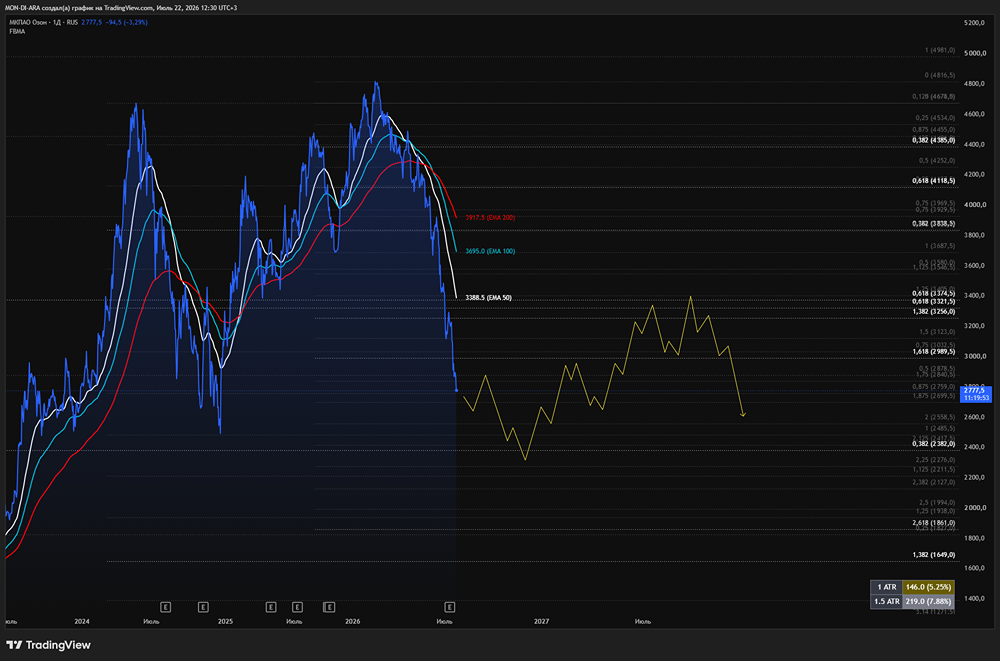

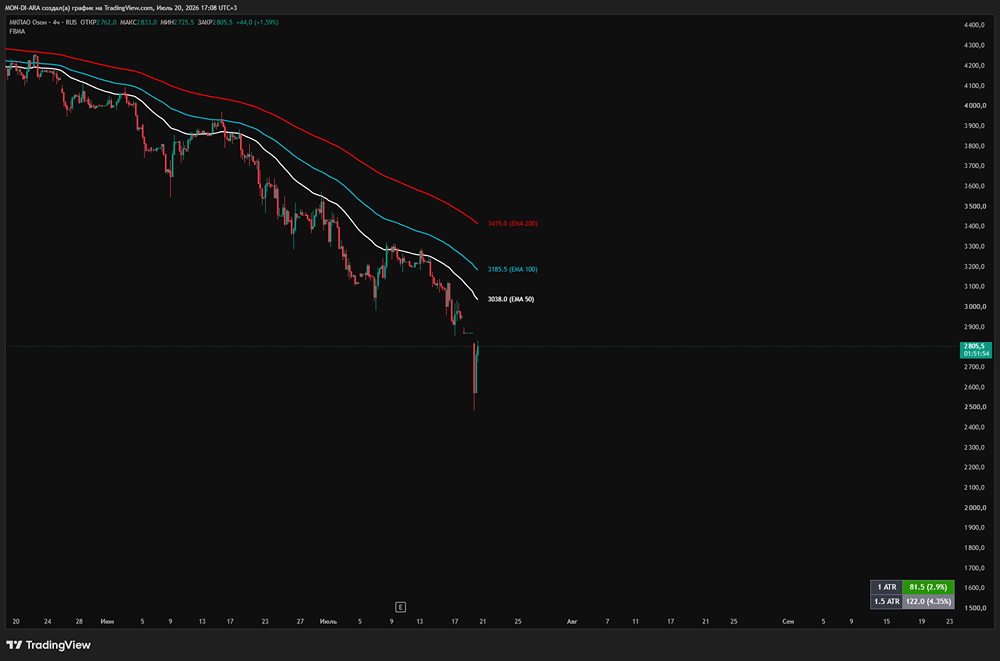

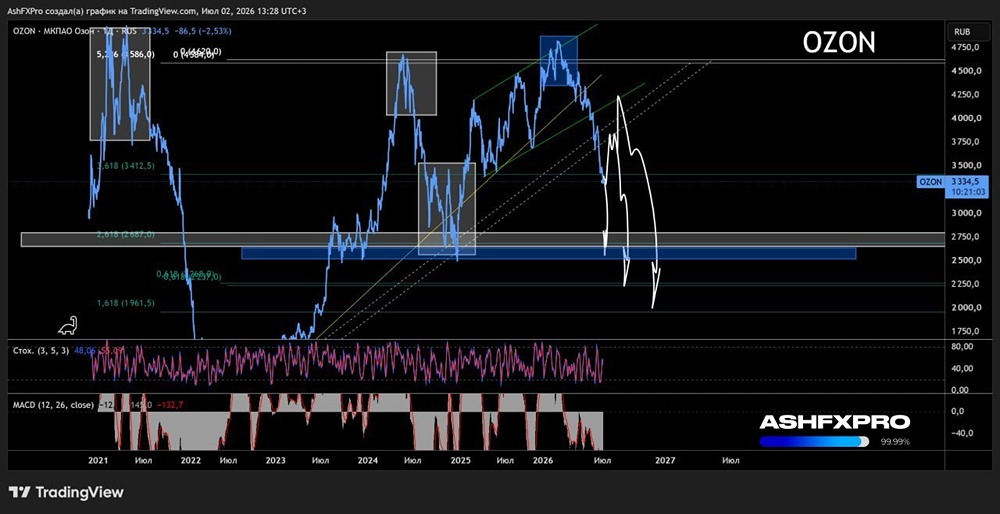

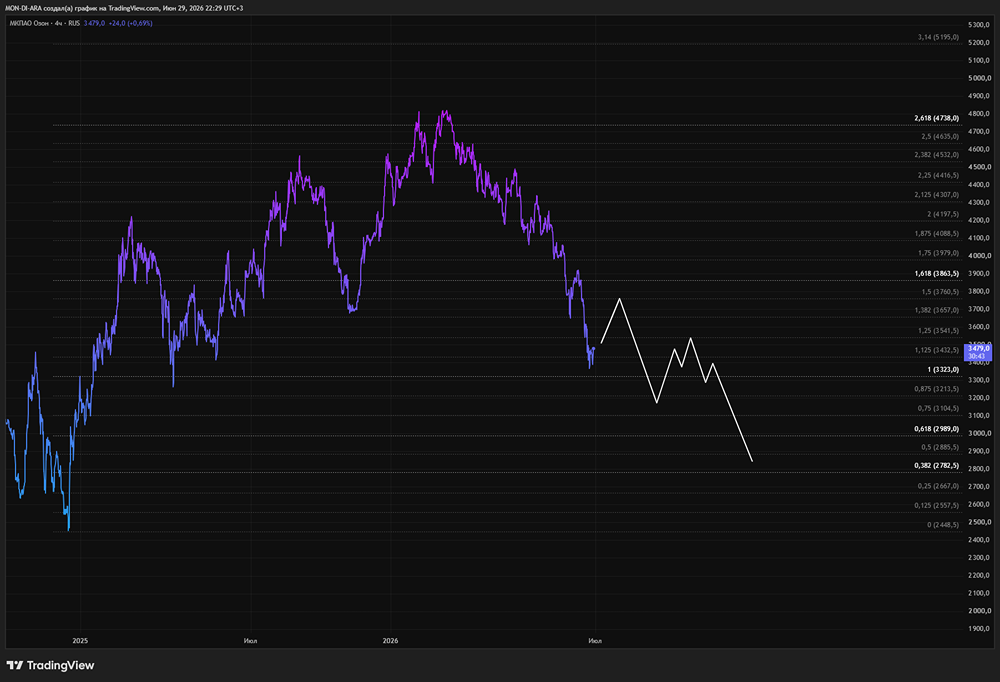

Озон начал зарабатывать Онлайн-ритейлер Ozon представил отчет по МСФО за третий квартал и девять месяцев. Компания, которая десятилетиями терпела убытки, впервые за долгое время показала чистую прибыль. Результаты за третий квартал: - Оборот: 1,1 трлн рублей (+53%); - Выручка: 258,9 млрд рублей (+69%); - Скорректированная EBITDA: 41,5 млрд рублей (+215%); - Чистая прибыль: 2,9 млрд рублей (против убытка ₽740 млн в третьем квартале 2024 года). Результаты за девять месяцев: - Оборот (GMV): 2,9 трлн рублей (+51%); - Выручка: 688,6 млрд рублей (+73%); - Скорректированная EBITDA: 113,2 млрд рублей (+386%); - Чистый убыток: 4,6 млрд рублей (против убытка ₽41,9 млрд в первом полугодии 2024 года); - Свободный денежный поток: 346 млрд рублей (+192%). Маркетплейс повысил прогнозы на текущий год: ожидается, что оборот вырастет на 41-43%, выручка в сегменте финтеха — на 110%, а скорректированная EBITDA достигнет 140 млрд рублей. Кроме того, компания запускает программу buyback для мотивации сотрудников. Ее бюджет до конца 2026 года составит до 25 млрд рублей. Напомним, что торги акциями Ozon приостановлены. 🚀 Мнение аналитиков МР Повышение прогнозов по EBITDA не стало неожиданностью: еще до отчета мы ожидали, что этот показатель за третий квартал превысит 140 млрд рублей. Поэтому мы уверены, что компания превзойдет и новый прогноз. Однако прогноз по росту GMV удивил. При среднем годовом росте в 42%, в четвертом квартале ожидается рост всего на 24%. Это замедление заметно: в третьем квартале оборот увеличился на 53%. Эксперты объясняют это тем, что в течение года компания равномерно предоставляла крупные скидки, тогда как в 2024 году большинство акций и скидок пришлись на четвертый квартал. В результате в первых трех кварталах 2025 года база для сравнения будет низкой, а в четвертом, наоборот, высокой. На GMV также влияет рост комиссий. За два месяца Ozon повысил их примерно на 10 процентных пунктов — теперь продавцы платят 42-47% от выручки. Это усложняет экономику мелких и средних продавцов, вынуждая их повышать цены или уходить с площадки, что замедляет рост продаж. Аналогичные меры приняли и конкуренты Ozon — Wildberries и Яндекс. Однако баланс конкуренции в секторе не изменился. Торги акциями маркетплейса могут начаться уже завтра. По нашим оценкам, "навес" может сохраняться от 13 до 36 торговых дней. Компания показала сильные результаты за квартал, и мы позитивно оцениваем перспективы инвестирования в ее акции. Ozon остается нашим фаворитом в этом секторе. Основные риски для маркетплейса — замедление роста GMV из-за оттока продавцов, вызванного налоговыми инициативами властей и повышенными комиссиями. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР