![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Оценка ВТБ после конвертации: почему банк торгуется с низким P/E

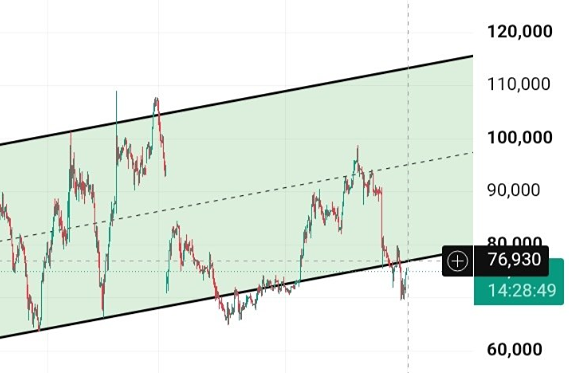

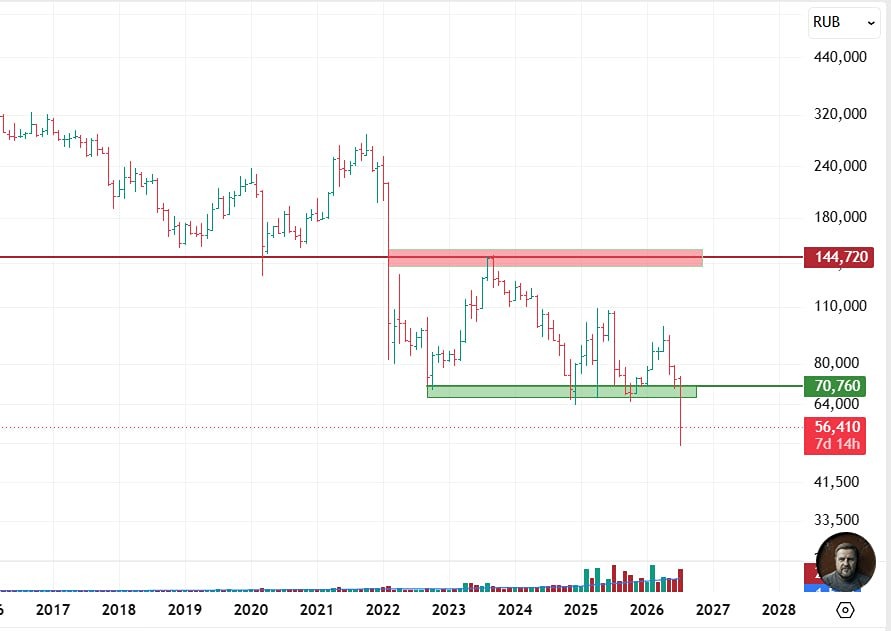

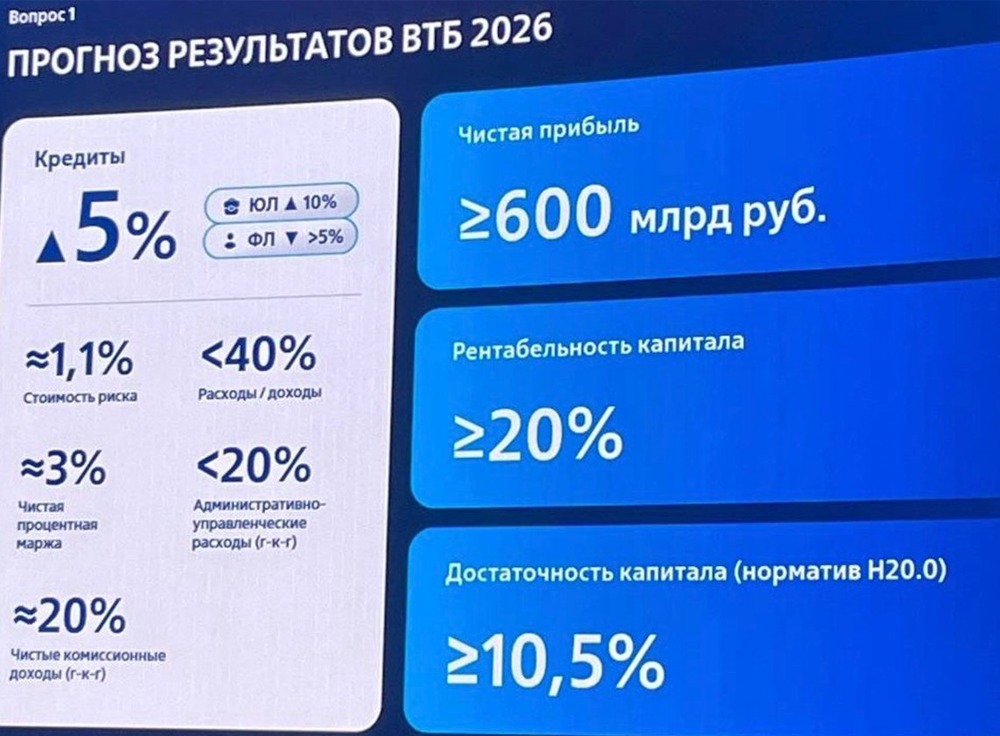

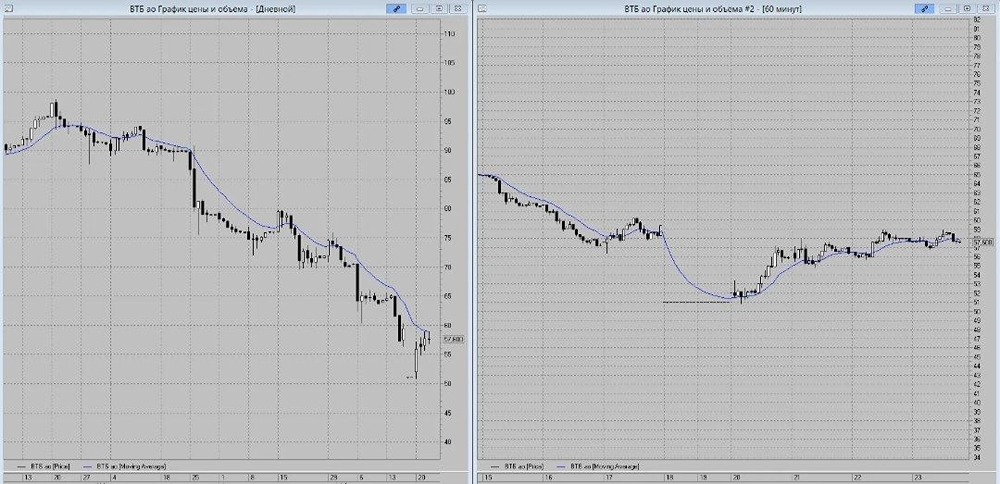

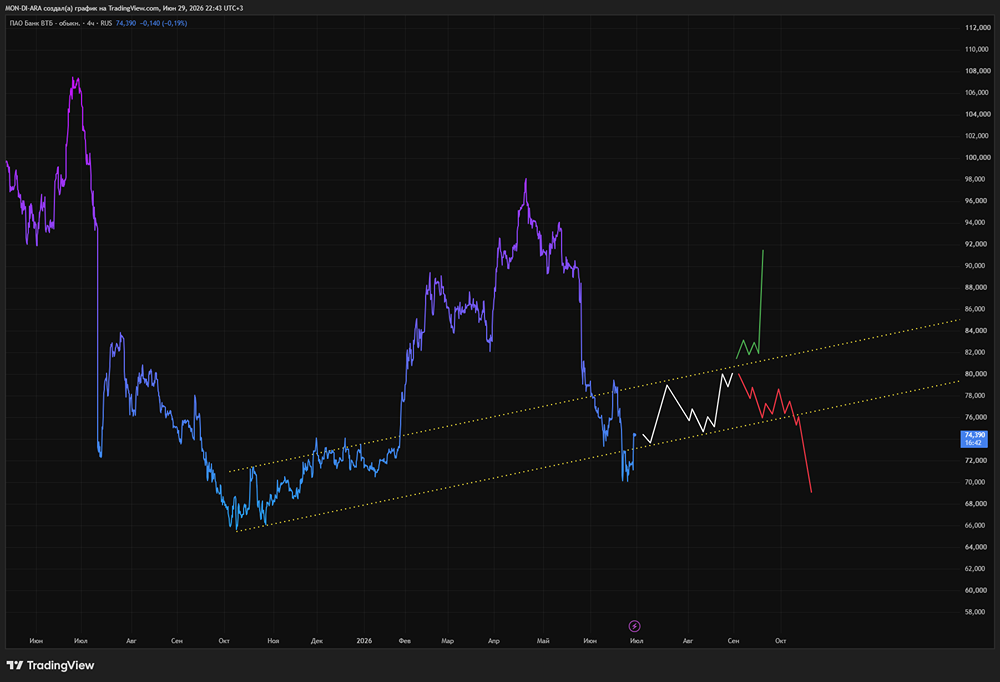

ВТБ объявил о конвертации привилегированных акций по цене 82,67 руб. за акцию, что приведет к увеличению числа обыкновенных акций до 12,9 млрд. Основные изменения после конвертации: • Устранен риск конвертации по номиналу обыкновенных акций, • Миноритарии не пострадают: доли и дивидендный поток остаются неизменными, • Собственный капитал банка не изменится, • Уйдет двойная структура капитала, • Упрощается сравнение с другими банками по P/B и P/E, • Распределения и расчет дивидендов станут прозрачными, • Исчезает страх перераспределения дивидендов в пользу государства. Теперь внимание переключается на прибыль и выплаты. При ожидаемой прибыли в 500 млрд руб. в 2025 году и цели в 600–650 млрд руб. к 2026 году банк торгуется с оценкой около 2 P/E, что в два раза дешевле аналогов. Диапазон дивидендов установлен в 25–50% прибыли. Даже при 25%, доходность будет двузначной и сопоставимой с другими дивидендными акциями. При 50% прибыли доходность превысит 20%, но менеджмент подчеркивает необходимость поддержания достаточности капитала. Мнение NZT: ВТБ мог бы обменять привилегированные акции по номиналу обыкновенных (50 руб.), увеличив долю государства и размыв миноритариев. Однако выбран рыночный подход — расчет от средневзвешенной цены 82,67 руб. Это решение сохраняет структуру дивидендного потока, дивиденды на акцию и размер собственного капитала. Банк устранил один из главных страхов рынка — риск размытия при конвертации и перераспределения доходов в пользу государства через привилегированные акции. Дополнительный эффект — упрощение структуры капитала. Один тип акций вместо трех делает оценку более прозрачной: корректнее рассчитываются P/B и P/E, исчезает путаница с привилегированными акциями, устраняется риск дивидендных перекосов. Внимание теперь сосредоточено на прибыли и дивидендах. При ожидаемой прибыли в 500 млрд руб. в 2025 году и цели в 600–650 млрд руб. к 2026 году, банк торгуется с оценкой около 2 прибыли, что крайне низко для крупной компании и может быть оправдано только опасениями рынка относительно достаточности капитала и стабильности будущих дивидендов. Однако даже при выплате 25% прибыли на дивиденды, что банк может делать без риска снижения норматива достаточности капитала, дивидендная доходность уже сравнима с другими крупными компаниями. При 50% выплат доходность превысит 20%. Менеджмент справедливо указывает на диапазон 25–50%, учитывая необходимость поддержания достаточности капитала. Это сбалансированный подход: без агрессивного популизма, но и без полного отказа от дивидендов. На данный момент мы имеем банк в хорошей форме, с прозрачной структурой капитала. Задача государства — выплата дивидендов, а менеджмент активно взаимодействует с миноритариями. По нижней границе выплат дивидендная доходность банка уже не уступает другим крупным игрокам, а также есть потенциал для постепенного роста выплат по мере увеличения достаточности капитала. Конечно, у ВТБ есть риски, которые мы подробно описывали ранее. Однако без риска не было бы и такой привлекательной оценки с перспективой кратного роста акций. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) Источник: Igor_Shimko

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ