![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Акции Полюс Золото. Обвал котировок. Стоит ли усреднять подобное?

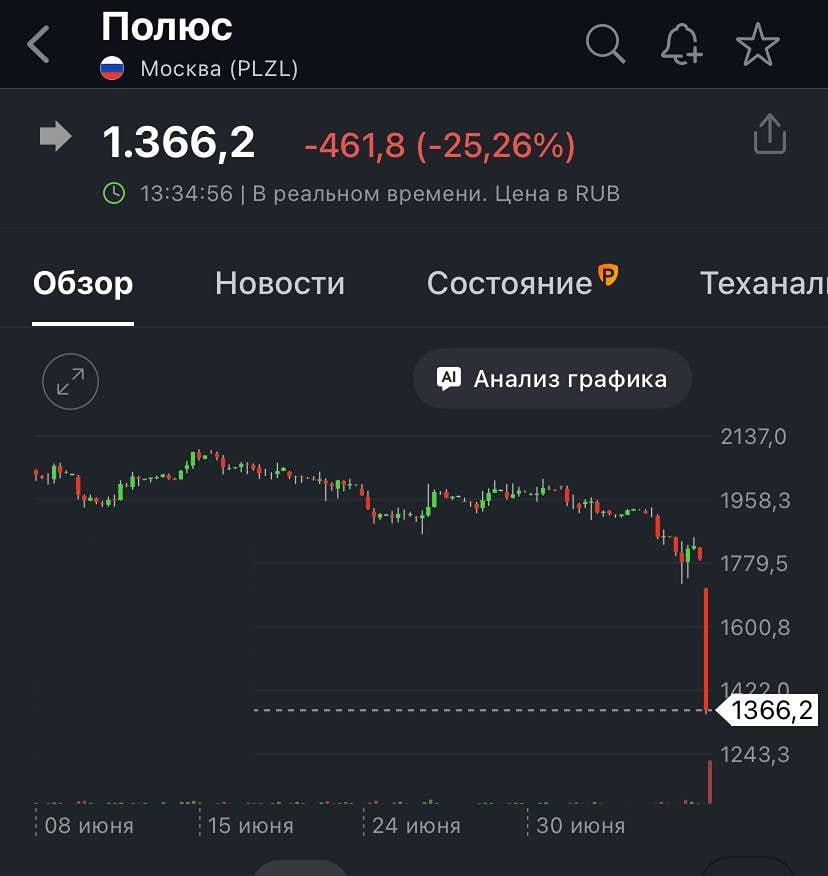

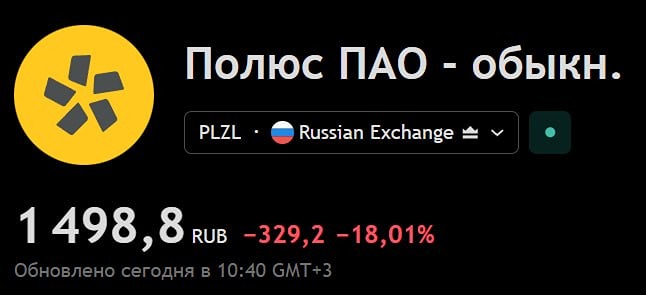

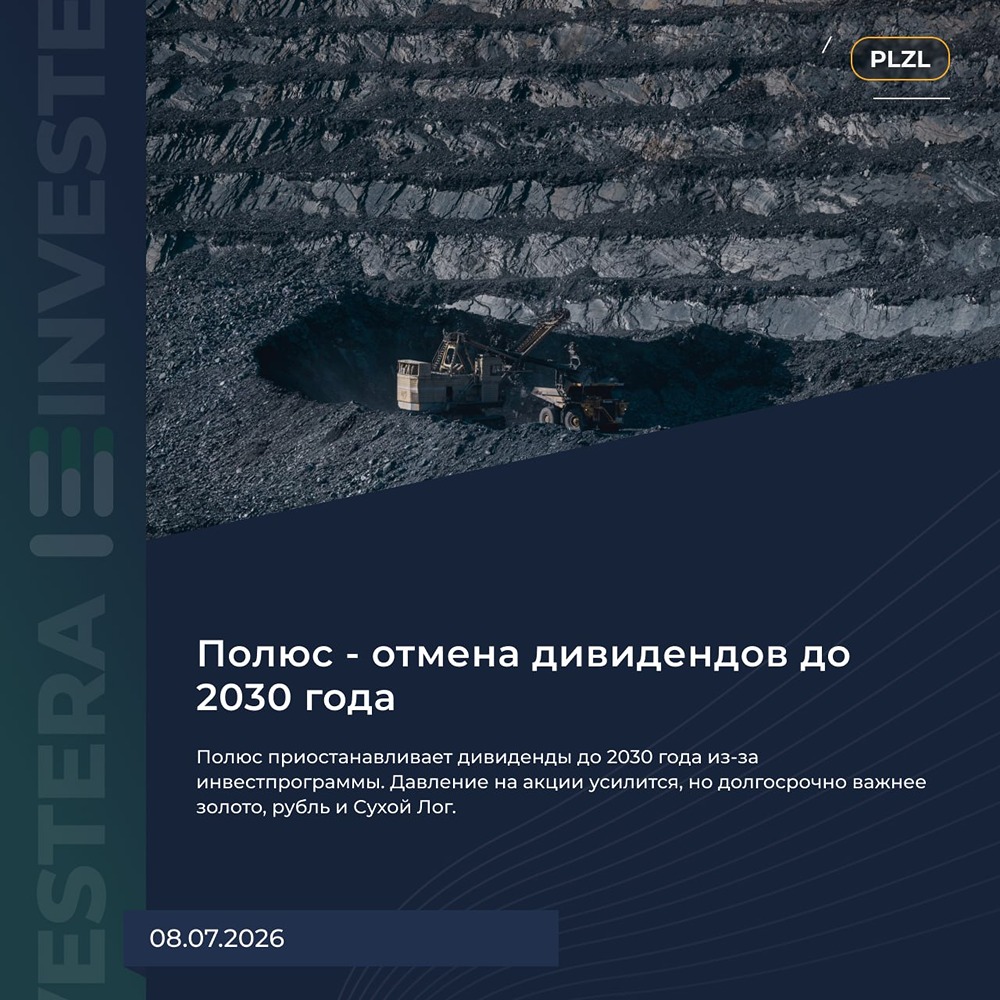

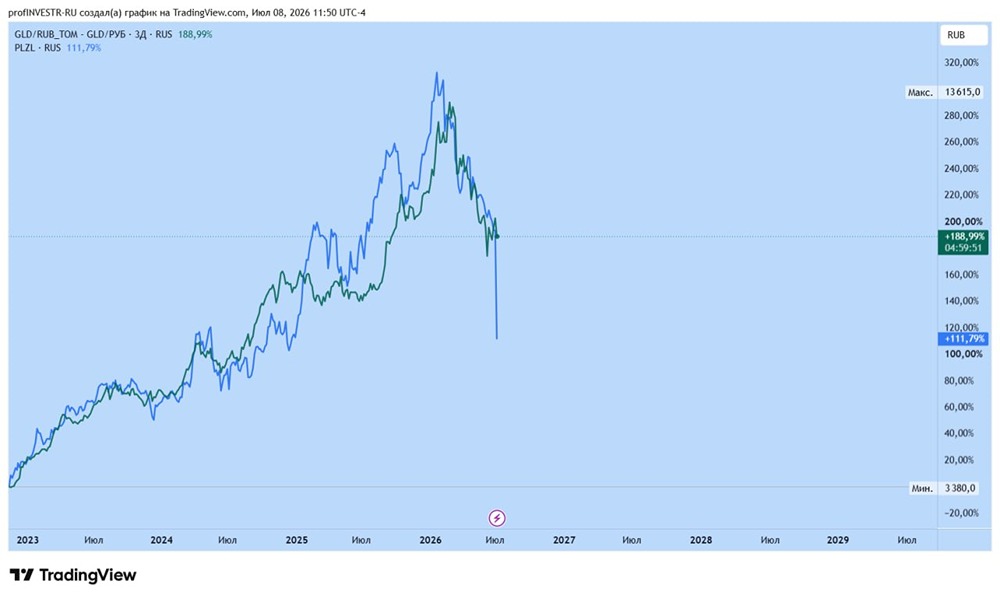

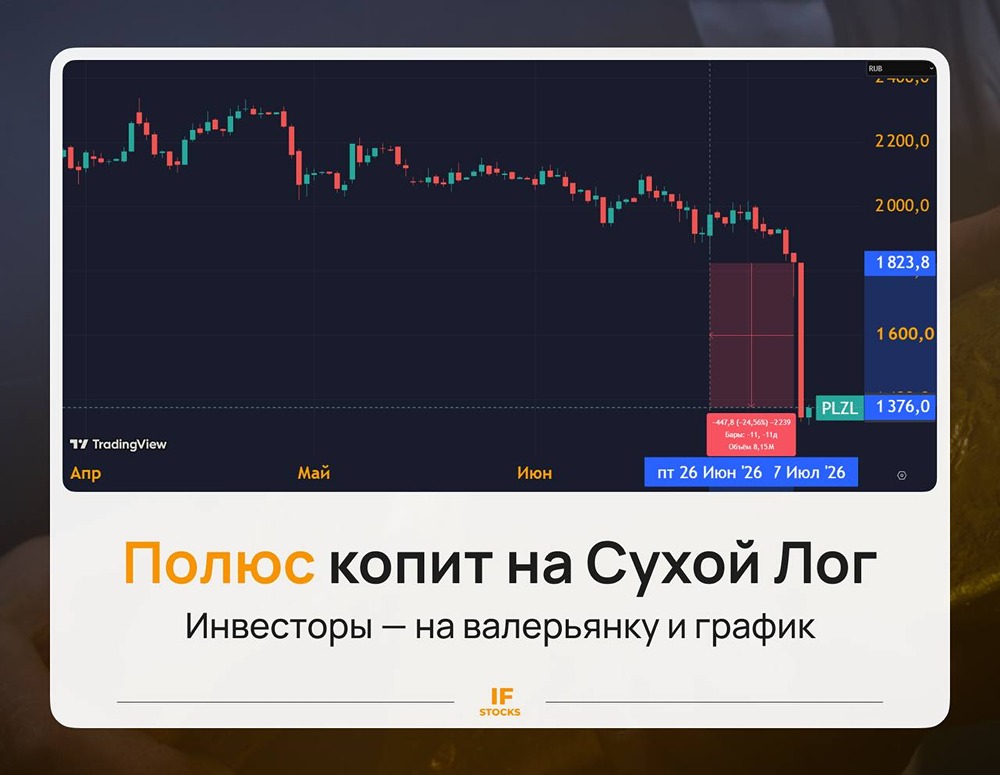

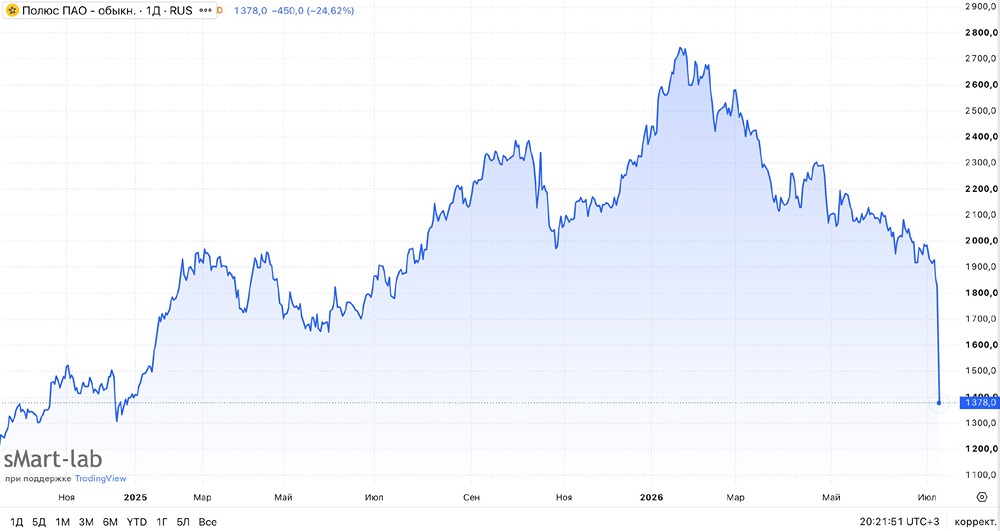

Акции компании рухнули на 25% за один день на новостях об отмене дивидендов до 2030 года. Предлагаю разобраться в проблеме, акции стали очень дешевыми, но стоит ли дисконт всех рисков? Финансовые результаты за 2025 г.: • Выручка: $8,72 млрд (+19% г/г) • Прибыль: $3,79 млрд (+18% г/г) • Скорр. прибыль: $3,3 млрд (-3% г/г) • ТСС: $739 (+93% г/г) • CAPEX: $2,18 млрд (+73% г/г) Отчет был неплохой даже на фоне падения добычи и продаж золота на 16% и 18% г/г соответственно. Маржа по EBITDA составила огромные 73%, что является одним из лучших показателей среди крупных золотодобытчиков. Себестоимость золота Общие денежные затраты (TCC) на добычу и производство одной унции золота выросли на 93% до $739/унция. Проблема не только в инфляции. Налоговая нагрузка Полюса прямо привязана к цене золота: чем дороже металл, тем выше НДПИ и надбавка к нему. В 2025 году доля НДПИ в TCC выросла на 10 п.п. и достигла примерно 45% себестоимости. Это означает, что акционер получает не весь рост золота: значительная часть сверхдохода автоматически уходит государству. В 2026 г. ТСС может составить ~1000-1100$/унц. CAPEX По итогам 2025 года CAPEX составил $2,18 млрд, где: • Олимпиада = $450 млн • Сухой Лог = $395 млн • Благодатное = $370 млн • Куранах = $362 млн • Прочие проекты = $243 млн • Наталка = $198 млн • Вернинское = $125 млн • IT = $37 млн По прогнозу компании в 2026 г. CAPEX составит рекордные $2,2-2,5 млрд, но даже с учетом высоких капзатрат у Полюса выходит положительные FCF порядка 150-200 млрд рублей, с которых можно вполне комфортно платить дивиденды, но, видимо, у компании другое мнение. Дивиденды и причины отмены По итогам 2025 г. компания заплатила 7,4% дивидендной доходности. За 1 кв. 2026 г. дивиденд утвержден в размере 2,1%. Менеджмент "Полюса" намерен представить совету директоров рекомендацию приостановить дивидендные выплаты до 2030 года — [Интерфакс](https://www.interfax.ru/business/1101916). [▫️](https://mondiara.com/) Причина отмены №1 — компания ждет новые налоги на золотодобычу. Полюс один из главных претендентов на налоги в связи со сверхдоходами. Может быть, компания ждет обнуление FCF из-за новых налогов и дальнейшего роста CAPEX. [▫️](https://mondiara.com/) Причина отмены №2 — компания хочет держать комфортную долговую нагрузку и направлять свободный FCF на снижение долга. Это не плохой сценарий, хотя по итогам 2025 г. ЧД/EBITDA у Полюса был более чем комфортные 1,1x, но, возможно, менеджмент боится чересчур дорогих кредитов на фоне высоких расходов по CAPEX и не хочет рисковать лишний раз из-за неопределенности с ДКП Банка России. [▫️](https://mondiara.com/) Причина отмены №3 — что-то, о чем мы еще пока не знаем. Может быть, имеет место схемка по выкупу дешевых акций. Прогнозы на 2026 год В своей модели прогнозирую курс 76-78р при средней цене золота 4200$. Выручка: 818 млрд Прибыль: 350 млрд FCF: 150-200 млрд Оценка P/E (2025) = 7,5x P/E (2026) = 5x Дивдох = 0% ИТОГИ К сожалению, еще одна "защитная" акция перестала быть таковой, и менеджмент отвернулся от акционеров. До обвала акции не стоили дешево и не предлагали сверхдоходов, о чем я писал в своем [большом разборе секторов экономики](https://t.me/c/1521235518/5559). Сейчас акции упали и стали стоить дешевле 5 годовых прибылей при средних 8, но такой дисконт будет сохраняться из-за нулевых выплат дивидендов. Ситуация напоминает Русснефть, где акционеры не имеют доступа к прибыли компании. Не держу Полюс золото в своем портфеле и даже не засматривался на него. Сейчас тем более буду обходить стороной эти акции. Если бы акции у меня были, то я бы продавал или сокращал долю. Слишком низкие ценники на крепкие активы предлагает нам сейчас рынок, чтобы пытаться что-то ловить в Полюсе и рисковать пропустить другие дешевые акции. Из этой ситуации я для себя выделяю новые риски для Норникеля, который уже какой год забивает болт на дивиденды. Здесь у меня есть желание сократить долю акций в портфеле. Грустно, но у вас не должно было быть большой доли в Полюсе, если вы читали канал. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ