![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Акции «Полюс» уже не золото рынка ММВБ: как теперь относиться после обвала

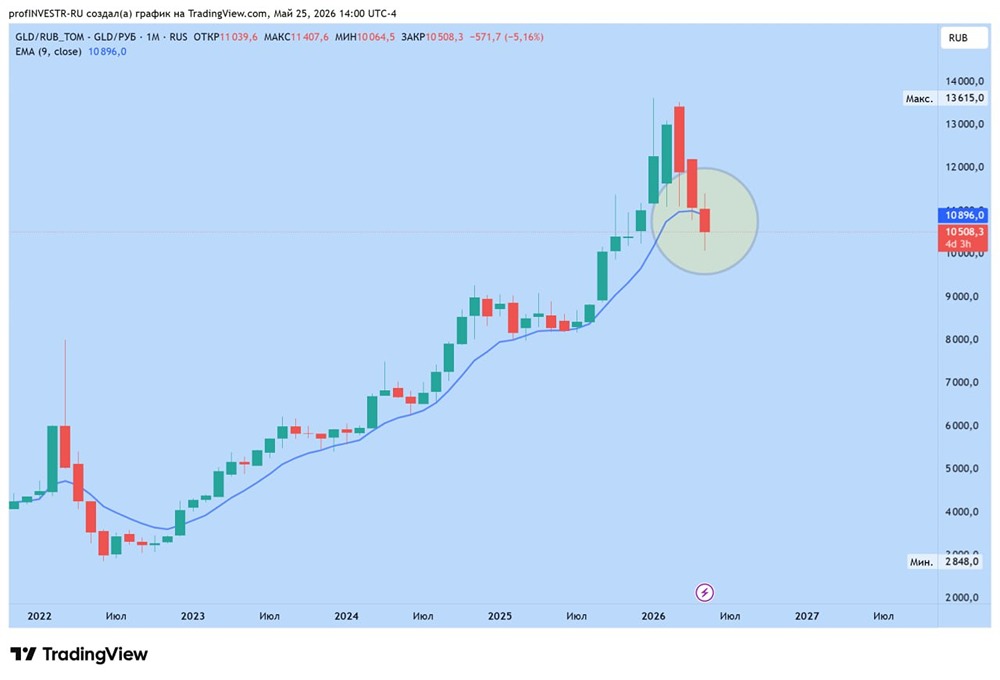

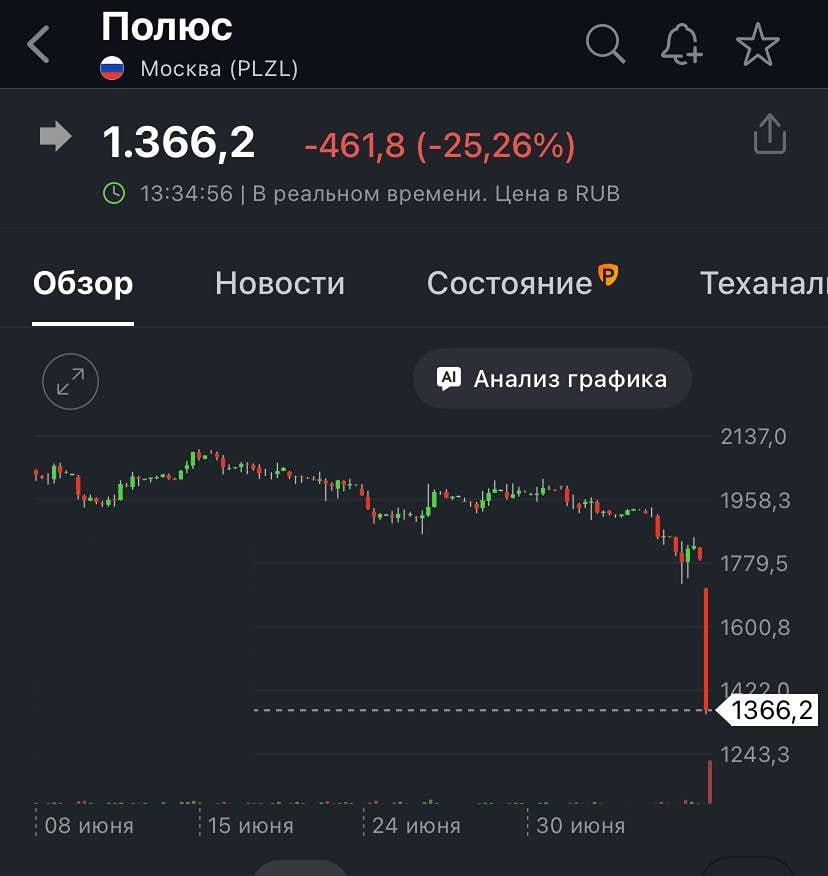

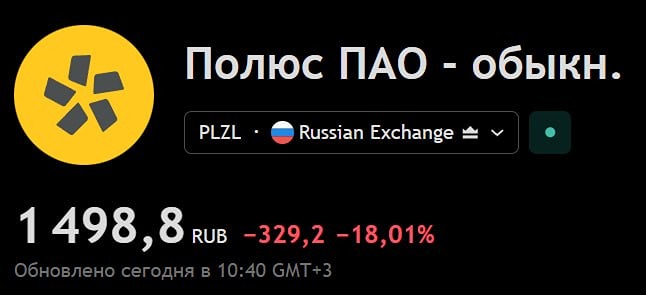

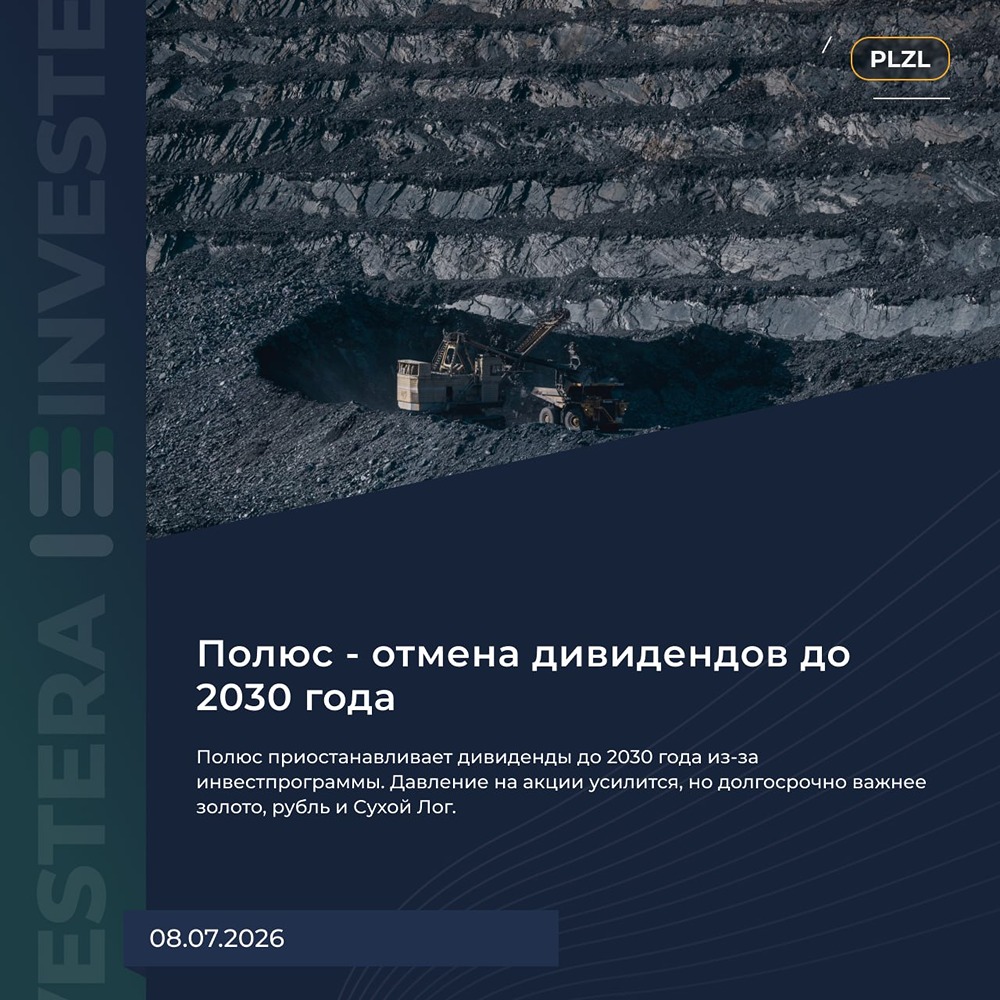

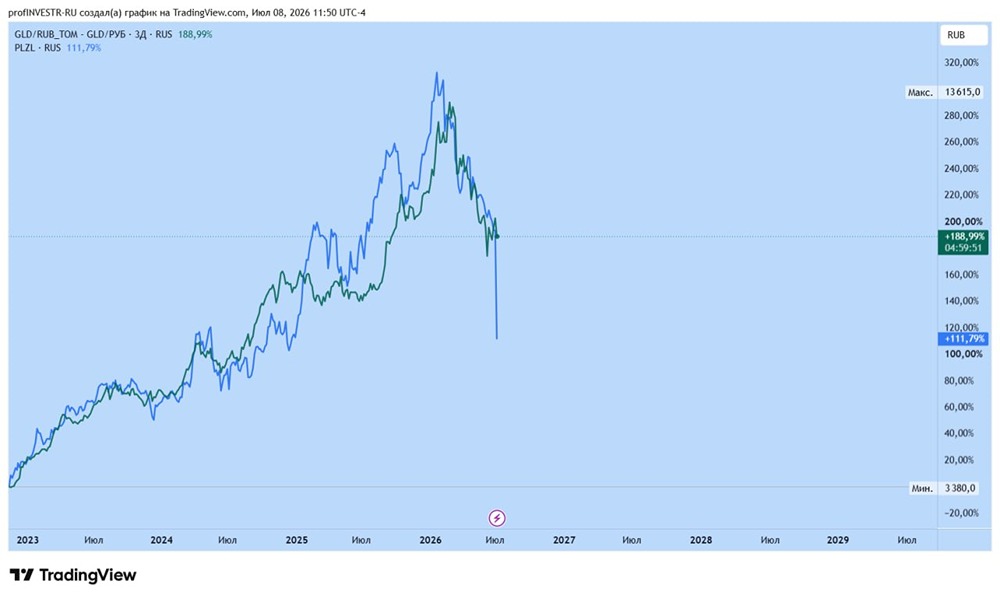

Найдется повод накуканить инвесторов даже при сверхдорогом золоте В марте делал обзор компании, когда золото было около $5000, там отмечал, что идеи в акциях нет и в золоте небывалый пузырь (кстати, он не сдулся до сих пор, несмотря на коррекцию). Акции компании с тех пор упали на 42%, но поводом стали не фундаментальные факторы, а новость. Менеджмент «Полюса» будет рекомендовать совету директоров приостановить дивидендные выплаты до 2030 года. Решение принято после анализа «текущей рыночной конъюнктуры». Подвох в том, что сейчас для компании лучшее время. Возможно, что перебить рекордную прибыль 2025-2026 годов получится очень-очень нескоро. Отменять дивиденды, когда прогнозная прибыль за 2026-й год может составить около 340 млрд р., странно. Конечно, планы по росту добычи — это хорошо, но не факт, что они будут реализованы, и горизонт прогнозирования сейчас явно не до 2030 года у нас на рынке. Возможно, что компания просто хочет произвести выгодный выкуп собственных акций или вообще планирует в перспективе делистинг. Если цены на золото нормализуются и будут болтаться около $2500-3000 за унцию, то показатели компании будут существенно хуже, чем сейчас (по моим грубым прикидкам, прибыль может упасть до 170 млрд р. в 2027 году). Fwd P/E 2027 = 7,7. Это для «Полюса» не сказать, что дорого, но только при условии, что дивиденды платятся. Кстати, «Полюс» сейчас теряет эффективность. Если полная себестоимость производства унции золота в 2024-м году была около $737, то в 2025-м году — это уже $1051, а в 2026-м году компания прогнозирует дальнейший рост издержек. На фоне средней себестоимости около $1500 по миру — отрыв сокращается. Здесь надо наблюдать за развитием событий. Катастрофы нет, но содержание золота в горной массе падает (возможно, что пока золото дорогое, специально разрабатывают более бедные руды). Вывод «Полюс» был единственным хорошим золотодобытчиком на рынке. Однако теперь и его нет. Даже не важно, это просто вброс для каких-то целей и реально дивиденды отменят до 2030 — доверие это точно подрывает. Сейчас компания торгуется с Fwd P/E 2026 около 3,9 (с учетом квазиказначейского пакета). Теперь дешево. Однако без дивидендов и с рисками делистинга — это совсем другая история. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ