![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

ДОМ.РФ: стабильный рост или переоценённый актив?

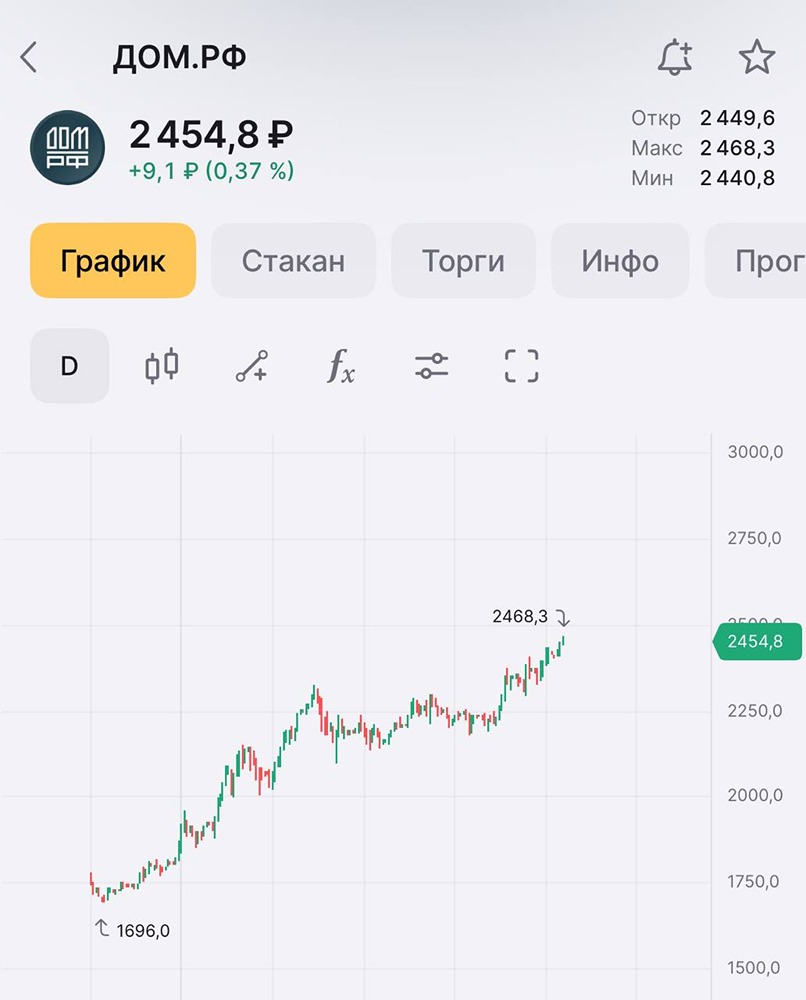

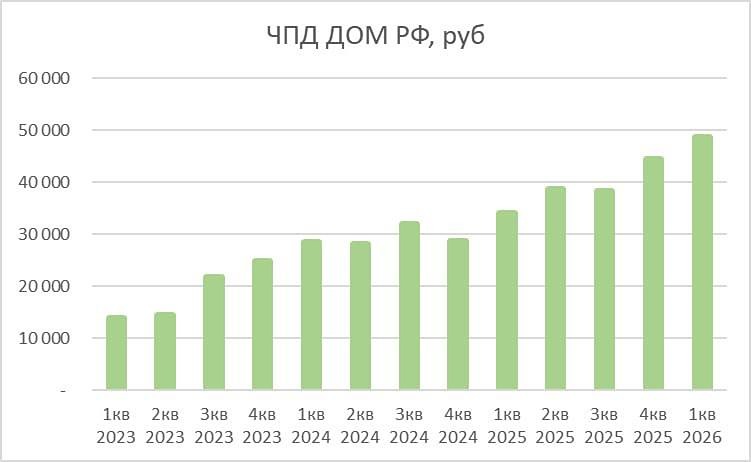

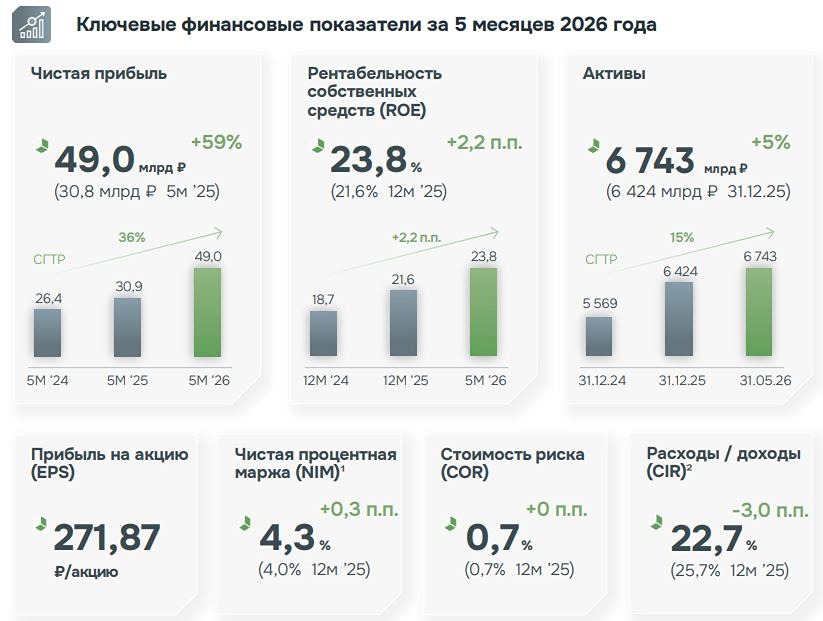

Сам отчёт вышел очень достойный у компании, по чистой прибыли показали чуть более 88 млрд рублей, превысив прогноз свой в 85 млрд прибыли. Чистая процентная маржа и стоимость риска находятся на хороших уровнях, как, собственно, и рентабельность капитала. В самой отчётности детально смысла копаться нет абсолютно, просто не к чему докопаться там особо. По дивиденду компания сможет выплатить 247 рублей дивиденда, что при цене акции под 2300 рублей равняется чуть менее 11% доходности. Компания также представила свои прогнозы на 2026 год. По чистой прибыли планируют выйти на 104 млрд рублей, что будет в районе 290 рублей на акцию дивиденда. Конечно же, зависит от итогового результата. Но уже сейчас даже при текущей оценке акции в 2300 рублей это 12,6% доходности. Тут стоит отдельно подчеркнуть, что это половина прибыли компании, вторая уходит в компанию и продолжает генерировать прибыль дальше. Принцип тот же, что и у Сбербанка, к примеру. По капиталу прогнозируют рост на 12%, что в целом и вытекает из общего прогноза по рентабельности и прибыли. Планируют достичь 525 млрд по капиталу, сейчас капитал составляет 470 млрд рублей. Коэффициент риска на уровне 0,6%, но тут ничего удивительного в низких уровнях, сама логика компании в том и состоит, что риска тут минимум. Кредитование обеспеченное. Фактически, исходя из отчёта, можно смело назвать Дом.РФ стабильным, достаточно надёжным игроком на рынке, который стабильно умеет зарабатывать акционерам прибыль, и, если говорить прямо, то это полноценный соперник Сбербанку, в чём, с одной стороны, его преимущество, а с другой — его обратная сторона. Ведь есть с кем сравнить. Ранее я делал разбор на IPO, в котором, по сути, сделал ровно тот же вывод, что и сейчас, что Дом.РФ — это полноценный аналог Сберу с акционерной точки зрения. Единственная разница только в том, что с момента IPO бумаги Дом.РФ сделали существенный рывок в стоимости акций. Не последний момент сыграла и ликвидность бумаги. Всё же есть большая разница в оценке из-за более низкой ликвидности. Поднять Сбер на ту же величину потребуется куда больше средств в покупку, чем Дом.РФ. Мало того, что совершенно разные уровни free float у бумаг, так они еще и по капитализации совершенно разные, капитал у Дом.РФ 470 млрд, а у Сбера более 8 трлн рублей. Разница в 16 раз. Теперь сравним три компании — Сбер, Дом.РФ и ВТБ (скриншот выше). Выводим такие параметры, как P/E, P/B, ROE, CoR и чистую процентную маржу. Видим, что у Дом.РФ, что у Сбера примерно сопоставимые параметры, P/E у Дом.РФ 4,64 против 4,2 у Сбера, тоже самое и по капиталу, Сбер 0,86 против 0,88 у Дом.РФ. Т.е. по этим показателям Сбер выглядит чуть дешевле, чем Дом.РФ. Рентабельность капитала у Сбера 22,7% против 21,6% у Дом.РФ, что тоже лучше. Стоимость риска у Сбера, конечно, проигрывает за счёт залоговых кредитов, у Дом.РФ тут нет конкурентов вообще, а вот по чистой процентной марже Сбер является лидером тут, 6,2% против 3,7% у Дом.РФ. Ну и для сравнения параметры ВТБ тоже выведены. Таблица подсвечена цветами, зеленый — самый лучший показатель, оранжевый — средние значения, светло-красный — худшие значения среди трех банков. ВТБ, безусловно, что по P/E, что по капиталу выглядит крайне дешево. 2 годовых прибыли и 0,36 капитала вне конкуренции, но по всем остальным параметрам сильно проигрывает. А вот что Дом.РФ, что Сбер идут вместе примерно, и параметры сильно будут зависеть от динамики цены на акции на рынке. При этом в фундаментальном подходе рентабельность Сбера всё же выше, чем у Дом.РФ, правда, с меньшим риском. Но этот риск компенсируется более высоким процентным доходом Сбера + развитие сторонних частей бизнеса, в частности ИИ, который однозначно будет драйвером ближайшее время для компании. Как себя поведёт дом.рф в будущем, нам предстоит узнать еще. При этом я хочу в очередной раз подчеркнуть, что я не считаю Дом.РФ плохой бумагой, вовсе нет. Это реально хороший и качественный бизнес, но в совокупности факторов я как был при мнении, что если выбирать между Дом.РФ и Сбером, я выберу однозначно Сбер. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Станислав Станишевский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ