![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Имеют ли акции ДОМ.РФ после IPO потенциал роста?

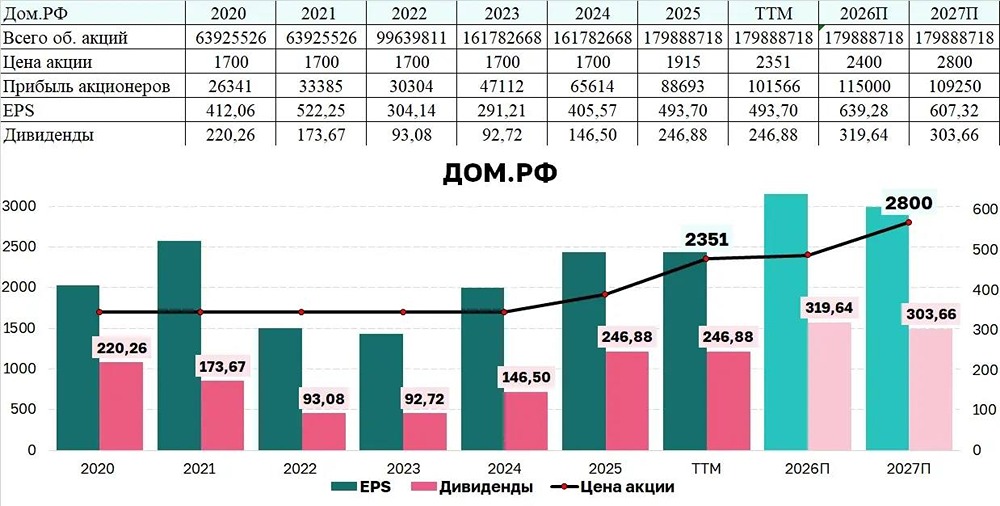

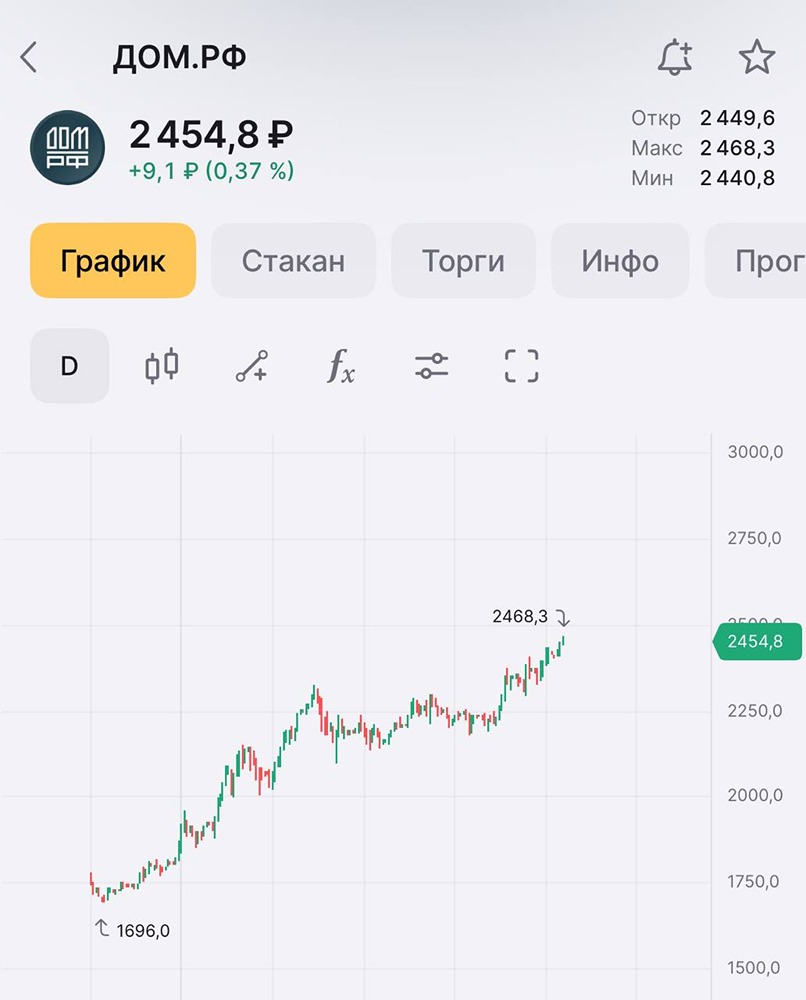

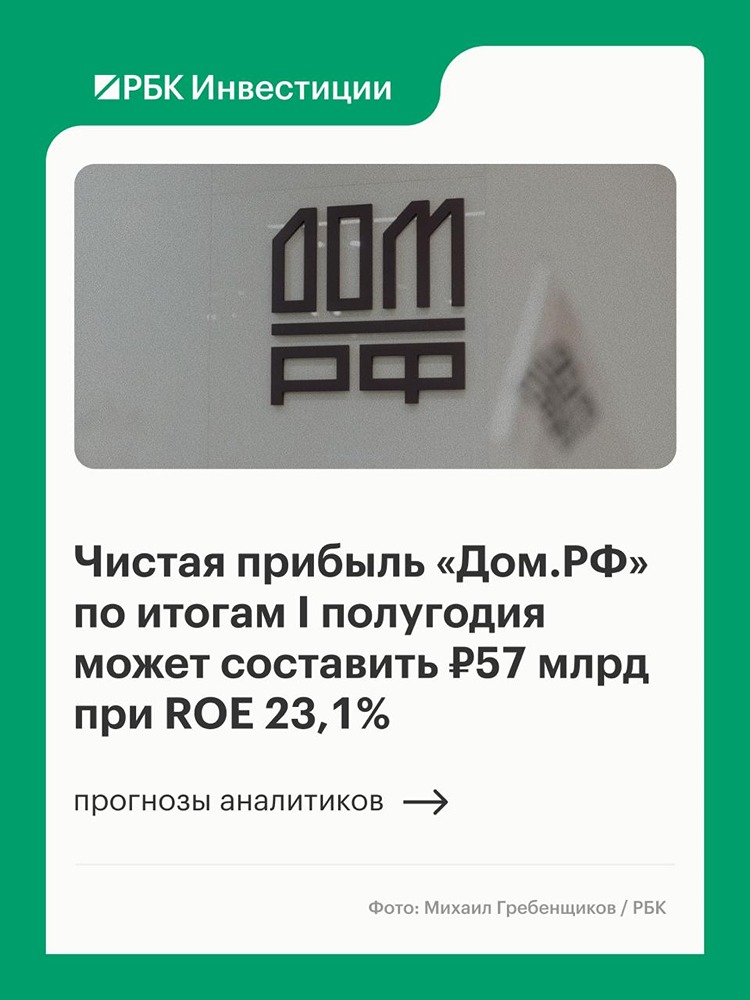

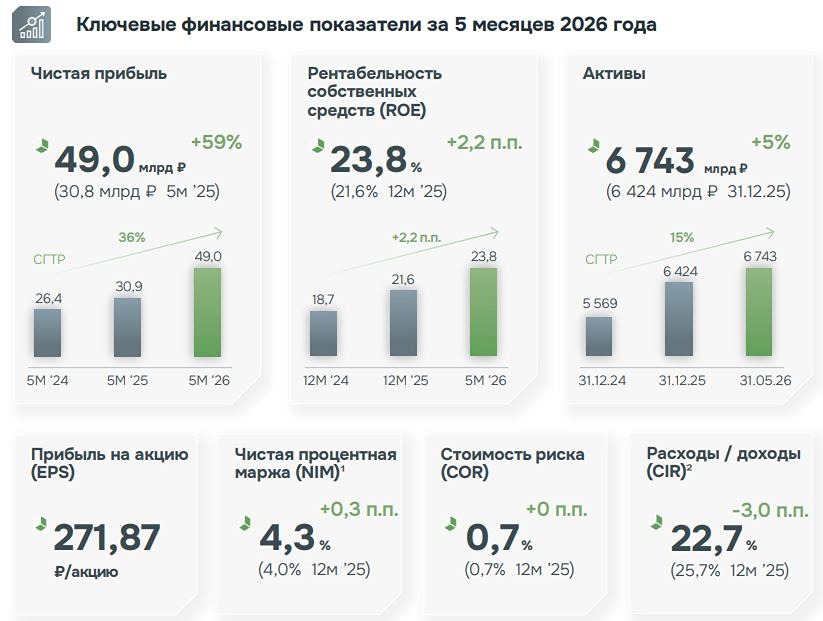

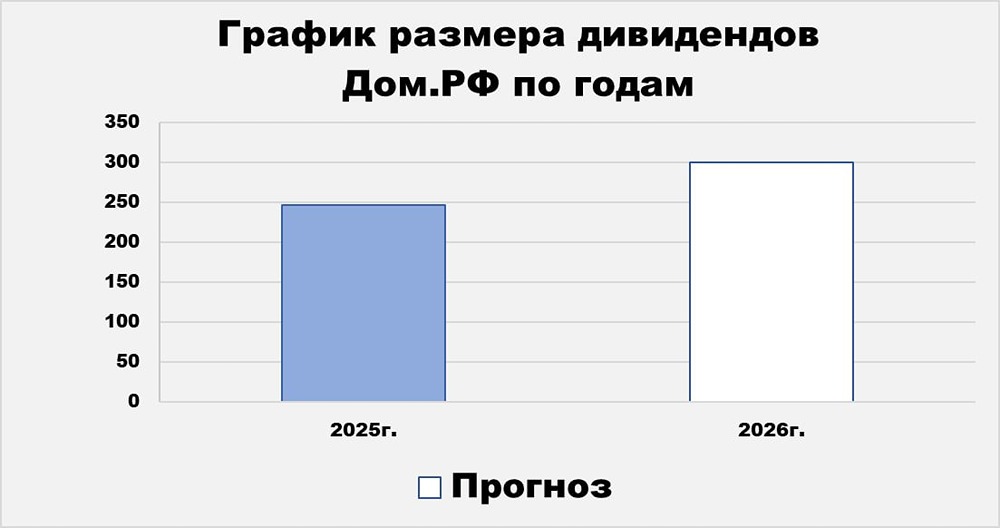

Мнение: Альфа-Инвестиции Торговый план по акциям ДОМ.РФ Почему акции ДОМ.РФ могут вырасти Эффективность и рост. ДОМ.РФ — это современная цифровая платформа, которая показывает высокую отдачу на капитал (ROE 20–22%) при сокращении расходов. Менеджмент стремится к CIR на уровне 30%, что позволяет компании быстро расти. Согласно стратегии, активы увеличатся до 8,8 трлн рублей к 2028 году и почти утроятся к 2035 году, достигнув 17,5 трлн рублей. Для инвесторов это означает, что бизнес не только стабилен, но и находится в активной фазе роста. Дивидендный потенциал. Летом ожидается первая выплата дивидендов после выхода компании на биржу. По нашим прогнозам, дивиденд за 2025 год составит около 245 рублей на акцию. Мы уверены, что дивидендный гэп будет закрыт быстро, так как рынок сразу заложит в цену рост прибыли следующего года. В 2026 году чистая прибыль группы может превысить 100 млрд рублей, что позволит увеличить выплаты до 280 рублей в 2027 году. Постоянный рост дивидендной базы делает акции ДОМ.РФ привлекательными для долгосрочных инвесторов. Привлекательная оценка. Акции ДОМ.РФ выросли почти на 20% с момента IPO, но всё ещё торгуются по низкой цене. По ключевым мультипликаторам (P/E и P/BV) компания оценивается с дисконтом 10–12% к Сбербанку. Учитывая сопоставимые или более высокие темпы роста активов и эффективности, есть потенциал для переоценки акций до уровня лидеров финансового сектора. Масштаб бизнеса. ДОМ.РФ — лидер в проектном финансировании застройщиков и крупнейший игрок в ипотечной секьюритизации. Деньги проектов защищены на счетах эскроу, а ипотека в облигации снижает риски. Снижение ключевой ставки подстегнёт спрос на эти продукты, что увеличит чистую прибыль. Точка входа • Покупка: акции ДОМ.РФ по цене 2120 рублей. • Срок: 8 месяцев. Риски • Высокая ключевая ставка: если ЦБ будет снижать её медленнее ожиданий, ипотечный рынок останется дорогим, что замедлит рост прибыли. • Снижение спроса на жильё: падение продаж квартир из-за отмены льгот или высоких цен снизит комиссионный доход. • Общерыночная коррекция: в случае геополитической напряжённости или паники акции могут упасть, несмотря на сильный фундамент. Цель продажи • Цена: 2400 рублей за акцию + дивиденды 245 рублей (прогноз и фактическая выплата могут меняться). • Потенциальная доходность: до 24,7%, из которых 13,2% за счёт роста цены и 11,5% от дивидендов. Важно: потенциальная доходность рассчитана по принципу Total Return, включающему прогнозируемый рост акций и дивиденды. Мы ожидаем, что сильные результаты и статус «истории роста» обеспечат быстрое восстановление цены после выплаты. Автор: Гаврилов Павел Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: alfabank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11

Zxasqw12

👍🤝