![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Прогноз цены акций «Т-Технологии»: хорошая ли сейчас точка для покупки? Ищем ответы

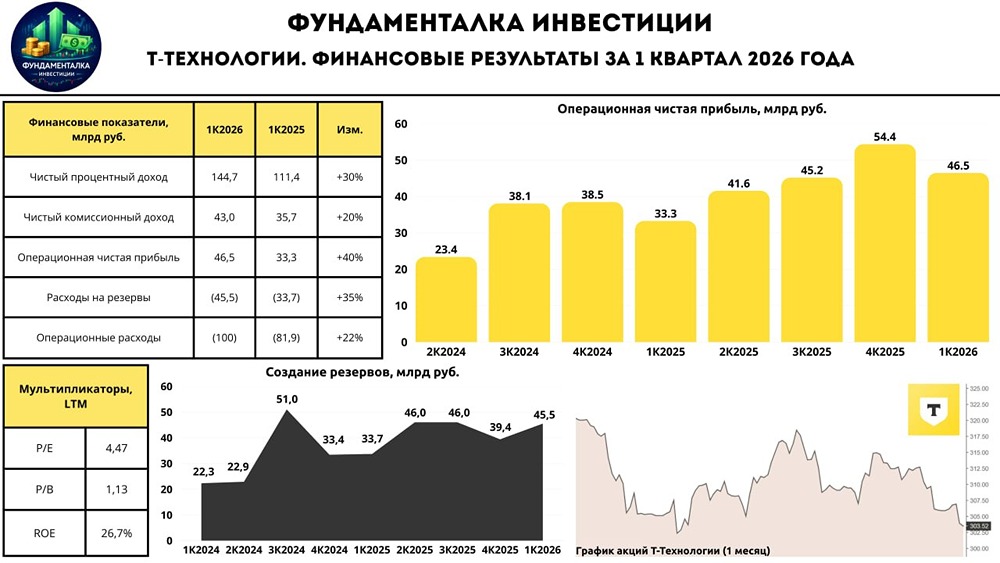

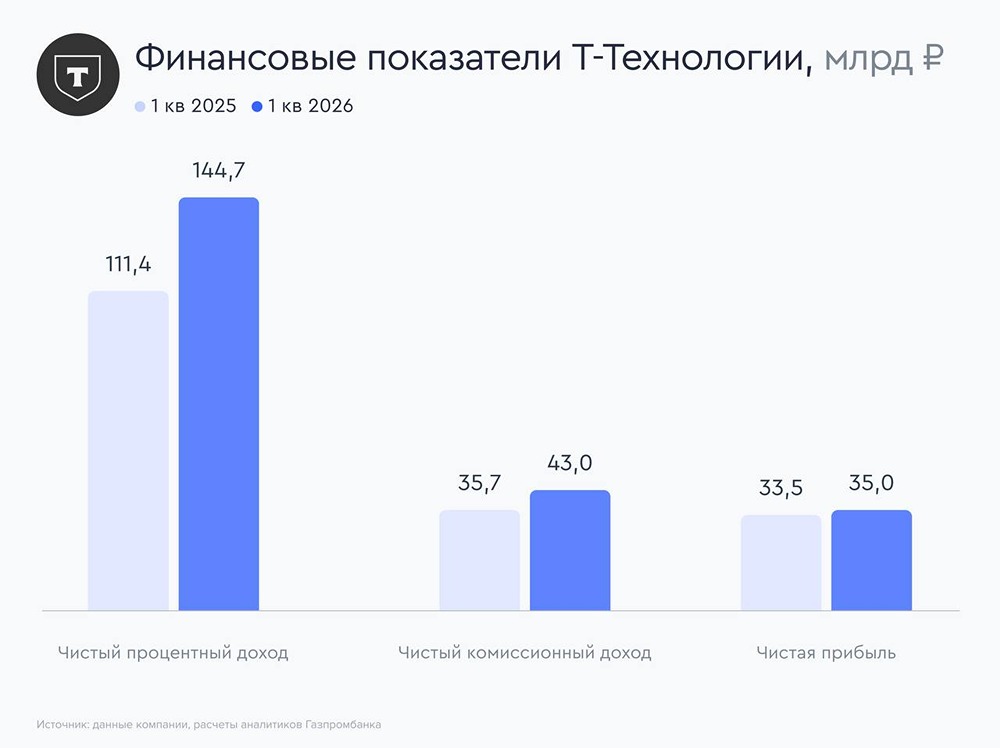

Аналитика по компании Сектор: Банковская деятельность, брокер Последний обзор по Т-Технологиям я делал 18 марта. Тогда акции стоили 3358 рублей. Я ожидал, что они снизятся до 3100 рублей, а затем вырастут до 3800. С тех пор компания провела сплит: одну акцию разделили на десять. Цена акций упала на 305 рублей (3100 рублей до сплита). Затем начался отскок до 319,2 рубля (3192 рубля по-старому). Это произошло там, где я и предполагал. Однако общая ситуация на рынке привела к дальнейшему снижению акций. Мой прошлый прогноз сработал лишь частично. Сейчас акции торгуются по 265 рублей. Стоит ли их покупать? Или есть причины для дальнейшего снижения? Основные метрики - Капитализация: 9,39 млрд долларов - P/E: 3,9 - P/S: 0,83 - P/B: 0,99 - EPS: 68,04 рубля Прибыль выросла, а стоимость по метрикам снизилась. На первый взгляд, это привлекательно для инвестора. Финансовое здоровье - Собственный капитал: - За 1 квартал 2026 года вырос на 4%. - За 1 квартал 2025 года вырос на 9%. - За 2025 год вырос на 54% (в 2024 году — на 84%). - Обязательства: - За 1 квартал 2026 года снизились на 3%. - За 1 квартал 2025 года снизились на 9%. - За 2025 год выросли на 15%. - Debt/Equity: 6,09. Это невысокое значение для компании. Например, у консервативного Сбера оно составляет 6,79. Отчетность показывает замедление роста по сравнению с предыдущими периодами, но все же рост есть. Финансовое здоровье компании хорошее. Выручка и прибыль - Выручка: - За 1 квартал 2026 года выросла на 19%. - За 1 квартал 2025 года падала на 10%. - Рост выручки ТТМ за 1 квартал 2026 года составил 12%. - В 2025 году рост выручки составил 35% (в 2024 году она выросла на 55%). - Прибыль: - За 1 квартал 2026 года выросла на 1%. - По сравнению с 4 кварталом 2025 года, прибыль упала на 51%, так как 4 квартал 2025 года оказался рекордным по прибыли. - Свободный денежный поток: - За 1 квартал 2026 года вырос на 56% и составил минус 87,7 млрд рублей. Будущее и оценки - 21 мая 2023 года: - Финам: 395 рублей - ВТБ Мои инвестиции: 499,7 рублей - Риком Траст: 400 рублей Сравнение с конкурентами Компания входит в тройку крупнейших по капитализации в своем секторе. По финансовым метрикам она оценивается в среднем по сектору (обычно в 2–3 раза дороже). По рентабельности она лучше сектора. По росту выручки за последние пять лет она значительно опережает сектор. Дивиденды - В 2024 году выплатили 3,78%. - В 2025 году выплатили 3,19%. - В 2026 году выплатили 1,09%. Планируется еще одна выплата в размере 1,73% (4,6 рубля) 7 августа. Технический анализ Последние три года акции торгуются в широком боковике в диапазоне 210–380 рублей. Сейчас они находятся в середине этого диапазона. Индикаторы указывают на перепроданность, но не на разворот. Это означает, что мы можем некоторое время оставаться в падающем тренде, но в любой момент может начаться отскок. Я отобразил свой прогноз по движению цены на графике. Выводы Компания продолжает расти, но темпы роста замедляются. Финансовое состояние компании хорошее, но хуже, чем раньше. Не совсем ясно, связано ли это с проблемами российской экономики или снижением маржинальности из-за поглощения более мелких банков. Скорее всего, и то, и другое. Будущая допэмиссия для выкупа Точки — более прозрачная история, чем у ВТБ, но все же это допэмиссия, что не всегда нравится инвесторам. В итоге, компания растет, хотя и не так быстро, как хотелось бы. Она меняется, теперь оценивается дешево, как Сбер, но растет быстрее. Дивиденды меньше, но благодаря этому рост происходит быстрее. Лучше ли это, чем Сбер? С точки зрения перспектив роста — да. Хорошая ли сейчас точка для покупки? Возможно, стоит подождать (см. график). Но остается ли компания интересной для инвестора? Безусловно, да. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ