![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Прогноз цены акций Т-Технологии: стоит ли внимания инвестора в 2026 году? Разбираемся

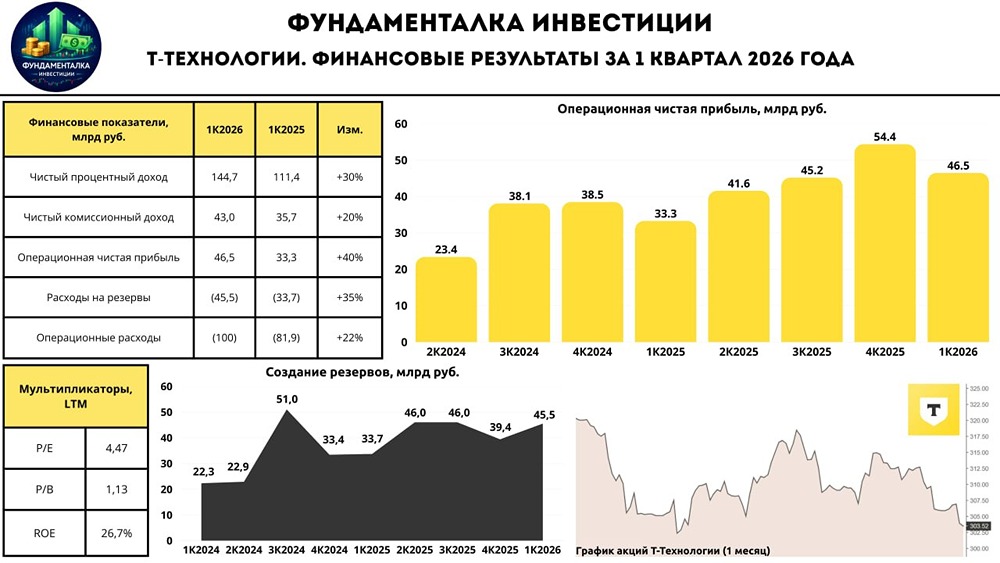

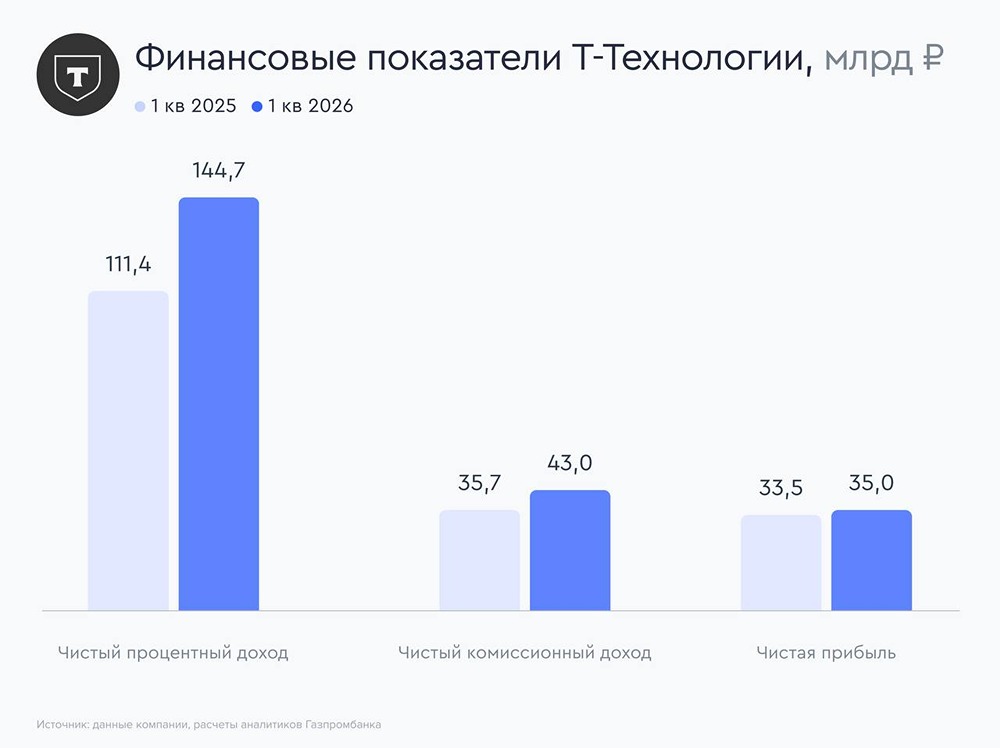

Т-Технологии: больше чем банк Отчет Т-Технологий за 1 квартал окончательно подтвердил, что компания идентифицирует себя как холдинг и экосистему, а не просто банк. Первое, что бросается в глаза, — ресегментация доходов и EBITDA. Давно вы видели EBITDA у банков?) С другой стороны, в таком многообразии показателей теперь легче запутаться. Попробуем вычленить самое важное. Число активных клиентов растет всего на 4% г/г и не увеличилось кв/кв. Похоже, что банк окончательно уперся в пределы экспансии. Высокая база и конкуренция со стороны маркетплейсов сделали свое дело. Следующий логичный шаг — развитие через M&A, что мы и видим ([Росбанк](https://t.me/investokrat/2365), [Авто.ру](https://t.me/investokrat/2992), [Точка](https://t.me/investokrat/3034)) и дальнейшее обрастание сопутствующими клиентскими сервисами: страхованием, брокерскими услугами, мобильной связью и т.д. [▫️](https://mondiara.com/) Чистый процентный доход растет на 30% г/г по тем же причинам, что и у других банков: маржа разжимается на фоне опережающего удешевления депозитов. [▫️](https://mondiara.com/) Чистый комиссионный доход растет на 20% г/г за счет обилия сопутствующих сервисов и услуг: как для физлиц, так и для бизнеса. В этом желтый банк преуспел. [▫️](https://mondiara.com/) Операционный доход за вычетом резервов растет на 22%, а чистая прибыль, скорректированная на переоценку доли в Яндексе, на 40%. [▫️](https://mondiara.com/) ROE увеличился с 24,5% до 26,7%. Стоимость риска возросла незначительно с 5,2% до 5,3%. Т-Технологии оцениваются в 1,1 капитала. Много это или нет? Для сравнения, Сбер стоит 0,8 капитала, имея ROE 24,4%. Эффективная доходность Сбера: 24,4/0,8 = 30,5%, Т-Банка: 26,7/1,1 = 24,3%. Рынок все еще закладывает премию в оценку Т на фоне более быстрого роста прибыли и бурного развития экосистемных направлений. Назвать ее несправедливой нельзя, поэтому акции Т-Технологий смотрятся вполне надежно и подходят для диверсификации внутри банковского сектора. Скорее всего, когда темпы роста замедлятся окончательно, доля выплат на дивиденды вырастет до 50%, а ROE и оценка примерно сравняются со Сбером. Но пока Т-Технологии — все еще история «рост + дивиденды», что подтверждает и менеджмент: «Приоритетом развития Т-Технологий остается долгосрочное создание стоимости для акционеров. Группа продолжает наращивать прибыль, сочетая инвестиции в развитие технологических платформ и инфраструктуры для ИИ с ежеквартальными выплатами дивидендов» Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ