![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

Акции «ДОМ.РФ» — новая идея на фондовом рынке

ДОМ.РФ отчитался за 4 месяца 2026 г. по МСФО Финансовые показатели за 4 месяца: ▫️ Чистые процентные доходы: 59 млрд (+39% г/г) ▫️ Чистые комиссионные доходы: 14,1 млрд (+21% г/г) ▫️ Чистая прибыль: 38,67 млрд (+62% г/г) ▫️ ROE: 23,8% (+2,2 п.п. г/г) Очень хороший отчет, который может выставить компанию на уровень Сбера по привлекательности акций. Интересно. Разберемся подробнее. Чистые процентные и комиссионные доходы: ЧПД вырос на 39% г/г до 59,1 млрд рублей. Для ДОМ.РФ это особенно важно, потому что компания сильно завязана на ипотеку, проектное финансирование, банковский бизнес и секьюритизацию. Рост ЧПД означает, что снижение стоимости фондирования начало работать в плюс. ЧКД вырос на 21% г/г до 14,1 млрд рублей. В 1КВ2026 чистые комиссионные доходы у ДОМ.РФ росли еще быстрее — +57% г/г до 10,1 млрд ₽, в том числе доходы от секьюритизации выросли на 119% до 4,7 млрд ₽. Рентабельность капитала: ROE вырос с 21,6% до 23,8%. Это уже больше, чем у Сбера по итогам 4М2026г. Молодцы! Чистая процентная маржа (NIM) выросла с 4% до 4,4%. Стоимость риска (COR): Удивляет, что весь этот рост прибыли, рентабельности и маржи не привел к ухудшению качества кредитов, как это мы уже видим в других банках. COR составил 0,7%. Такой же показатель был по итогам 2025 года. К примеру, сравнивая с 1кв/4м 2025г стоимость риска у Сбера выросла на +0,2 п.п., у ВТБ +0,1 п.п., у Совкомбанка +0,8 п.п., у Т-Технологии +0,1 п.п. Дивиденды: По дивполитике платят 50% от чистой прибыли. ДОМ.РФ уже объявил дивиденд по итогам 2025 года = 246,88р на акцию или 10,4% дивдоходности. За 4 месяца 2026г уже заработано 107,5р на акцию (4,6% дивдоход). По итогам 2026г дивиденд может составить 320р на акцию или 13,4% годовых. Прогнозы на 2026 год: ДОМ.РФ может заработать порядка 116 млрд рублей чистой прибыли по итогам 2026 года, что дает нам оценку в 3,7 годовые прибыли. Оценка как у Сбера. Оценка: P/E (LTM) = 4,2x P/E (2026) = 3,7x P/B (LTM) = 0,85x P/B (2026) = 0,78x ИТОГИ: Мне кажется, что уже всем промыли мозг вопросами: «А ЧЕМ ЭТО ЛУЧШЕ СБЕРА?». Но давайте пройдемся по цифрам. [▫️](https://mondiara.com/) Растет быстрее Сбера [▫️](https://mondiara.com/) Форвард дивдоходность больше [▫️](https://mondiara.com/) Стоит точно столько же, сколько и Сбер Конечно, нужно понимать, что ДОМ.РФ — это не классический банк, а институт развития жилищной сферы. Бизнес сильно зависит от ипотечного рынка, госпрограмм, регулирования, секьюритизации. Тогда как Сбер намного более диверсифицированный бизнес. К тому же, ДОМ.РФ более склонен выполнять государственные задачи, которые могут идти вразрез с интересами акционеров. Но в любом случае, показатели очень сильные и если так пойдет и дальше, то динамика акций ДОМ.РФ превзойдет динамику Сбера. Нельзя же держать весь портфель в Сбере, это иррационально с точки зрения математики портфеля, поэтому его нужно разбавлять другими акциями и ДОМ.РФ для этого очень подходит. Начинаю видеть вполне уверенную идею в ДОМ.РФ и засматриваюсь на покупку их акций. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОПЛАН: АНАЛИЗ [LEAS]](/uploads/community/7/e4857372-3232-4294-a0fc-e2393644f283.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ММЦБ: АНАЛИЗ [GEMA]](/uploads/community/6/95e1e65e-d265-45e5-854a-3588a852b752.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества ФАБРИКА ONE.AI: АНАЛИЗ [FIAI]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

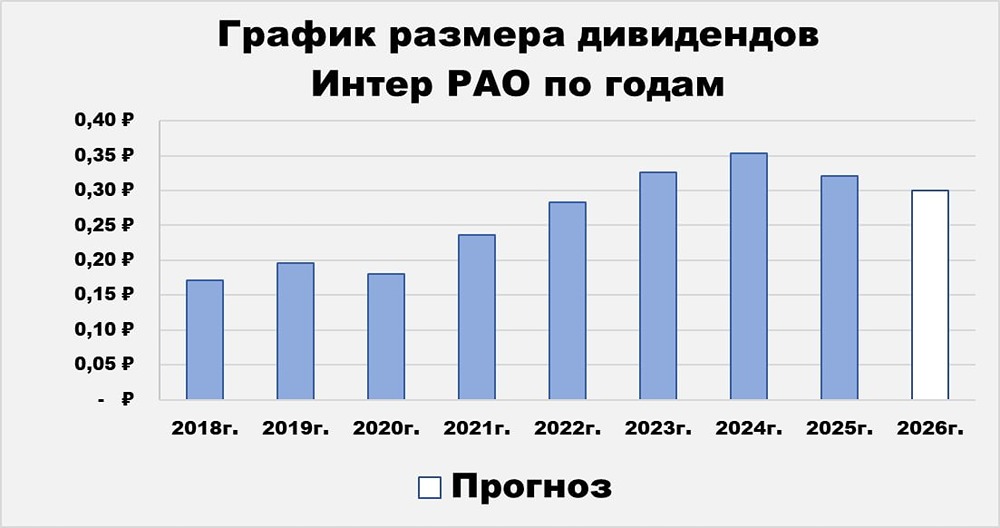

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)