![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

Почему акции Совкомбанка торгуются ниже капитала при росте прибыли

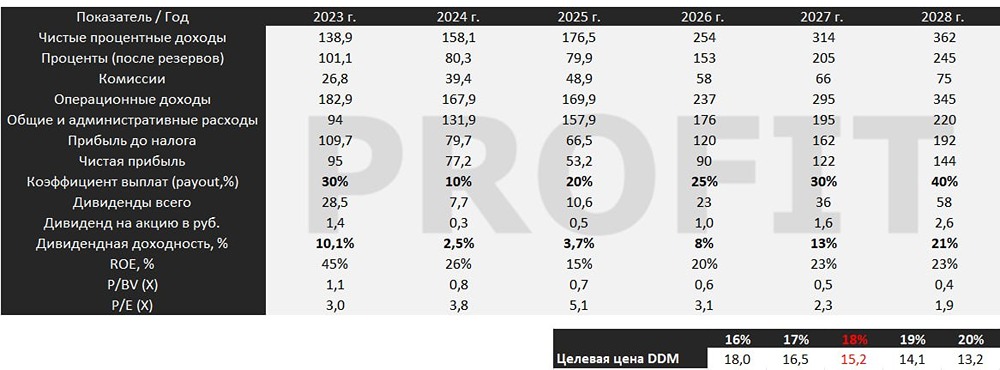

СОВКОМБАНК. ИНТЕРЕСНА ЛИ БУМАГА К ПОКУПКЕ? Отчет в рамках ожиданий, всё идет в соответствии с планом, и мы видим улучшение финансовых показателей: Чистый процентный доход +72% (с 34,9 млрд руб. до 59,9 млрд руб.). Банк выигрывает от снижения стоимости фондирования (депозиты дешевеют быстрее, чем доходность активов). Комиссионные доходы — устойчивый рост: +31% (с 8,8 млрд руб. до 11,6 млрд руб.). Основной вклад — выдача банковских гарантий и расчетное обслуживание. Чистая прибыль по небанковской деятельности: снижение на -23% (с 13,2 млрд руб. до 10,2 млрд руб.). Здесь сказывается высокая база 2025 года (тогда был крупный разовый доход от выгодного приобретения в прочих доходах). Это волатильная статья доходов, она не оказывает существенного вклада в общий доход. Резервы: расходы по кредитным убыткам выросли на 78% (с 12,9 млрд руб. до 23,0 млрд руб.). Нужно отслеживать ситуацию. Сейчас расходы на резервы остаются на высоком уровне, и, судя по комментариям менеджмента, снижения тут ждать не приходится без улучшения положения дел в экономике. Рост резервов частично связан и с ростом самого кредитного портфеля, но он незначителен и хуже, чем у того же Сбера (кредитный портфель Совкомбанка показал рост год к году на 9,7% до 3 трлн руб.). На слайде выше можно заметить динамику роста COR — учитываем этот риск. ПРОДАЖИ В СТАКАН. Исходя из отчета, можно заметить, что на 31 марта 2026 г. акции в свободном обращении составляли 17,9% от общего количества акций в обращении, а на 31 декабря 2025 г. их было 16,3%. Иными словами, за квартал акций в свободном обращении стало больше на 1,5 процента. Продают в стакан и давят на котировки, но процесс контролируемый (может, ниже 12 особо не продают?). В любом случае, как показывает практика, продажи акций могут быть по многим причинам, а вот покупка — это позитив. Хотя, безусловно, напрягает информационная асимметрия в понимании бизнеса банка. ДИВИДЕНДЫ. Банк работает с минимальным запасом по капиталу, практически на пределе его использования. В таких условиях рассчитывать на существенные дивиденды можно только после того, как рентабельность капитала вернется к нормальным уровням. Делать байбэк при таком низком free float мало смысла, т. к. нужна ликвидность. Со временем компания может стать голубой фишкой на росте free float. Подробнее дивиденды рассчитаны в таблице ниже. ROE. Несмотря на то что средний ROE банка находится на уровне 35%, как видно из слайда выше, банк ориентируется на целевые 25%. ROE первого квартала составило 20%, что выше на 5% результата 2025 года. Ожидаю дальнейший рост ROE к целевым 25%, в том числе за счет сделки присоединения «Капитал Страхования». IPO B2B-РТС тоже еще не в цене. Суммарно, в том числе благодаря этим сделкам, ожидаю 90+ млрд прибыли по году. При текущей капитализации 270 млрд — это 3 годовых прибыли! P/B. Обращаю внимание, что компания торгуется по 0,6 капитала (Сбер — 0,8). Как и в Сбере, думаю, оценка в один капитал — это первая цель для инвестора, но тут апсайд выше. P/E. Сейчас компания оценена в 3 годовых прибыли 2026 года и 2 годовых прибыли 2028 года. Сбер оценен в 3,7 годовых прибыли 2026 года и 3 прибыли 2028 года. Преимущества по этому показателю, как и по P/BV по сравнению с Сбером, есть. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Владимир Каминский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

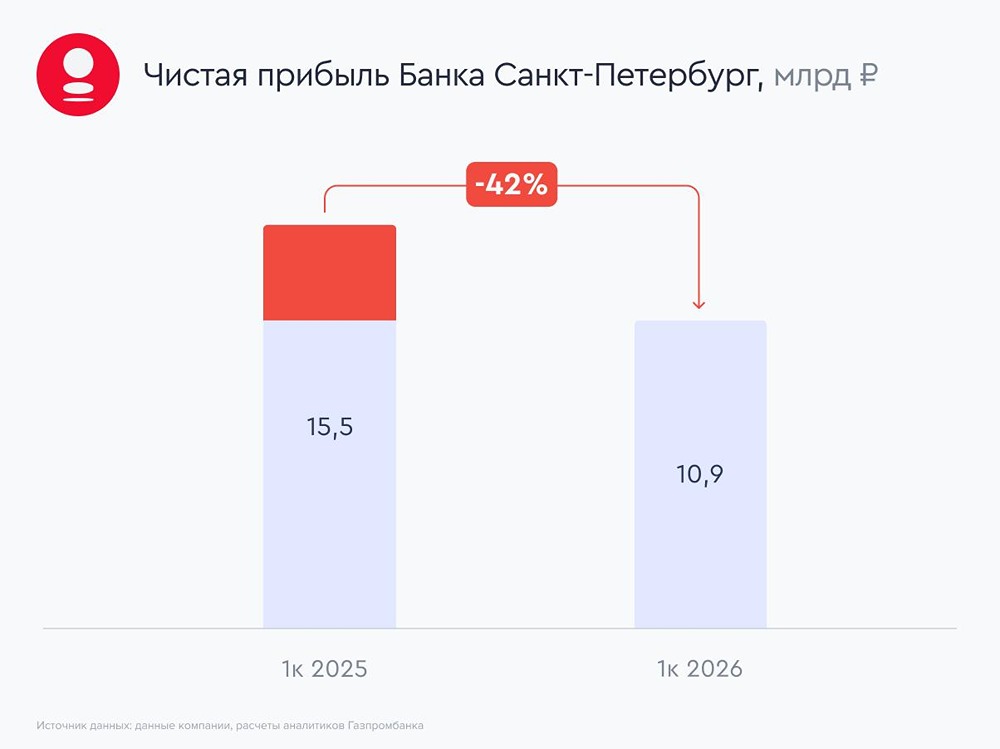

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

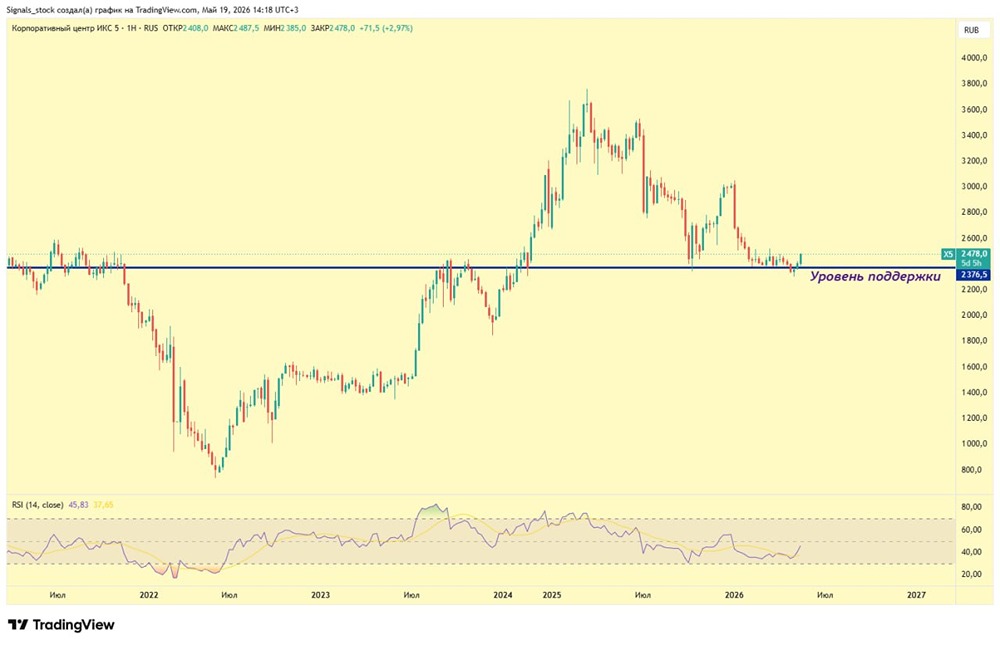

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

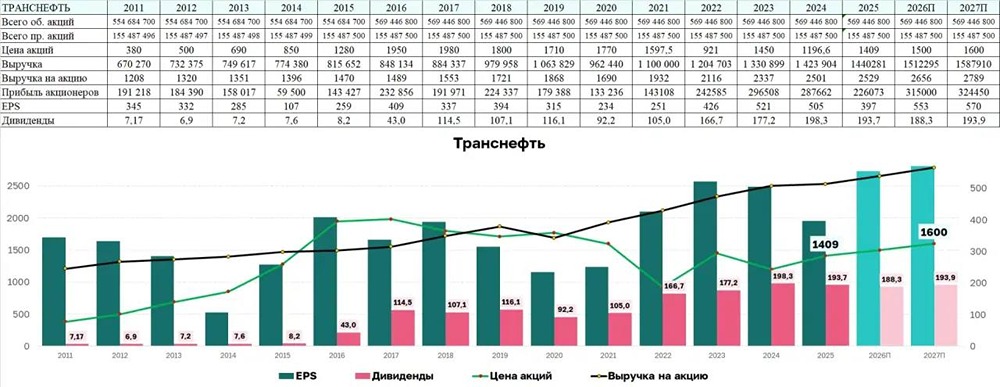

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

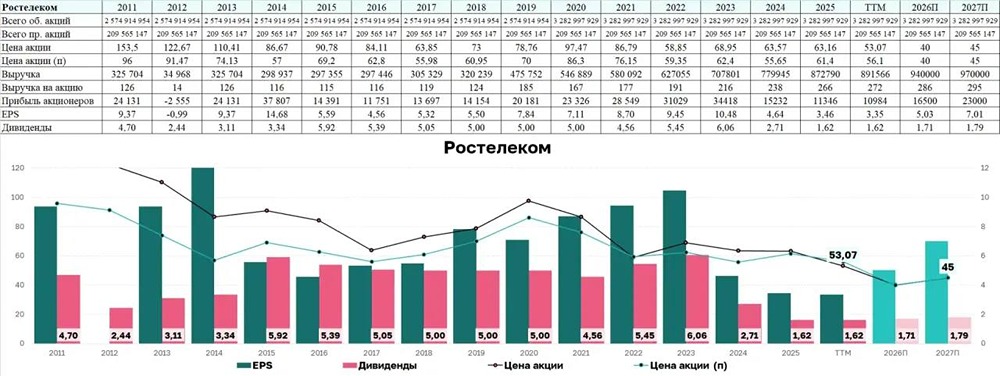

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)