![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

X5 выплатит 245 рублей на акцию: стоит ли покупать до 6 июля 2026 года

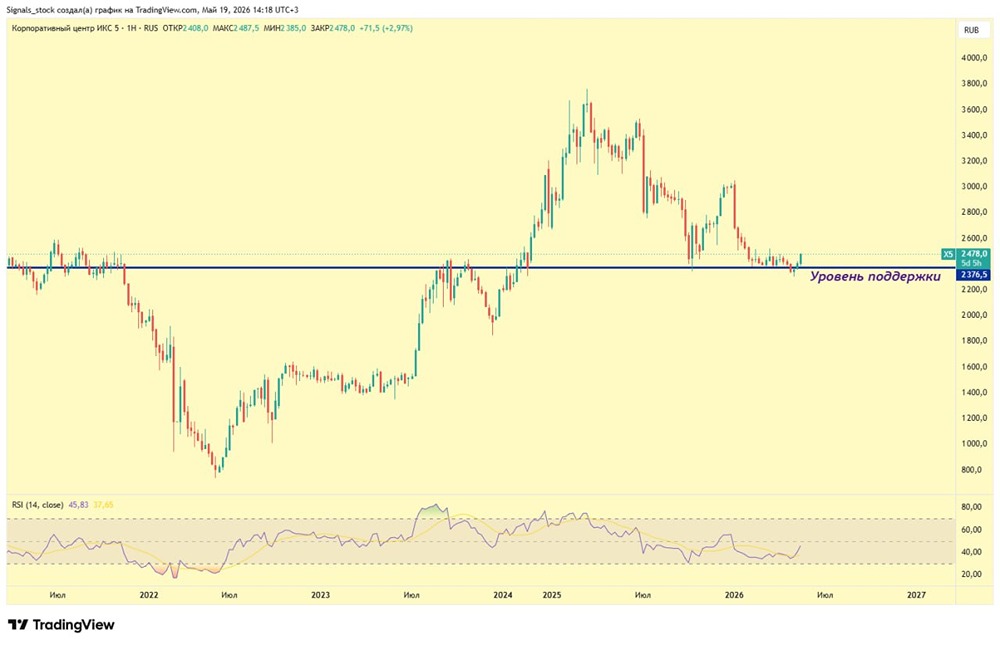

Совет директоров рекомендовал выплатить финальные дивиденды за 2025 год в размере 245 рублей на одну обыкновенную акцию. Текущая дивидендная доходность — около 10%. ▫️ Последний день покупки под дивиденды — 6 июля 2026 года ▫️ Дата закрытия реестра — 7 июля 2026 года ▫️ Окончательное решение примет ГОСА 26 июня 2026 года Общий дивиденд за 2025 год (с учётом ранее выплаченных промежуточных дивидендов за 9 месяцев в размере 368 руб. на акцию) составит 613 рублей на акцию. Финансовые итоги 2025 года (МСФО) Компания завершила 2025 год с выручкой 4,6 трлн руб. (+18,8% г/г), сохранив лидерство в российском продуктовом ритейле. - Показатель EBITDA вырос на 10,3% до 440,7 млрд руб. - Чистая прибыль сократилась на 20,1% до 83,1 млрд руб. - Рентабельность EBITDA — 9,6% Чистая прибыль снизилась, хотя EBITDA уверенно росла, из-за роста чистых финансовых расходов. После выплаты промежуточных дивидендов финансовые доходы компании уменьшились, а долговая нагрузка временно выросла. Тем не менее рентабельность чистой прибыли остаётся на комфортном уровне. Ключевые факторы роста выручки в 2025 году: - Увеличение доли на рынке продуктового ритейла до 16,6% - Рост в e-grocery-сегменте (доля рынка увеличилась с 16,1% до 18,6%) - Открытие более 2 800 магазинов за год (чистое изменение) Дивидендная политика и перспективы на 2026 год Ключевой параметр для дивидендов X5 – соотношение чистый долг/EBITDA. По дивидендной политике выплаты осуществляются при целевом значении этого коэффициента на конец года в диапазоне 1,2x — 1,4x. После выплаты промежуточных дивидендов показатель вырос до 1,17x, что оставляет пространство для дальнейших выплат и в 2026 году. Прогноз менеджмента на 2026 год: - Рост выручки: 12-16% - Рентабельность скорректированной EBITDA: не менее 6% - Капзатраты: 4,5-4,7% от выручки - Соотношение чистый долг/EBITDA в рамках целевого диапазона 1,2-1,4x Текущая оценка и инвестиционный взгляд Мультипликаторы выглядят привлекательно. X5 сейчас торгуется с мультипликатором EV/EBITDA на уровне около 3,1-3,3x. Это предполагает дисконт более 15% относительно коэффициентов «Магнита» и «Ленты». С учётом сильных рыночных позиций и устойчивого денежного потока такая оценка выглядит недооценённой. Дивидендный потенциал на 2026 год. Если компания сохранит дивидендную политику и целевой диапазон долговой нагрузки, потенциал дивидендной доходности X5 в 2026 году можно оценить на уровне 15-16%. Сдерживающие факторы, которые стоит учитывать: [▫️](https://mondiara.com/) Рост чистых финансовых расходов — после крупных дивидендных выплат долговая нагрузка увеличивается, что временно давит на чистую прибыль. [▫️](https://mondiara.com/) Замедление потребительского рынка — на фоне ослабления спроса и сохранения инфляции темпы роста бизнеса могут дополнительно снизиться. Тем не менее прогноз менеджмента на 2026 год всё ещё предполагает двузначную динамику. Фундаментально X5 остаётся одним из сильнейших бизнесов в секторе. При сохранении текущего тренда на снижение ключевой ставки во втором полугодии давление на чистую прибыль начнёт ослабевать, что станет дополнительным катализатором для бумаги. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: БАНКОМАТ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)