![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

М.Видео: почему акции упали на 21 % после допэмиссии

Обновлённая витрина, но тяжёлый баланс Ключевые показатели: • Выручка: 39,4 млн ₽ (-30% г/г) • Чистая прибыль: 3,97 млн ₽ (падение в 8,2 раза) • Собственный капитал: около -7 млрд ₽ • Долг: 160–165 млрд ₽ • Погашения в ближайший год: около 100 млрд ₽ • Допэмиссия: 15 млрд ₽ • Падение акций: -21% Отчёт по РСБУ может показаться не самым важным, но сейчас он приобретает значение, поскольку показывает, что происходит с корпоративными финансами. Картина не радует. Главное, что стоит отметить: у материнской компании почти не осталось собственной экономической активности. Операционные процессы давно сосредоточены в дочерних структурах, а на верхнем уровне остались только долги и административные расходы. Это формально объясняет слабые финансовые результаты по РСБУ. По сути, денежный поток головной компании остаётся пустым. При этом руководство представляет рынку историю трансформации. Новый генеральный директор Владислав Бакальчук намерен перестроить М.Видео из обычного продавца техники в мультикатегорийную платформу. Заявлены агентская схема работы с поставщиками, расширение ассортимента, развитие онлайн-продаж и оптимизация логистики. Однако пока это лишь планы, без видимых результатов. Главный риск — финансовая дыра слишком велика. Капитал уже отрицательный, долг составляет 160-165 млрд ₽, из которых около 100 млрд ₽ нужно погасить в течение года. Свободный денежный поток остаётся отрицательным. Совет директоров одобрил допэмиссию на 15 млрд ₽, выпустив 1,5 млрд новых акций. Для миноритариев это означает почти восьмикратное размытие их доли. Рынок отреагировал мгновенно: акции упали на 21%. Проблема в том, что даже допэмиссия не решает всех проблем. Денег нужно больше. У холдинга SFI, владельца М.Видео, чистая прибыль по итогам 2025 года составила 60,7 млрд ₽. Теоретически ресурс для поддержки есть, но фактически нагрузку перекладывают на рынок и миноритариев. У компании есть план, но он не выглядит убедительным. Плюсы: [➕](https://mondiara.com/) Попытка перестроить модель. [➕](https://mondiara.com/) Агентская схема может снизить давление на оборотный капитал. [➕](https://mondiara.com/) Менеджмент пытается изменить бизнес. Минусы: [➖](https://mondiara.com/) Огромный долг. [➖](https://mondiara.com/) Отрицательный капитал. [➖](https://mondiara.com/) Слабый денежный поток. [➖](https://mondiara.com/) Сильное размытие акций. На мой взгляд, М.Видео пытается выиграть время. Пока рынок не увидит внятного ответа по капиталу, долгу и реальному эффекту новой стратегии, доверия к акциям не будет. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

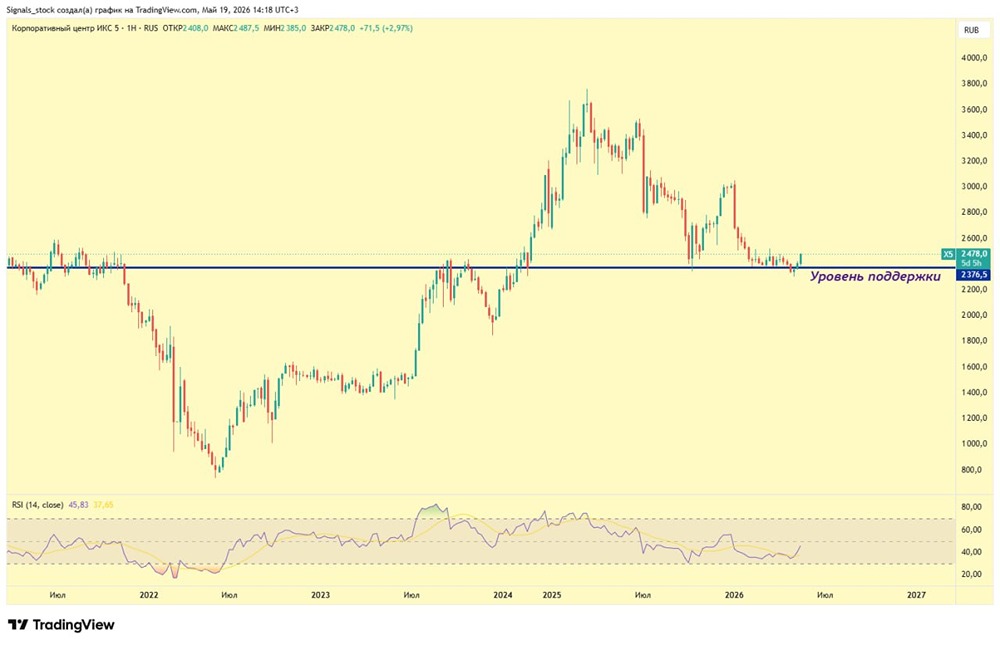

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

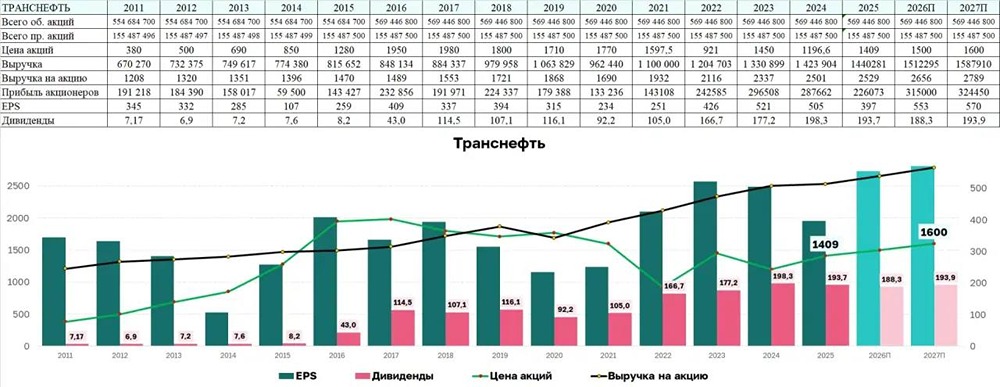

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

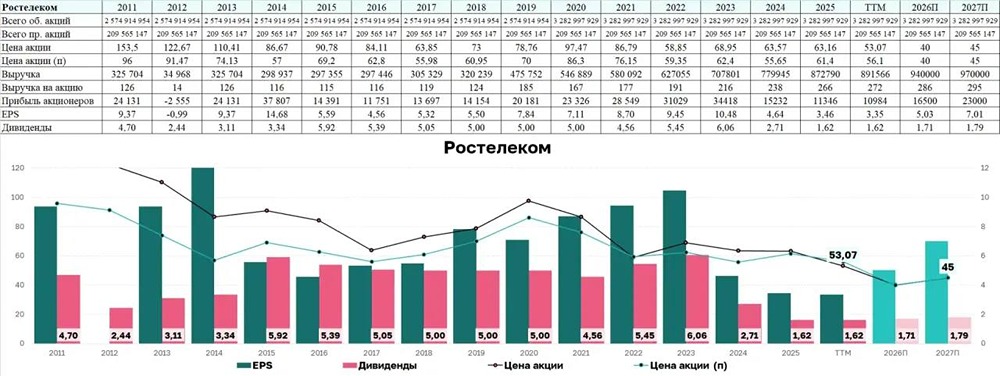

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)