![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС‑5 выплатит 245 рублей на акцию: почему дивиденд в долг — стоит ли покупать

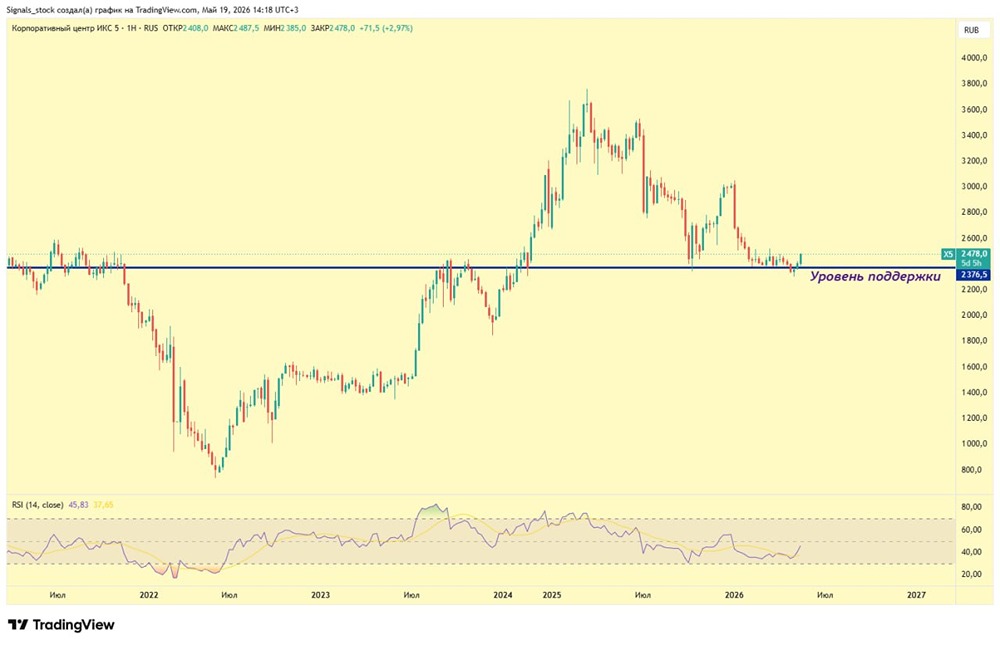

Дивиденд выше прогноза, но есть нюансы Сегодня совет директоров ИКС-5 рекомендовал выплату дивиденда в 245 р. на акцию, что составляет 9,9% доходности. Купить до 6 июля, продавать можно 7 июля, дивиденды придут всем до ~21 июля 2026 года. Рынок это взбудоражило, акции сегодня растут +3,2%. Общий дивиденд за 2025 г. составит 613 р. или 22,4% годовых. Это очень много, но эта выплата не по итогам работы бизнеса за 2025 г., а выплата именно в долг. Какой был мой прогноз? В разборе отчета за 1 кв. 2026 г. я дал конкретный прогноз дивидендов в 300–330 р. на акцию в течение 12 месяцев. Заметьте, что я написал именно за 12 месяцев, а не по итогам 2026 года. Главный нюанс в том, что этот дивиденд заплачен в долг через наращивание ЧД/EBITDA до верхней границы = 1,4x. Этот дивиденд могли выплатить в счет 2025 или в счет 2026 года. Выбрали первый вариант (почему? непонятно). Сколько платят в долг? Компания за 2025 г. получила 85,4 млрд свободного денежного потока (дивбаза). Из которых 150,368 млрд рублей уйдет на дивиденды. 65 млрд рублей итого будет выплачены в счет роста долга. За первый квартал 2026 г. ИКС-5 уже имел ЧД/EBITDA = 1,17x (после выплаты 386 р. дивиденда). В разборе я написал, что есть пространство для выплаты дивиденда = 67 млрд рублей или 273 р./акцию в долг до верхней границы ЧД/EBITDA = 1,4x. И вот сегодня компания объявила, что выплачивает эти 60 млрд на дивиденды из 67 млрд мною прогнозируемых. Просто компания решила не медлить и сразу раздать деньги акционерам. Что по остатку дивиденда? Остаток дивиденда, который можно выплатить в долг (до ЧД/EBITDA = 1,4x), составляет ~28 р. на акцию. Дальше дивиденд зависит от роста EBITDA и FCF по итогам 2026 года. После выплаты этих 245 р. дивиденда, запас под новые выплаты резко сокращается. Уже столько платить в долг просто не смогут. Далее все зависит от EBITDA-базы, рост которой необходим для дивидендов. Прогноз дивиденда на 2026 год 245 р. дивиденда за 2025 г. = 60,1 млрд выплаты в долг, то есть чистый долг вырастает до 395,5 млрд. Мой прогноз EBITDA за 2026 г. = 301,6 млрд. То есть на конец года мы получаем 1,3x ЧД/EBITDA прогнозно. Если выплату сохраняют до 1,4x ЧД/EBITDA, то можно будет заплатить еще ~31 млрд рублей или 126 р. по итогам 2026 года. Мало! ИТОГО: Дивиденд в 245 р. на акцию просто откусывает дивиденд, который нам выплатили бы через год. Поэтому на следующие 12 месяцев остаток дивиденда составит всего 5,1% годовых. Почему рынок так обрадовался дивидендам? Считать не умеют. Ничего сверхпозитивного не произошло. Если вы читали мои разборы, то прекрасно понимаете, что такое решение мы с вами УЖЕ ЖДАЛИ. Теперь по итогам 2026 года дивдоходность составит жалкие 5,1% годовых. Стоит ли держать дальше акции? Ну решайте сами, больших доходностей после дивгэпа я не вижу, может свою позицию буду сокращать. Еще подумаю. Тут явно дивгэп нечем закрывать. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТМК: АНАЛИЗ [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества ЕВРАЗ: АНАЛИЗ [EVRZ]](/uploads/community/12/cae5df76-041a-4eb8-9194-9825c3fb1721.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)