![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

Что скрывает отчёт «Газпрома» за 2025 год: рост прибыли или риски для инвесторов

Как дела у Газпрома: разбираем отчет за 2025 год и оцениваем дивидендные перспективы Продолжим разбирать накопившиеся отчеты, и сегодня у нас на рассмотрении отчет Газпрома по МСФО за 2025 год. Что в отчете: [▫️](https://mondiara.com/) Выручка — 9 770,7 млрд рублей (–8,8% г/г) [▫️](https://mondiara.com/) adj. EBITDA – 2 917,3 млрд рублей (–6,1% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 1 306,8 млрд рублей (+7,2% г/г) [▫️](https://mondiara.com/) Рентабельность по EBITDA – 29,9% (+0,9 п. п.) [▫️](https://mondiara.com/) Чистая рентабельность – 13,4% (+2,0 п. п.) [▫️](https://mondiara.com/) ND/EBITDA – 2,07x против 1,84x годом ранее В целом отчет без сюрпризов. Выручка и EBITDA ожидаемо снизились на фоне сокращения поставок газа в Европу и прошлогоднего снижения нефтяных цен. В разрезе сегментов газовый бизнес -8,3% г/г, нефтяной -12,6% г/г, и растущие электроэнергетика и медиа-сегмент компенсировать это не могут ввиду небольшого масштаба данных сегментов в общей выручке. Однако падение EBITDA оказалось меньше, чем выручки (–6% против –9%), потому что компания смогла удержать контролируемые операционные расходы на уровне прошлого года. Чистая прибыль при этом выросла на 7% г/г на фоне положительных курсовых разниц. Рубль укрепился, и валютный долг в пересчете на рубли подешевел, дав бумажную прибыль. Без этого эффекта чистая прибыль была бы примерно на 27% ниже в годовом сопоставлении. Из условного позитива — свободный денежный поток вырос в 8 раз — до 294 млрд рублей. Компания высвободила средства за счет снижения дебиторки и роста операционного денежного потока. Но позитив этот условный, потому что Газпром относится к числу тех компаний, у которых процентные платежи в ОДДС отнесены полностью в финансовую деятельность, и если корректировать свободный денежный поток на них, то он становится околонулевым. А это значит, что с высокой вероятностью дивидендов по итогам 2025 года акционеры здесь могут не дождаться, так как свободного денежного потока под их выплату просто нет. Только если их заплатят несколько авансом, учитывая высокие цены на нефть в этом году. Капитальные затраты (CAPEX) увеличились до 3,8 трлн рублей — это 39% от выручки. Но на 2026 год запланирован уже меньший объем инвестиций — 2,54 трлн рублей, так как компания пытается экономить, учитывая далеко не низкую долговую нагрузку и волатильность на своих рынках сбыта. В части операционки можно отметить, что поставки газа в Китай по трубопроводу выросли на 24,8% по объему, а выручка от продаж в КНР увеличилась на 13,6% (до 1 578 млрд рублей). Внутренний рынок газа в России также умеренно растет по выручке (+8% г/г). Газпром продолжает газификацию регионов и развивает восточные центры добычи (Ямал, «Сила Сибири»). В 2026 году инвестиционная программа ориентирована именно на эти проекты. Из рисков стоит отметить санкционные запреты ЕС на импорт российского газа, что потенциально может означать для Газпрома необходимость переориентировать еще часть поставок с европейского рынка на Китай и внутренний рынок. По итогам 2025 года итого в страны ЕС было поставлено 38 млрд куб. м российского газа в сумме от всех поставщиков, из которых 19,9 млрд куб. м — СПГ и 18,1 млрд куб. м — трубопроводный газ. Газпром сейчас не раскрывает, что точно и куда он поставляет, хотя отдельные цифры и пробегают, но точно разделить объемы на Газпром и не-Газпром здесь будет сложно. Скорее всего, у Газпрома тут меньшая доля, и гипотетически, конечно, это можно переориентировать в Китай, но там нет таких свободных мощностей и таких цен, как в Европе, поэтому любая переориентация на Китай для Газпрома — это дополнительный минус по выручке и EBITDA. Но, впрочем, в условиях высоких цен на нефть это может быть отчасти компенсировано. Кроме того, компания сталкивается с блокирующими санкциями против Газпромбанка и дочек, что осложняет расчеты и привлечение финансирования. Поэтому в целом отчет здесь скорее нейтральный: адаптация к существующим санкциям в целом прошла, но существующий позитив по рыночной конъюнктуре компенсируется растущими новыми санкционными рисками, а дивиденды за 2025 год под вопросом. С учетом опубликованной отчетности таргет по акциям Газпрома остается без изменения — около 180 рублей за акцию. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

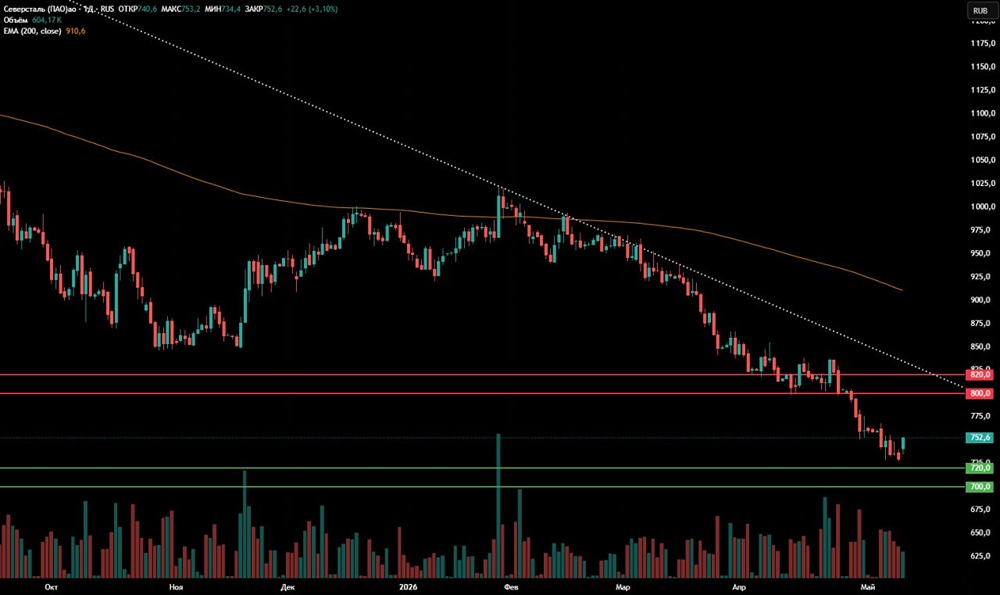

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

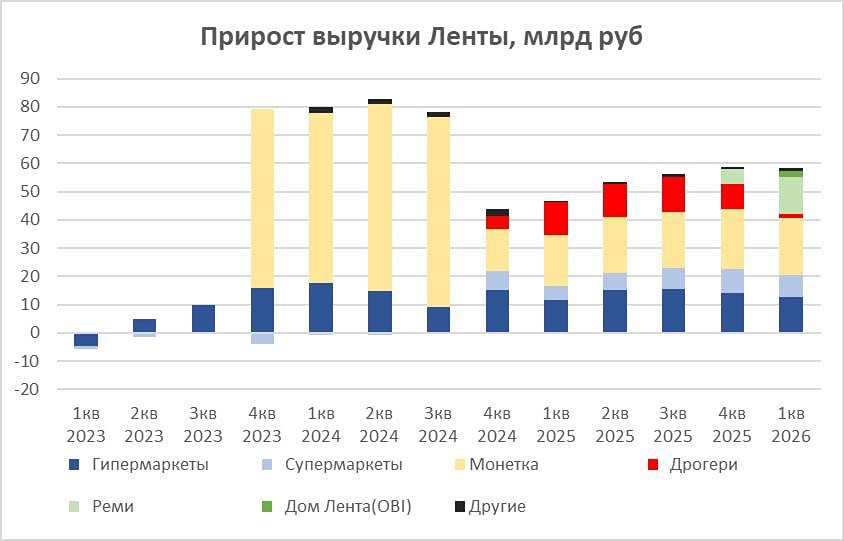

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

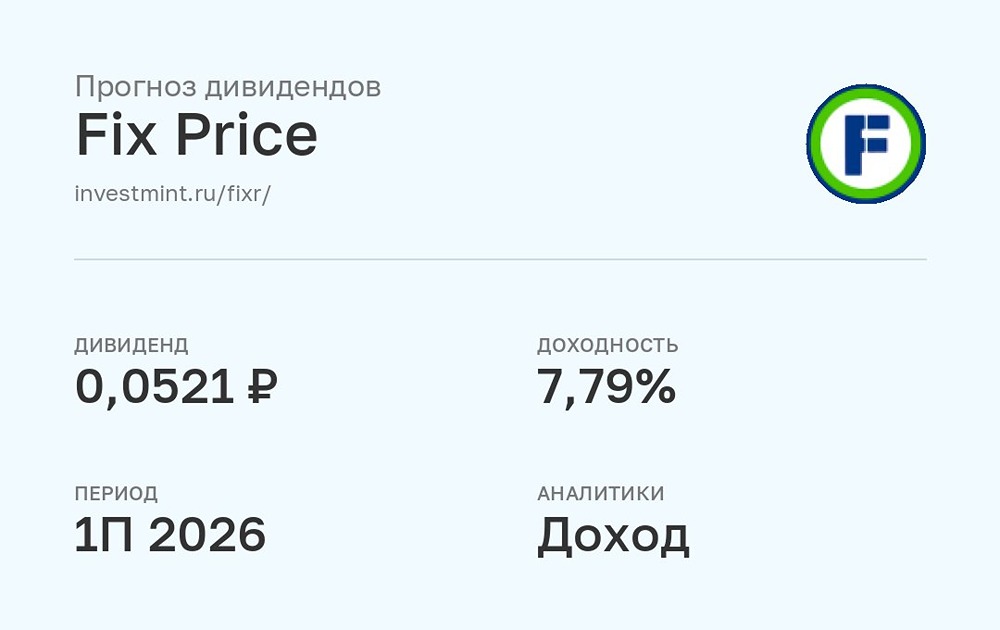

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

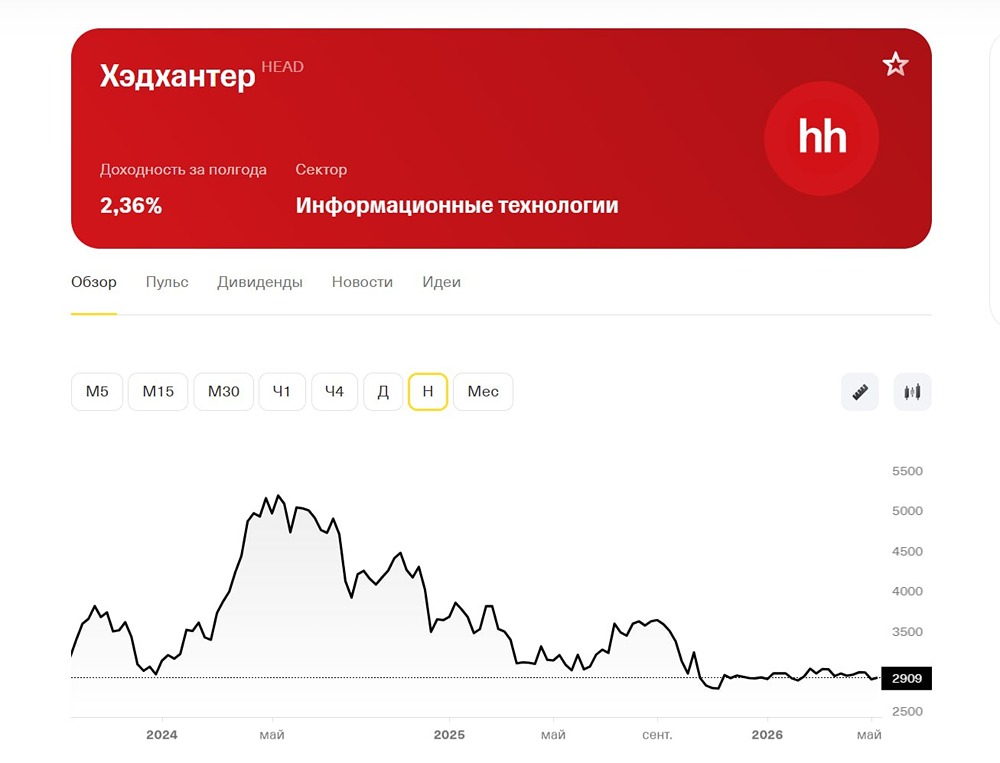

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ: АНАЛИЗ [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)