![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

Что происходит с акциями компании «Магнит» и что делать инвесторам

Магнит примагнитил убыток больше 30 млрд рублей ▫️Капитализация: 257,4 млрд ₽ / 2526 ₽ за акцию ▫️Выручка 2025: 350,9 млрд ₽ (+15,3% г/г) ▫️EBITDA 2025: 169,3 млрд ₽ (-1,5% г/г) ▫️Чистый убыток 2025: 30,9 млрд ₽ (против прибыли в 44,1 млрд годом ранее) ▫️скор. убыток 2025: 28 млрд ₽ (против прибыли в 42,5 млрд годом ранее) ▫️fwd P/E: - ▫️fwd дивиденд за 2026: 0% Отдельно результаты за 2 полугодие 2025 года [▫️](https://mondiara.com/) Выручка: 183,6 млрд ₽ (+16% г/г) [▫️](https://mondiara.com/) скор. EBITDA: 83,6 млрд ₽ (-11,6% г/г) [▫️](https://mondiara.com/) скор. убыток: -31,8 млрд ₽ (против прибыли в 20,7 млрд годом ранее) Если смотреть на операционные показатели, то ситуация не выглядит катастрофичной. Рост выручки превышает официальную инфляцию, кол-во магазинов выросло на 6,2% г/г, LFL продажи выросли на 8,7% г/г. Количество заказов «Магнит Доставки» выросло на 9,2% г/г. В 1 кв. 2026 компания заявляет о росте выручки на 13,1% г/г, а в первой половине апреля на 14,8% г/г. Рост продолжается, в этом плане всё ОК. На балансе «Магнита» остается приличный пакет казначейских акций (1/3 всех акций). Правда, сомневаюсь, что его погасят. Скорее всего, он будет продан или использован для M&A сделок, учитывая текущую долговую нагрузку. В остальном ситуация печальная: [✓](https://mondiara.com/) Чистый долг практически удвоился и составил 496 млрд р. Это БЕЗ учета обязательств по аренде (с ними вообще 1,1 трлн р). Чистые % расходы составили 165 млрд р (тоже почти х2). [✓](https://mondiara.com/) Виной всему космический CAPEX, который вырос в 2,8 раза с 2023 года. Отсюда глубоко отрицательный FCF (-172 млрд р). При этом покупка «Азбуки Вкуса» — это меньше 30 млрд р. [✓](https://mondiara.com/) При этом «прочие активы» в структуре капитальных затрат уже составляют 34%. Почему так сильно растёт CAPEX и что такого делает компания — сложно сказать, но пока эффективность под большим вопросом. [✓](https://mondiara.com/) Создается ощущение, что повышенный CAPEX просто сжигает деньги компании, причем заемные. Почему-то у конкурентов ситуация не такая. Основные средства выросли в 2025-м году на 18,2% г/г (немного сильнее выручки). CAPEX + M&A = 217 млрд р, а рост ОС всего на 82 млрд р. [✓](https://mondiara.com/) Операционная прибыль упала, так как коммерческие и административные затраты выросли на 20,8% г/г. В секторе, конечно, не нужно рассчитывать на сильный рост операционной маржи у кого-либо, но то, что у «Магнита» падение в абсолютном выражении — жирный минус. Вывод: Выдающихся темпов роста нет, маржа падает, долг растёт. К объему капитальных затрат есть вопросы. Скорее всего, 2026-й год будет слабым (убыток и отрицательный FCF). В следующем году на снижении ставки, конечно, возможен выход в прибыль. Если бы средневзвешенная стоимость долга упала с 17,1% до 10%, то «Магнит» заработал бы около 35 млрд р. Учитывая рост бизнеса, в 2027-м году при таком сценарии прибыль может вырасти и до 45 млрд р (fwd P/E 2027 = 3,9, если учитывать казначейский пакет). Справедливая цена, на мой взгляд, сейчас около 3100 р за акцию, если ставки и дальше будут снижаться. «Магнит» держал на 3% портфеля в прошлом году под возможное более резкое снижение ставки ЦБ, но чуда не произошло, поэтому в конце года продал в минус около 2900. Пока неинтересно, есть идеи получше. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

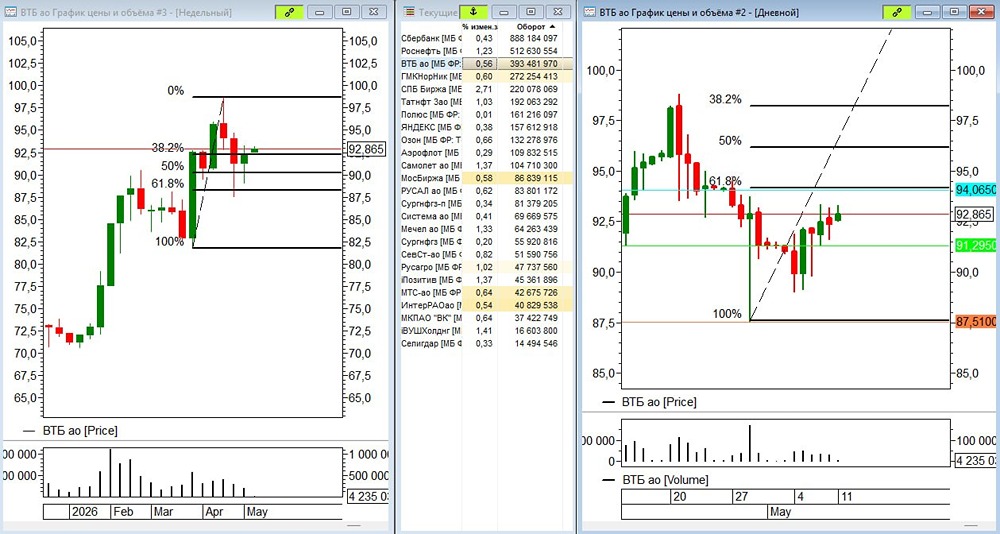

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

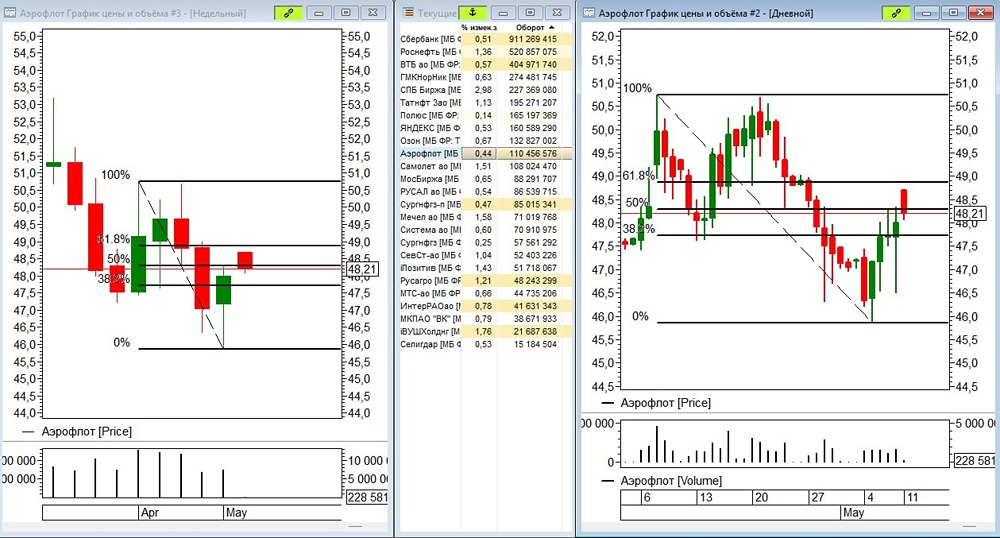

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

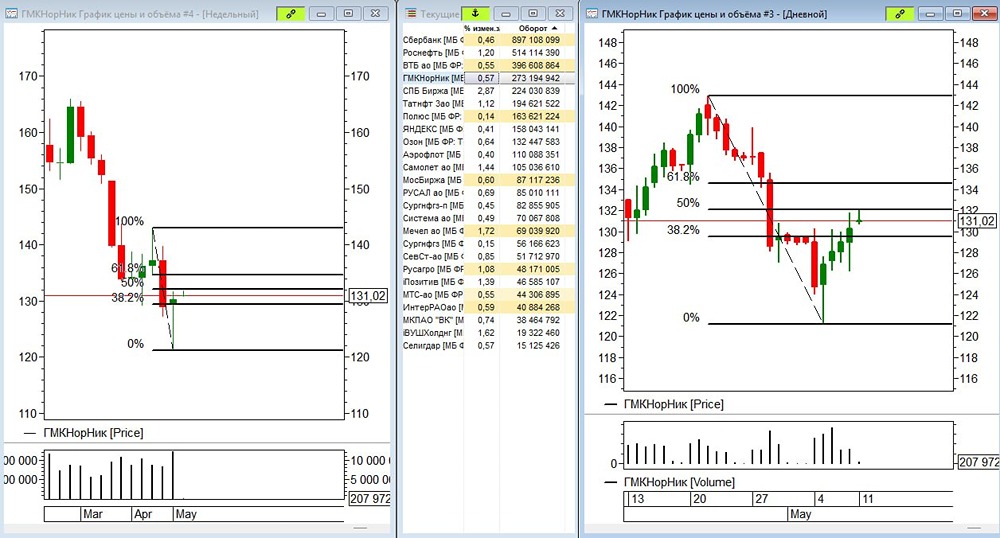

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

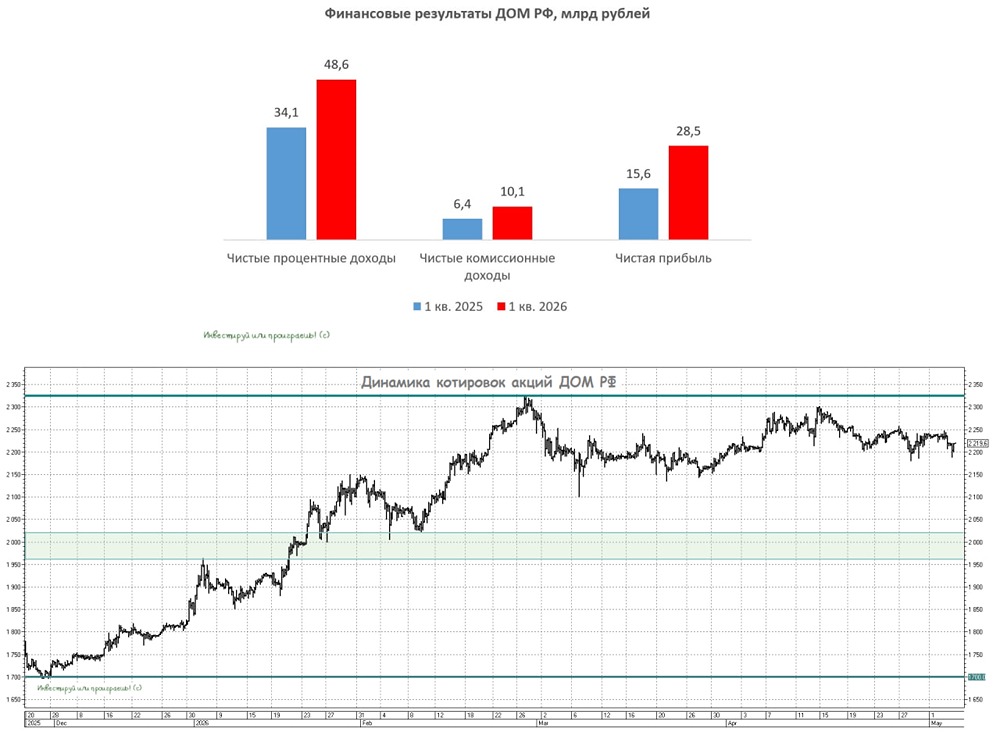

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

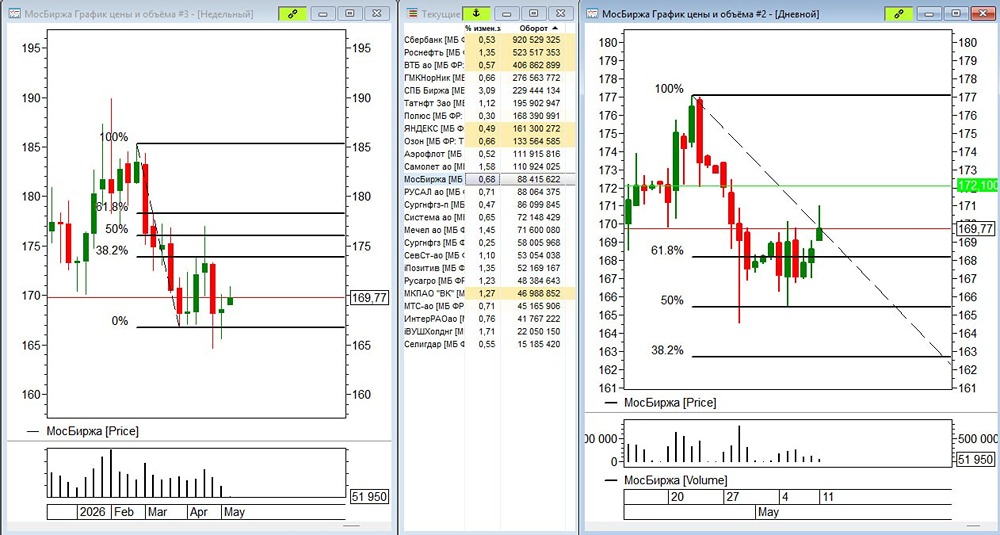

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

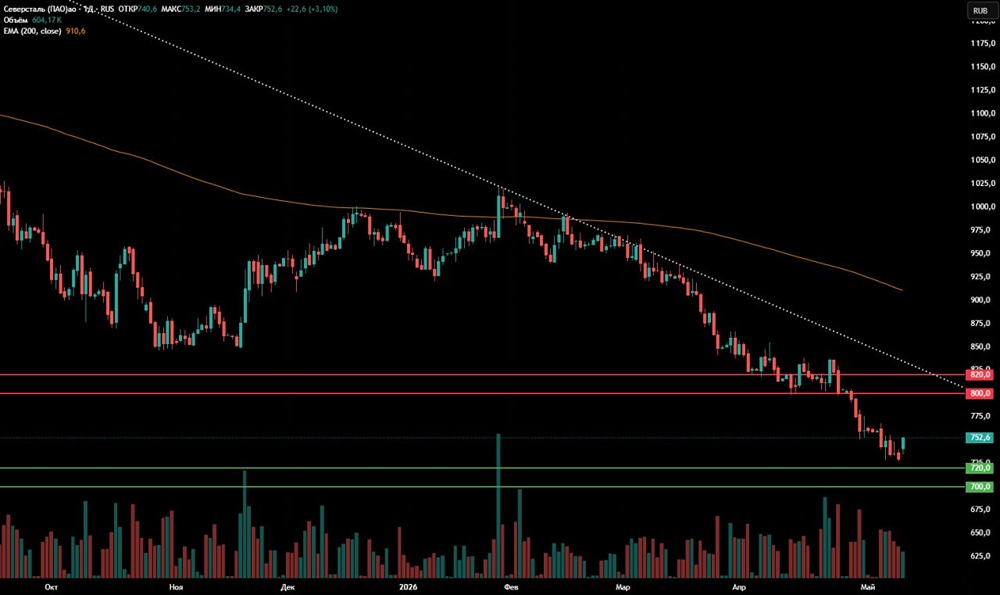

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ: АНАЛИЗ [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)