![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

«Магнит» против X5 и «Ленты»: почему ритейлер стал аутсайдером в 2025 году

Магнит: от рекордной выручки к чистым убыткам. Разбор отчета за 2025 год Магнит — гигант ритейла: 33 440 магазинов в 4 899 населенных пунктах и 394 тысячи сотрудников. Но экстенсивный рост, основанный на агрессивной скупке активов, обернулся финансовыми трудностями из-за высоких процентных ставок. Рассмотрим, что стоит за рекордными продажами и какие выводы можно сделать инвесторам. Ключевые цифры: инфляция и падение рентабельности Выручка Магнита составила 3,5 трлн рублей, что на 15,3% больше, чем в прошлом году. Однако этот рост обусловлен исключительно инфляцией. Средний чек увеличился на 8,4%, а сопоставимый трафик (LFL) вырос всего на 0,3%. Это говорит о том, что покупатели стали более экономными и ходят в магазины только за самым необходимым. Валовая маржа снизилась до 22,3%, что на 0,2% меньше, чем в предыдущем году. EBITDA составила 169 млрд рублей, что соответствует марже в 4,8%, что является историческим минимумом. Чтобы удержать покупателей, Магнит активно использует скидки и промо-акции, но это негативно сказывается на рентабельности и увеличивает логистические издержки и расходы на персонал. Чистый убыток компании составил 16,6 млрд рублей до применения МСФО 16. С учетом аренды убыток превышает 31 млрд рублей. Почему Магнит стал убыточным? Компания оказалась заложницей своей стратегии. В 2024—2025 годах Магнит активно скупал активы, включая «Самбери» и «Азбуку вкуса», что привело к увеличению капитальных затрат до 350 млрд рублей за два года. В результате чистый долг/EBITDA вырос до 2,9х. При ключевой ставке ЦБ в 16–21%, огромные процентные расходы поглотили всю операционную прибыль. На балансе дочернего ООО «Магнит Альянс» скопилось значительное количество выкупленных казначейских акций, что создает неопределенность относительно планов менеджмента. Облигации и кредитные рейтинги: дефолта не будет Несмотря на убыток, кредиторам не стоит паниковать. Ведущие рейтинговые агентства сохраняют для Магнита наивысший кредитный рейтинг (ruAAA, прогноз стабильный). Компания остается системно значимой для страны, и ее бизнес продолжает генерировать постоянный приток денежных средств. В 2026 году Магниту предстоит погасить облигации на сумму около 198 млрд рублей. На счетах компании накоплена внушительная подушка ликвидности в размере 244,5 млрд рублей, что позволяет закрыть все краткосрочные обязательства с запасом. Инвестирование в облигации Магнита остается безопасным. Дивиденды: что ждать? Дивидендов в ближайшее время не будет. Свободный денежный поток компании отрицательный, и выплаты дивидендов в долг под 20%+ годовых могут привести к краху бизнеса. Магнит утратил статус дивидендной акции. Позитивный сценарий — возвращение к выплате дивидендов в 2027 году при условии снижения ключевой ставки ЦБ. Магнит vs Конкуренты На фоне конкурентов Магнит выглядит слабее: - X5 Group — безоговорочный лидер рынка: выручка выросла на 18,8%, маржа составляет 6,1%, а долг находится на комфортном уровне 0,84х. - Лента — главный бенефициар года: успешно интегрировала «Монетку», что привело к росту чистой прибыли на 56%. Долг компании близок к нулю. Выводы и рекомендации для инвесторов Магнит перестал быть «дивидендной фишкой», и его акции сейчас не представляют интереса для краткосрочных инвесторов. Однако для долгосрочных инвесторов компания может быть привлекательной. Если пик капитальных затрат пройден, а ЦБ продолжит снижать ставку, прибыль Магнита может вырасти за счет эффекта финансового рычага. Оценка по мультипликаторам (P/E) сейчас находится на историческом минимуме, что делает акции Магнита интересными для долгосрочных инвесторов. Потенциал роста акций к 2027 году может составить 40–90%. Облигации Магнита остаются надежным инструментом для инвесторов. Итог Если вы ищете дивиденды и стабильность, стоит обратить внимание на конкурентов Магнита. Покупка акций Магнита оправдана только для долгосрочного портфеля с расчетом на нормализацию прибыли к 2027 году. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

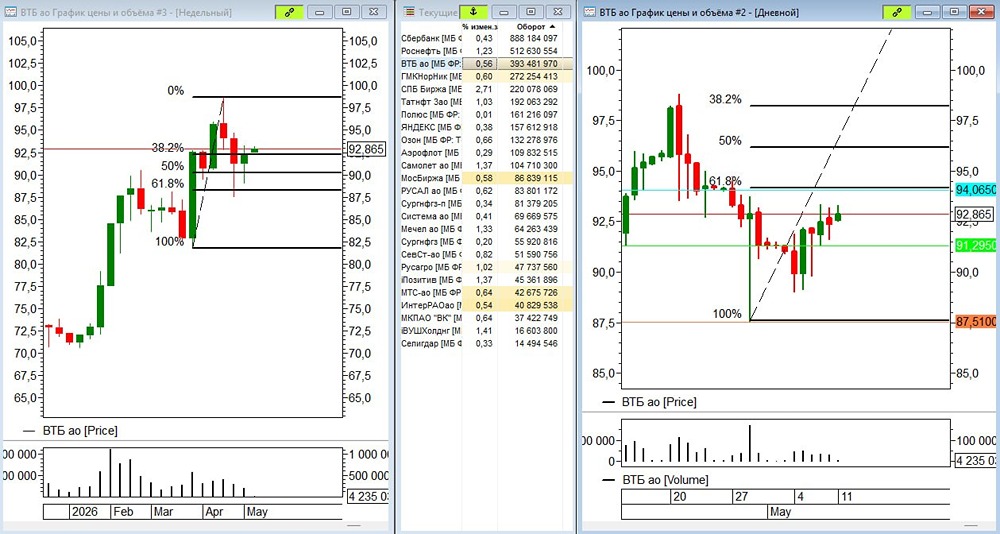

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

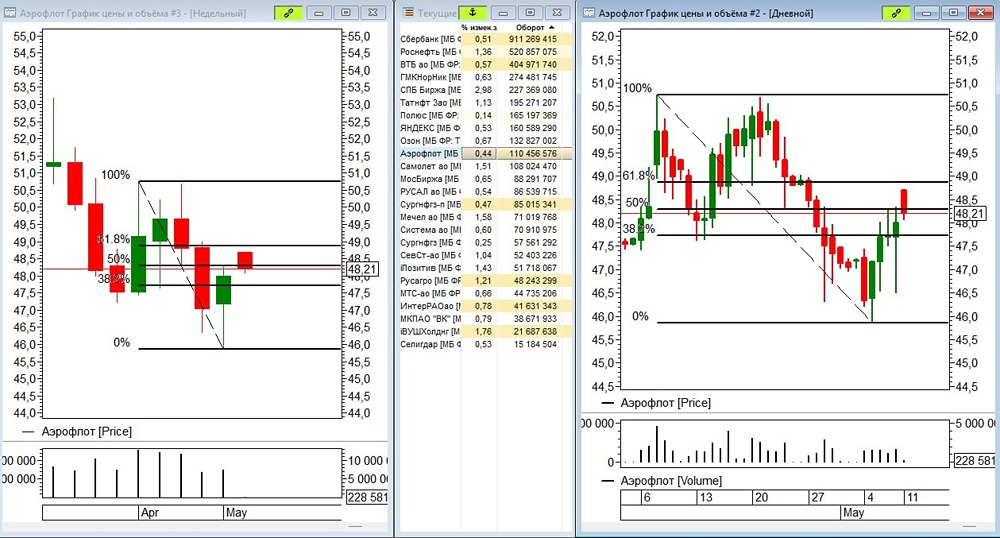

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

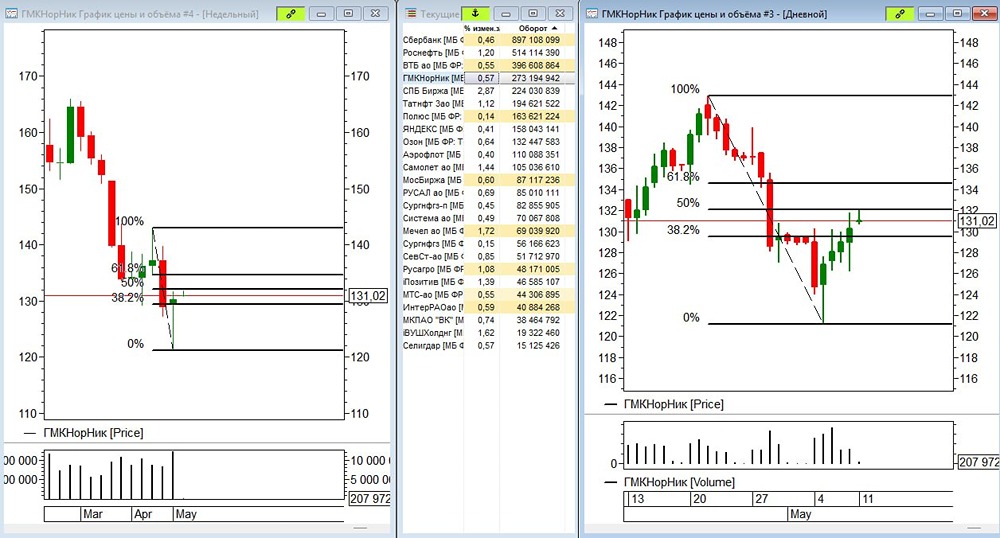

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

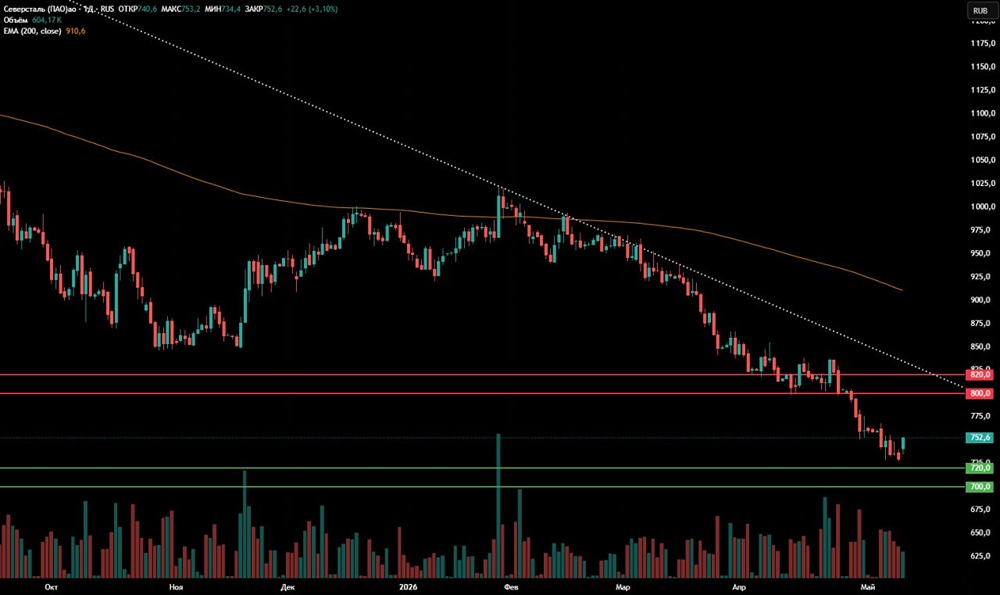

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

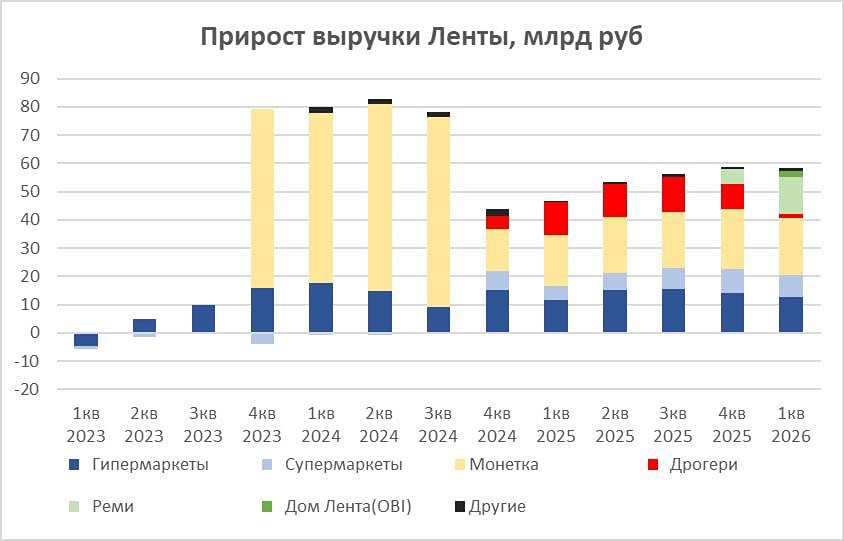

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

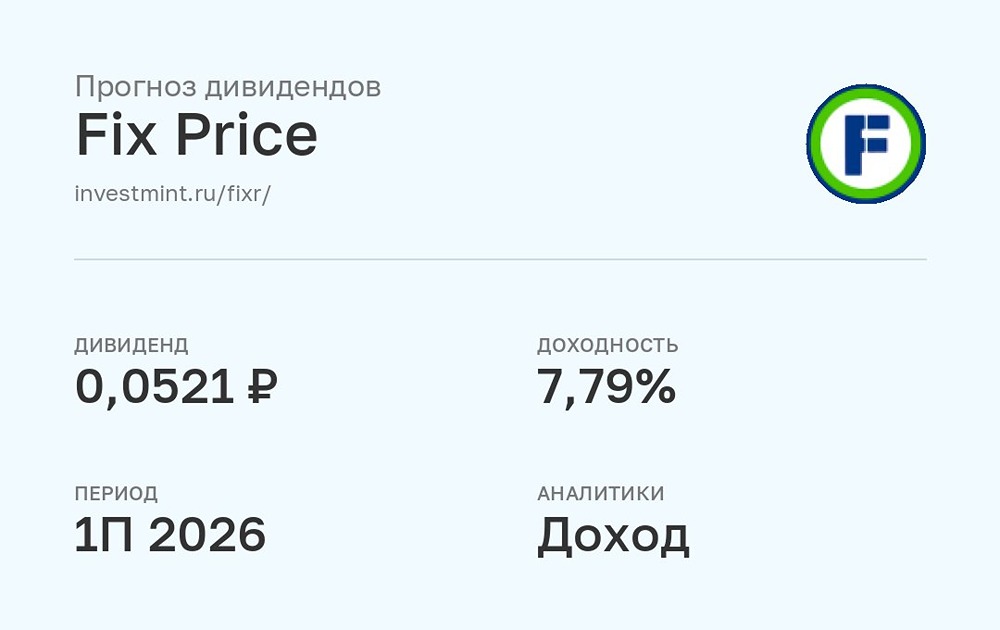

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ: АНАЛИЗ [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

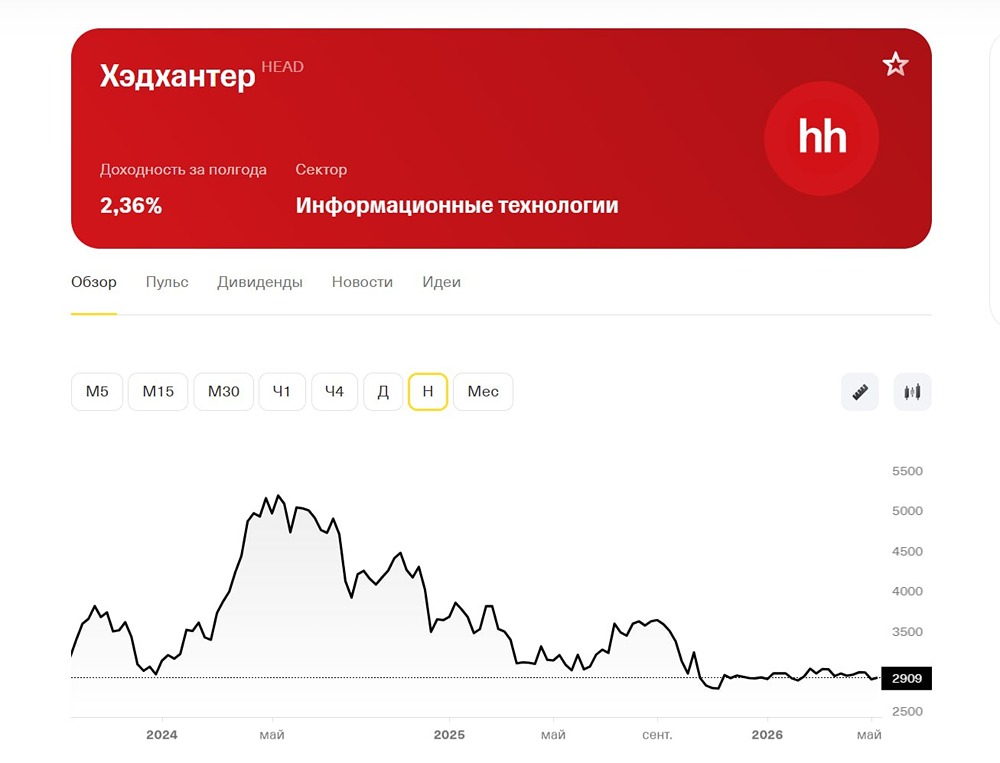

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)