![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Свежий разбор акций компании «Татнефть» с прогнозами

Татнефть — российская нефтяная компания, занимающаяся добычей, переработкой нефти, нефтехимией, управлением сетью АЗС и сервисными структурами. Финансовые результаты Выручка: - 2021 — 1205,3 млрд ₽ (+51,5% г/г) - 2022 — 1427,2 млрд ₽ (+18,4% г/г) - 2023 — 1589,1 млрд ₽ (+11,3% г/г) - 2024 — 2030 млрд ₽ (+27,8% г/г) - 2025 — 1818 млрд ₽ (-10,4% г/г) Чистая прибыль: - 2021 — 198,4 млрд ₽ (+91,7% г/г) - 2022 — 284,9 млрд ₽ (+43,6% г/г) - 2023 — 286,3 млрд ₽ (+0,5% г/г) - 2024 — 306,1 млрд ₽ (+6,9% г/г) - 2025 — 158,6 млрд ₽ (-48,2% г/г) Финансовые мультипликаторы - P/E: 8,4 (среднее значение — 14,7) - P/BV: 1,01 (среднее значение — 0,92) - P/S: 0,73 (среднее значение — 0,94) - ROE: 12% (среднее значение — 11,3%) - PEG: 0,8 (акции недооценены) - Долг/Капитал: 0,03 (среднее значение — 0,72) - Цена по ROE: 645 ₽ - Модель DCF: 705 ₽ Ожидаемая доходность за год: 17%. Дивиденды - 2022: 67,28 ₽ (+57,8% г/г) - 2023: 87,88 ₽ (+30,6% г/г) - 2024: 98,7 ₽ (+12,3% г/г) - 9 месяцев 2025: 22,48 ₽ Дивиденды за четвертый квартал 2025 года составят 11,61 ₽ или 2%. Прогноз дивидендов за первое полугодие 2026 года — 30-45 ₽ на акцию (5,2-7,8%). Перспективы Дивидендная политика Татнефти предполагает выплату не менее 50% от чистой прибыли по РСБУ или МСФО (в зависимости от того, какая из них больше). Выплаты производятся три раза в год: за полугодие, третий и четвертый кварталы. На Ближнем Востоке цены на нефть остаются высокими (более 100 $ за баррель), но российские нефтяные компании не спешат за ними следовать. Основная причина — значительная часть маржи уходит государству через налоги. Однако нефтепереработчики находятся в более выгодном положении благодаря демпферу. Демпфер — это выплаты правительства РФ нефтяным компаниям. При росте мировых цен на топливо из бюджета выделяются средства для поддержания цен на внутреннем рынке. Эти выплаты компенсируют желание нефтяников поднять цены внутри страны. Татнефть, благодаря значительной доле переработки (более 60%), выигрывает от демпфера. Результаты первого квартала по РСБУ подтверждают это: операционная прибыль выросла на 55% до максимальных значений за два года. Результаты первого квартала были достигнуты при цене на нефть 4300-4500 ₽ за баррель. В апреле средняя цена превысила 7300 ₽. Таким образом, Татнефть может показать одну из самых высоких дивидендных доходностей в секторе. В зависимости от цен на нефть и курса, дивидендная доходность составит 12-20%. При сохранении средних цен на нефть выше 6000 ₽ результаты компании могут приблизиться к рекордным уровням 2024 года. Акции Татнефти недооценены на 11%. Справедливая цена — 640 ₽. Рыночная цена — 577 ₽. Вывод Татнефть демонстрирует хорошие финансовые результаты и перспективы роста. Акции компании недооценены, что делает их привлекательным объектом для инвестиций. Предпочтение стоит отдать привилегированным акциям, которые торгуются с дисконтом около 6% к обыкновенным. За последние 12 лет полная доходность акций (с учетом дивидендов) составила около 414%, или 14,6% в год. Последний отчет был опубликован 28 апреля 2026 года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

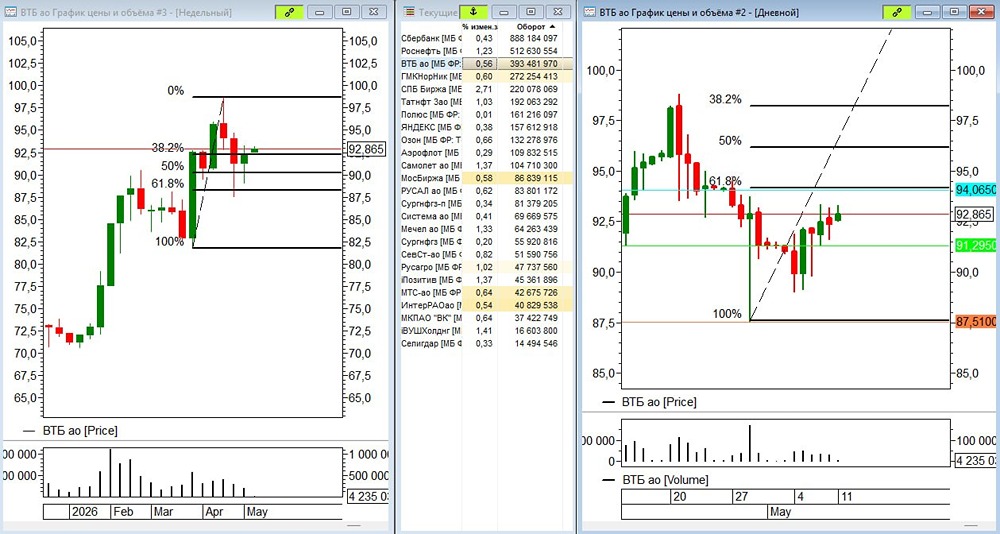

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

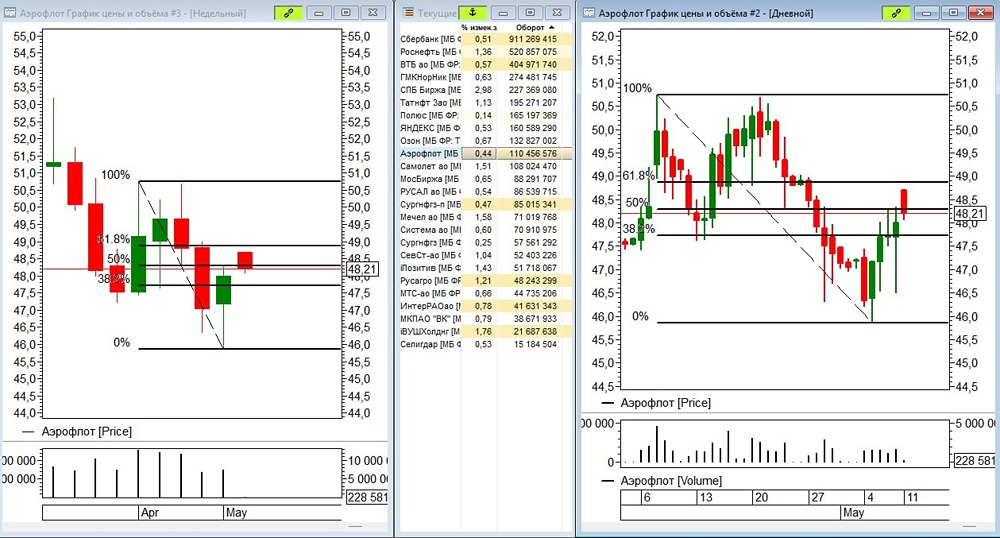

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

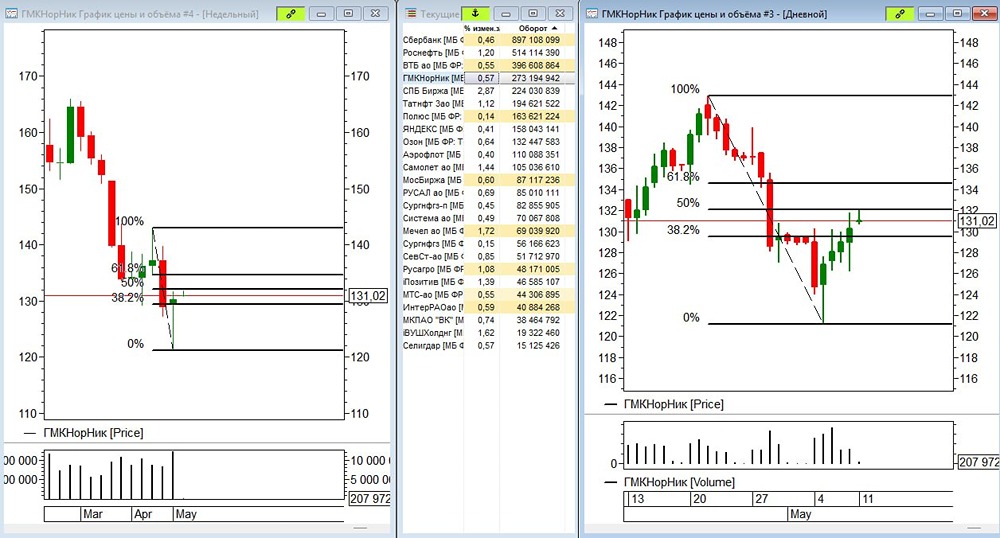

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

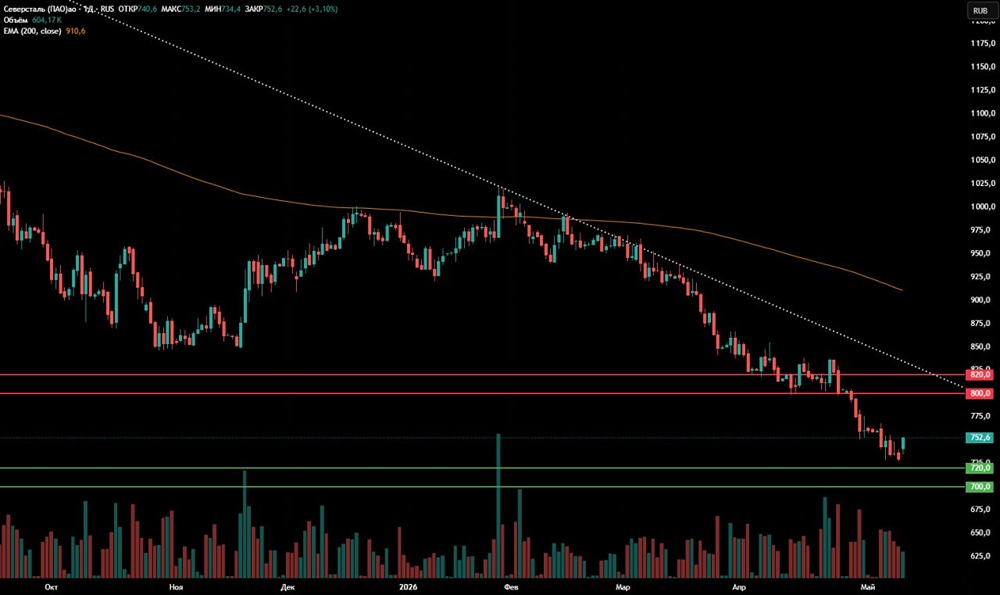

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

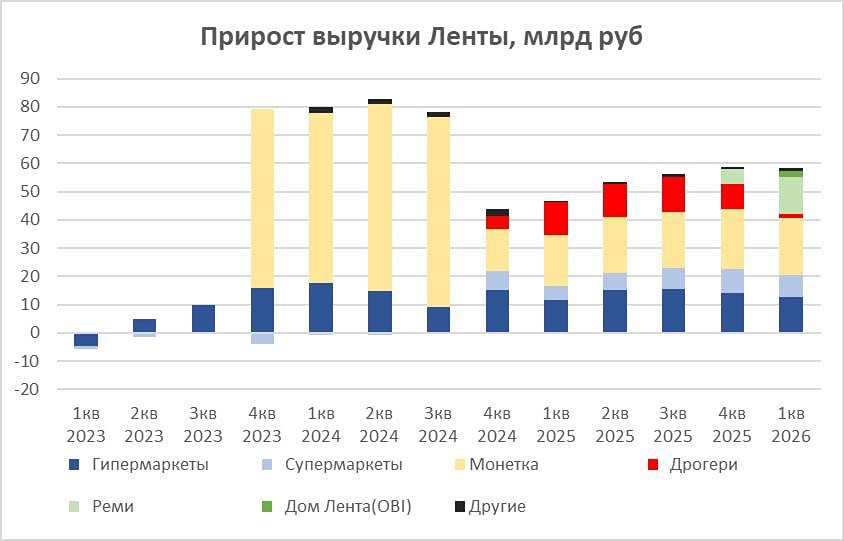

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

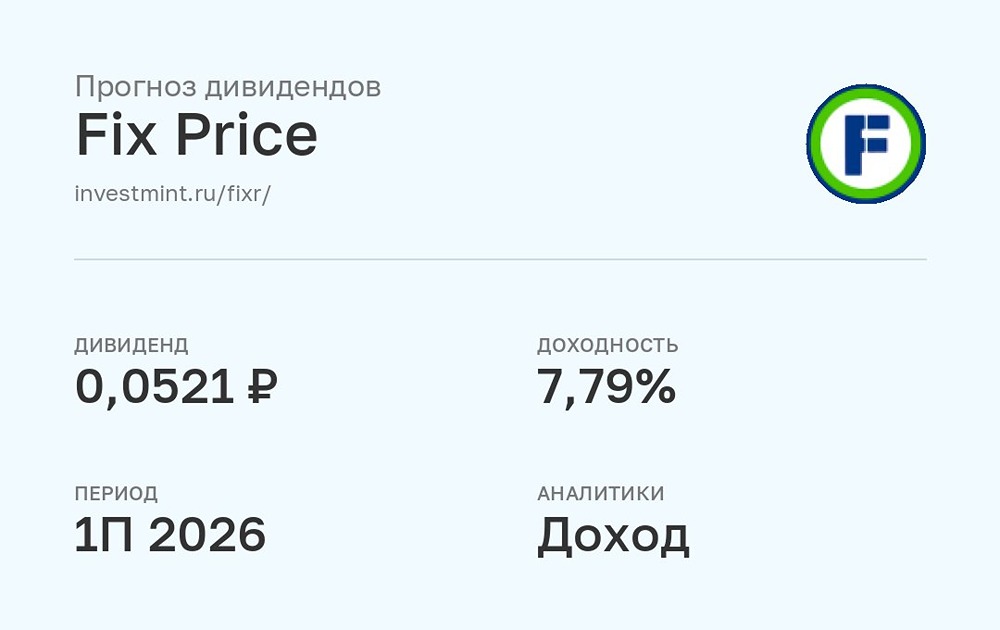

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ: АНАЛИЗ [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

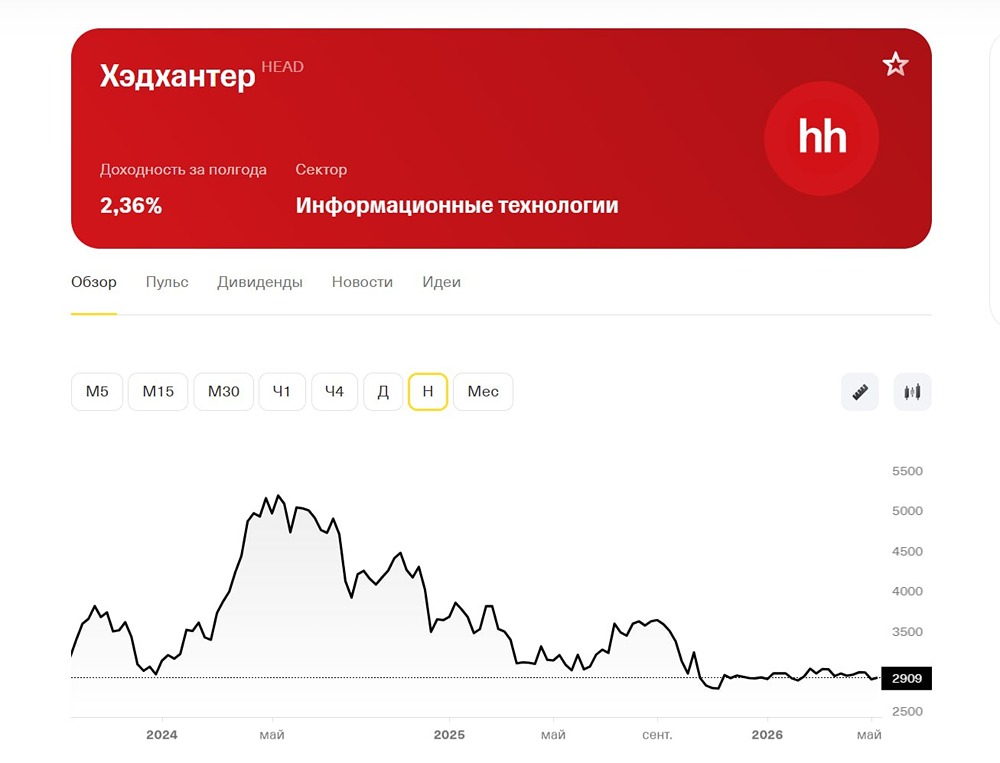

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)