![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Х5 растёт, но прибыль падает: разбор отчёта за 2025 год и таргет 4 000 рублей

👉 Давайте посмотрим на отчет Х5 за 2025 год по МСФО и проапдейтим таргет. Что в отчете (МСБУ 17): ▪️ Выручка — 4 642 млрд рублей (+18,8% г/г) ▪️ EBITDA — 273,1 млрд рублей (+8,5% г/г) ▪️ Чистая прибыль — 94,8 млрд рублей (-13,9% г/г) ▪️ Рентабельность по EBITDA — 5,9% ▪️ Чистая рентабельность — 2,0% ▪️ ND/EBITDA — 0,84х В целом отчет вышел в рамках ожиданий. Темпы роста выручки в конце года замедлились, что видно в поквартальной [динамике](https://t.me/Investillion/1590). Главный драйвер роста — дискаунтер «Чижик», чья выручка выросла на 67% г/г, а доля в общих продажах группы достигла 9%. «Пятерочка» остается ядром бизнеса с долей в выручке 77,9%, но ее темпы роста скромнее (+16% г/г). «Перекресток» показывает самый скромный рост среди всех сегментов (+8,2% г/г) и продолжает терять трафик. EBITDA подросла на 8,5% г/г, чистая прибыль снизилась на фоне роста процентных расходов и единоразового увеличения резервов под ожидаемые кредитные убытки на 4,1 млрд рублей. Без этого падение чистой прибыли было бы меньше, но все равно заметным. Капитал сократился на 64% — с 271 до 97 млрд рублей на фоне выкупа собственных акций на 45 млрд рублей и выплаты крупных дивидендов в размере 159 млрд рублей, но на финансовую устойчивость компании это не влияет. Долговая нагрузка при этом остается умеренной, соотношение чистый долг / EBITDA (без учета аренды) — 0,84х. Операционка устойчивая. Компания продолжает активно расширяться: за год открыто 2,8 тыс. магазинов (нетто), торговая площадь выросла на 8,7%. Сопоставимые продажи (LFL) выросли на 11,4%, причем практически весь прирост обеспечил средний чек (+9,6%), а трафик прибавил всего 1,6%. Такая картина характерна сейчас для всего сектора, и у многих трафик даже уходит в отрицательную зону на фоне сберегательной модели населения, поэтому результат в целом относительно сектора хороший. Но так как рост здесь в первую очередь за счет среднего чека, а инфляция снижается — надо понимать, что в следующем году темпы роста выручки у компании могут быть скромнее. Собственно, в прогнозах компании на 2026 год это тоже видно. По итогам 2026 года менеджмент ожидает: ▪️ рост выручки 12–16%; ▪️ рентабельность скорректированной EBITDA не ниже 6%; ▪️ капзатраты 4,5–4,7% от выручки; ▪️ целевой уровень чистого долга / EBITDA — 1,2–1,4х. Поэтому в целом отчет у компании вышел нейтральный. Компания демонстрирует уверенный рост на операционном уровне и сохраняет лидерство на рынке, но при этом мы наблюдаем замедление темпов роста, что может способствовать более умеренной динамике в акциях компании. С учетом опубликованной отчетности таргет по акциям Х5 остается без изменения — около 4000 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АКРОН: АНАЛИЗ [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

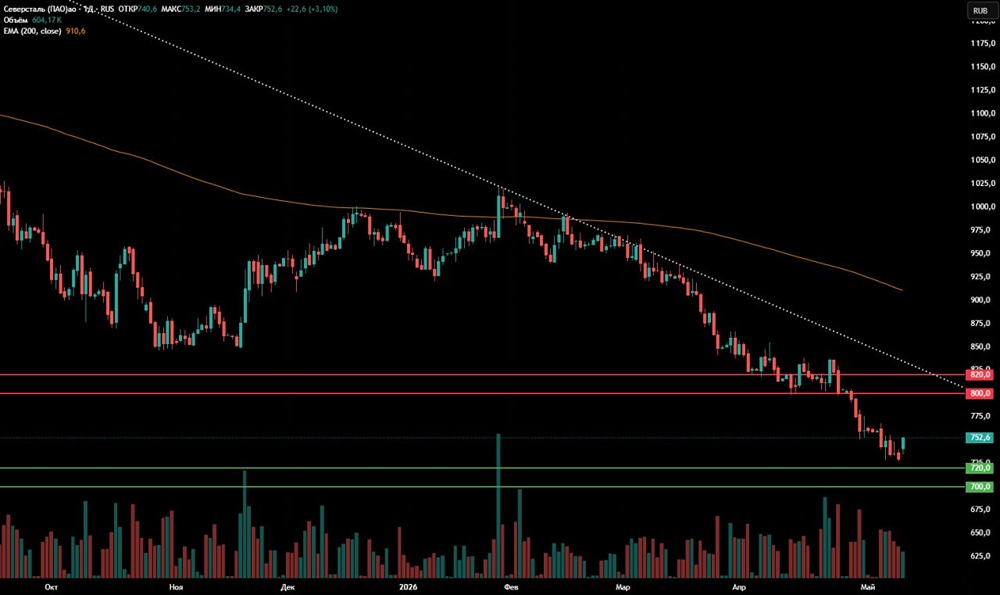

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

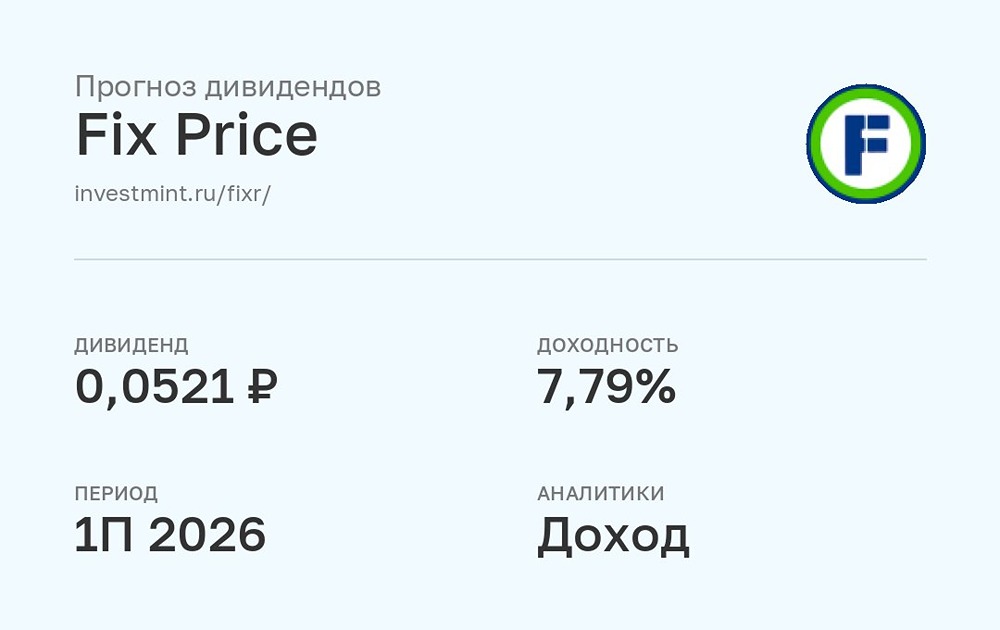

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

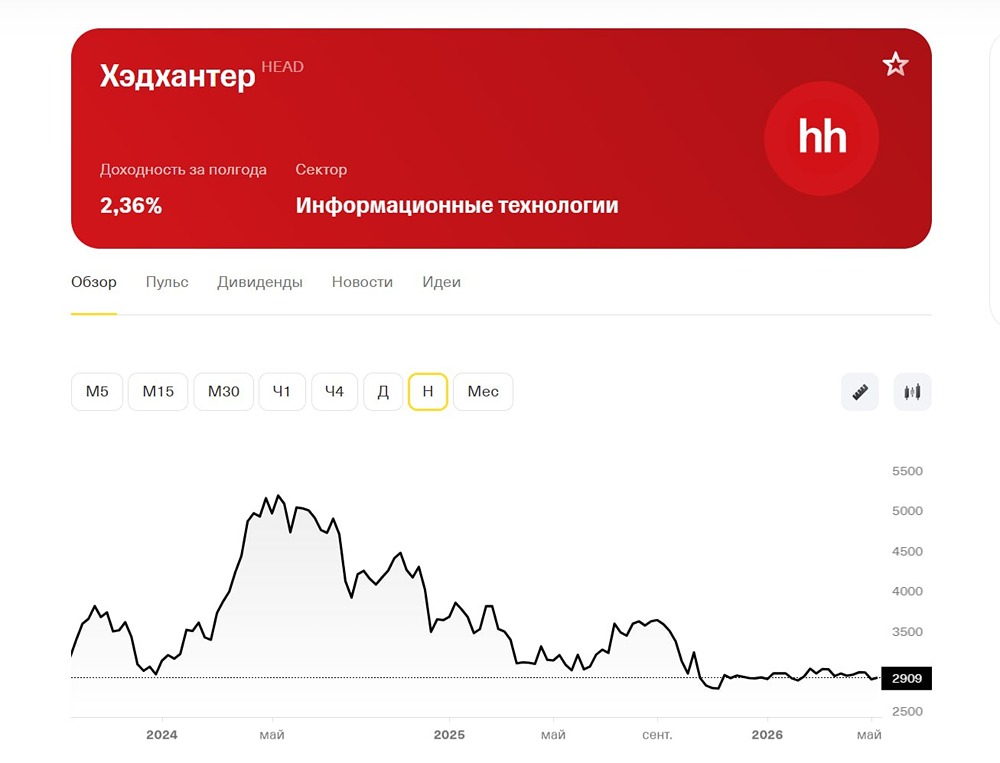

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ: АНАЛИЗ [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества РУСГИДРО: АНАЛИЗ [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)