![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

КАМАЗ [анализ] [KMAZ]

АНАЛИЗ АКЦИЙ РОССИИ

16,5 % и ежемесячные выплаты: стоит ли ловить последний шанс в облигациях КАМАЗа?

🔥 Новые выпуски облигаций на два года. ПАО «КАМАЗ» объявляет сбор заявок на два новых выпуска облигаций. Инвесторам предлагают бумаги со сроком обращения два года. Основные параметры остаются прежними: ежемесячный купон, отсутствие амортизации и оферты. Параметры новых выпусков: - БО-П21 (флоатер) и БО-П22 (фикс) - Дата размещения: 24 марта - Купон: - Флоатер: до КС+325 б.п. - Фикс: до 16,5% - Срок: 2 года - Объем: 5 млрд руб. - Амортизация: нет - Оферта: нет - Номинал: 1000 руб. - Организатор: Совкомбанк - Доступны: неквал. инвесторам Понижение кредитного рейтинга от АКРА Вчера АКРА понизило кредитный рейтинг ПАО «КАМАЗ» до уровня А с прогнозом «Стабильный». Это уже второе понижение с марта 2024 года. Агентство отмечает ухудшение операционной рентабельности и рост долговой нагрузки. Финансовые показатели По итогам 2024 года выручка компании составила около 380 млрд руб. (-3,3% г/г). Однако из-за ценового давления и накопления складских запасов рентабельность по FFO (до процентов и налогов) снизилась до околонулевых значений. Долговая нагрузка компании значительно возросла до 7,4x. Кредитный портфель вырос на 21% и достиг 276 млрд руб. Отношение общего долга к FFO увеличилось до 7,4x против 4,0x годом ранее. Это очень высокий уровень, который не позволяет компании полностью покрывать проценты за счет операционной прибыли. Денежный поток также остается слабым: средняя рентабельность по свободному денежному потоку (FCF) за период 2024–2029 годов прогнозируется на уровне -6,2%. Результаты по МСФО за первое полугодие 2024 года Подробнее о результатах можно прочитать в предыдущем обзоре по [ссылке](https://t.me/BANKOMAT_BONDS/304]). Поддержка компании Компания продолжает опираться на системную поддержку государства и сильные рыночные позиции: - Господдержка: ПАО «КАМАЗ» получает льготные займы, субсидии на проценты и госгарантии. Без этой поддержки обслуживание долга было бы затруднительным. - Рыночная доля: Компания укрепила свои позиции на рынке тяжелых грузовиков, увеличив долю до 29,8% в 2024 году (с 18,3% годом ранее). - Ликвидность: На счетах компании накоплен значительный объем денежных средств, а также открыты кредитные линии, что позволяет успешно справляться с пиковыми платежами. Преимущества новых выпусков - Высокая премия флоатера: +325 б.п. к ключевой ставке. Это щедрое предложение, которое позволит получать повышенный доход в условиях снижения ставок. - Купон 16,5%: Неплохой уровень доходности, особенно в условиях текущей экономической ситуации. - Ежемесячные выплаты купона. ⚠️ Риски - Ухудшение финансового состояния эмитента: Второе понижение рейтинга за год свидетельствует о снижении финансовой устойчивости компании. Вывод Ситуация в ПАО «КАМАЗ» ухудшается: рентабельность падает, долги растут, а операционная прибыль не покрывает процентные платежи. Однако спрос на облигации сохраняется благодаря поддержке государства и статусу стратегической компании. Консервативным инвесторам, ориентированным на сохранение капитала с минимальными рисками, стоит воздержаться от покупки этих облигаций. Не является индивидуальной инвестиционной рекомендацией Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

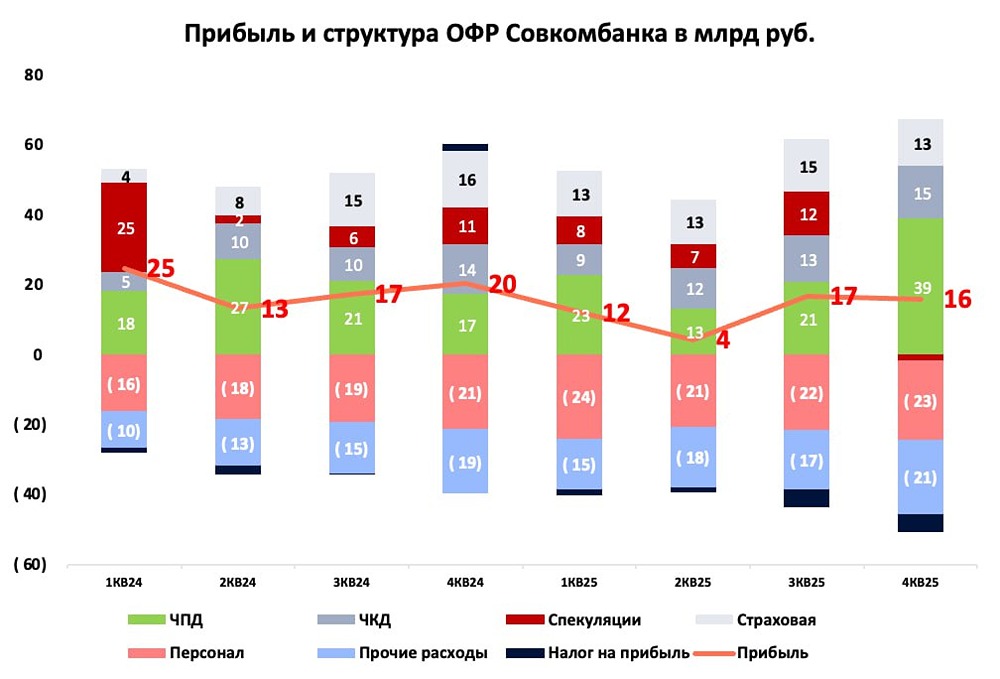

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

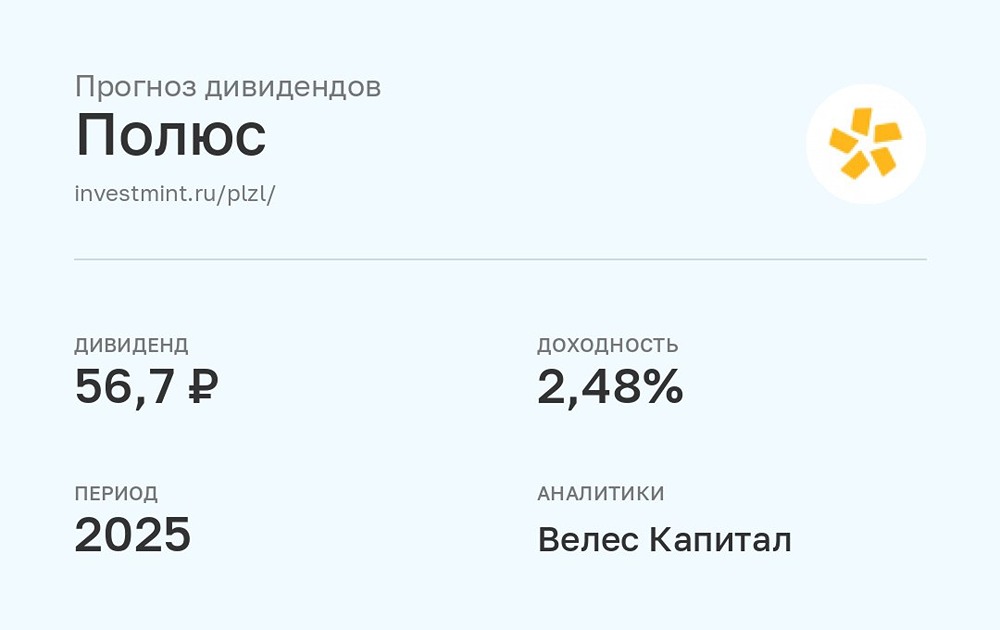

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

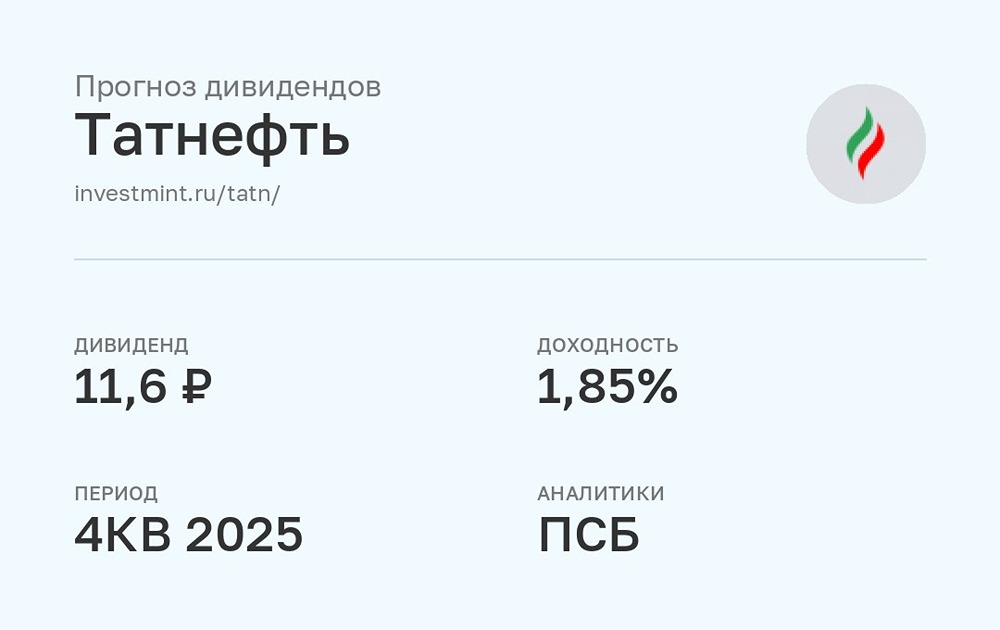

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

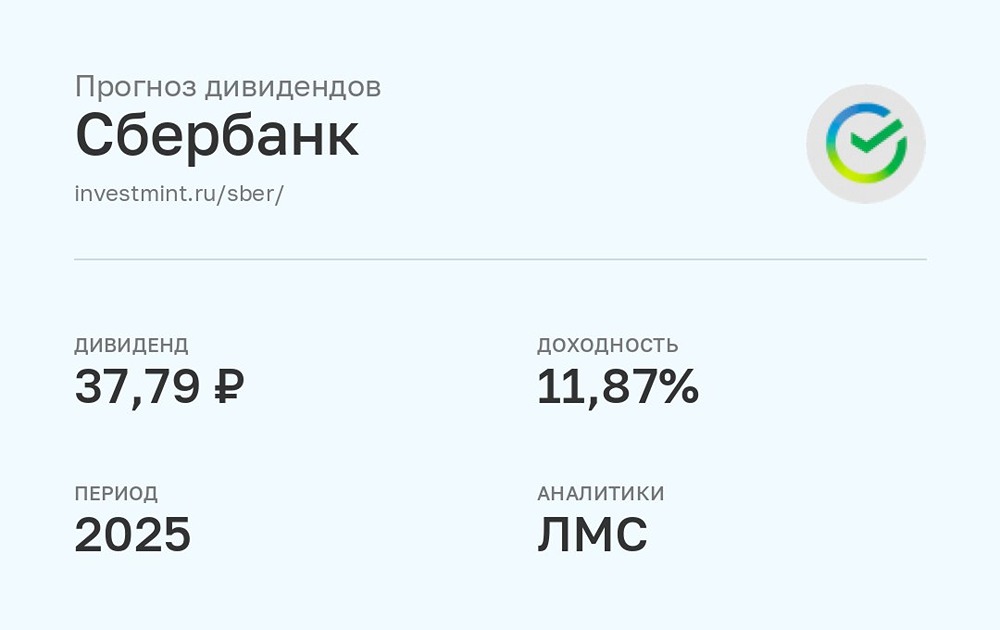

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)