![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

РУСАЛ [анализ] [RUAL]

АНАЛИЗ АКЦИЙ РОССИИ

Надежда на 2026‑й: сможет ли Русал выбраться из долговой ямы?

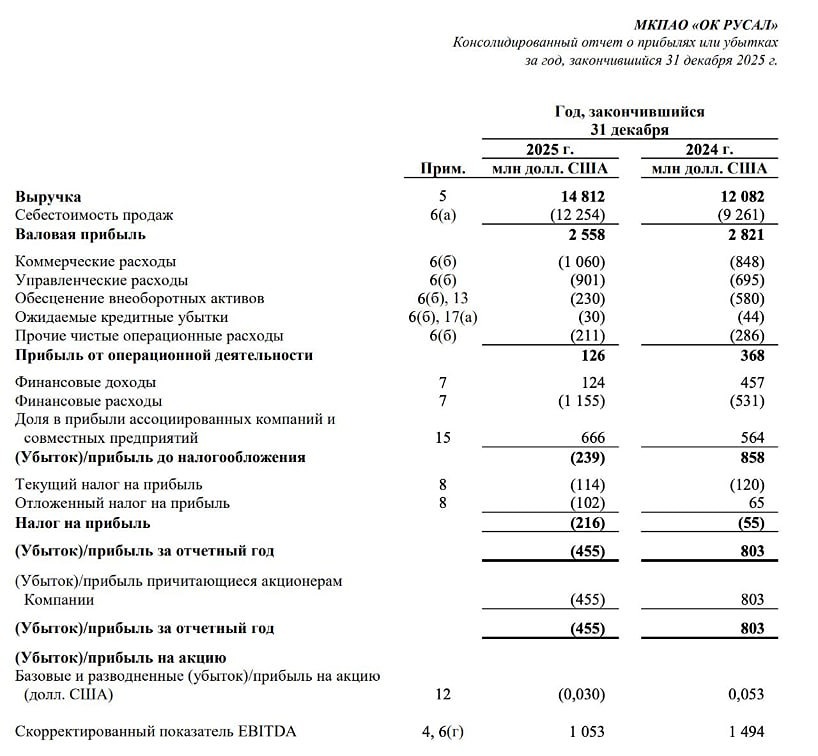

🤐 Кошмарный 2025 год! Вышел отчет за 2025 год у компании «Русал», отчет ожидаемо отвратительный, но есть шансы на радикальное улучшение ситуации в 2026 году! Отчет вышел в долларах, ок, значит, буду хейтить «Русал» в зеленой валюте. 📌 Что в отчете — Выручка и валовая прибыль. Выручка выросла на 23%, любопытно, что радикально вырос объем отгрузок в Китай с 3.7 до 5.2 млрд долларов! У компании большинство расходов номинированы в рублях, поэтому росли опережающими темпами в долларах. Любопытно, что себестоимость электроэнергии от материнской компании EN+ за год скакнула почти на 80% до 1.8 млрд долларов. Лучшие корпоративные практики опять подъехали! Из-за опережающего роста расходов валовая прибыль упала с 2.8 до 2.5 млрд долларов! — EBITDA. В операционных костах любопытен опережающий рост управленческих расходов с 0.7 до 0.9 млрд долларов, но в целом неудивительно, что скорректированная EBITDA упала с 1.4 до 1 млрд долларов... — NET DEBT. Когда у тебя NET DEBT 8 млрд долларов, а NET DEBT / EBITDA = 8, то у меня заканчиваются цензурные слова по отношению к управленческим талантам мажоритария! Ситуацию спасает только прибыль в «Норильском Никеле» на 0.5 млрд долларов! — FCF. Операционный поток в 1.7 млрд ушел на Capex в 1.4 млрд и нетто проценты на 0.8 млрд, что по итогу дает отрицательный FCF в 0.5 млрд долларов! 📌 Мнение по «Русалу» Ужасный год, нечего тут больше добавить... 2026 год будет радикально лучше из-за цен на алюминий + могут подъехать дивиденды от «Норникеля» (давно их не было, хотя на месте Потанина прокатил бы еще на годик «лучшего друга» Олега), что улучшит значение NET DEBT / EBITDA! Но даже если P/E превратиться в 4 по итогам 2026 года, то проблемы невероятного долга, огромного Capex, переплат за электроэнергию материнской компании и отвратительно мажоритария (может послать даже крупного акционера) никуда не уйдут! Типичная ловушка стоимости с огромным количеством подводных камней. Чем это лучше ВТБ, Газпрома, Россетей или Сургута обычки? Вывод: компания для мазохистов, но если готовы поиграть с Дерипаской, то лучше присмотреться к материнской компании EN+ ❌ Компания давно находиться в личном черном списке! Не является индивидуальной инвестиционной рекомендацией Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)