![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

КАМАЗ [анализ] [KMAZ]

АНАЛИЗ АКЦИЙ РОССИИ

Выгодно ли покупать новые облигации КАМАЗ: БП21 или БП22?

🔥 Новые облигации КАМАЗ: БП21 и БП22 на размещени. ПАО "КАМАЗ" — крупнейший производитель тяжелых грузовиков в России, входит в топ-20 мировых компаний этого сегмента и является частью госкорпорации Ростех. Сегодня компания планирует собрать заявки на два выпуска облигаций сроком на два года. Рассмотрим параметры новых выпусков, финансовые результаты компании и оценим, стоит ли участвовать в размещении. Параметры выпусков КАМАЗ БП21 - Купонная доходность: переменная, рассчитывается по формуле ключевая ставка + премия до 325 б.п. (3,25%) за каждый день купонного периода. - Рейтинг: A(RU) от AKPA (март 2026 г.). - Объем: 5 млрд рублей. - Номинал: 1000 рублей. - Старт приема заявок: 19 марта. - Планируемая дата размещения: 24 марта. - Дата погашения: 24 марта 2028 г. - Периодичность выплат: ежемесячные. - Амортизация и оферта: нет. - Для квалифицированных инвесторов: нет. КАМАЗ БП22 - Купонная доходность: не выше 16,5%, что соответствует доходности к погашению до 17,8%. - Рейтинг: A(RU) от AKPA (март 2026 г.). - Объем: 5 млрд рублей. - Номинал: 1000 рублей. - Старт приема заявок: 19 марта. - Планируемая дата размещения: 24 марта. - Дата погашения: 24 марта 2028 г. - Периодичность выплат: ежемесячные. - Амортизация и оферта: нет. - Для квалифицированных инвесторов: нет. Компания была основана в 1976 году. Производственные мощности позволяют выпускать до 71 тысячи автомобилей в год. Основные продукты — грузовики полной массой от 14 до 40 тонн. Также производятся автобусы, электробусы и водоробусы под маркой «Нефаз», троллейбусы, тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и запчасти. КАМАЗ охватывает полный цикл производства — от разработки до сборки. Финансовые результаты Согласно отчету по МСФО за первое полугодие 2025 года: - Выручка: 153,9 млрд рублей (-18% по сравнению с аналогичным периодом 2024 года). - Чистый убыток: 30,9 млрд рублей (в первом полугодии 2024 года была чистая прибыль 3,7 млрд рублей). - EBITDA: -11,5 млрд рублей (в первом полугодии 2024 года показатель составлял 20,1 млрд рублей). - Чистый долг: 162,14 млрд рублей (по итогам 2024 года — 186 млрд рублей). Выручка снизилась из-за падения рынка грузовиков почти на 60%. Высокий уровень конкуренции, включая импортные автомобили, привел к тому, что выручка компании почти сравнялась с себестоимостью, а чистая прибыль превратилась в убыток. На финансовых показателях также отразилась высокая ключевая ставка. 18 марта 2026 года рейтинговое агентство AKPA понизило рейтинг компании с AA-(RU) до A(RU), сохранив стабильный прогноз. Кредитный рейтинг был снижен из-за ухудшения рентабельности операционной деятельности, что привело к снижению оценок долговой нагрузки и обслуживания долга. По оценке AKPA, финансовый профиль компании характеризуется сильной ликвидностью, средней рентабельностью, высокой долговой нагрузкой с низким покрытием процентных платежей и слабым денежным потоком. 10 февраля 2026 года КАМАЗ провел сбор заявок на флоатер БП21 одновременно с выпуском с фиксированным купоном. Однако размещение флоатера было отложено на неопределенный срок. Сейчас компания делает вторую попытку собрать заявки. В обращении уже находятся 9 биржевых выпусков облигаций на 53,75 млрд рублей и 9 классических выпусков на 35 млрд рублей. В феврале КАМАЗ успешно разместил 2-летний выпуск БП20 с постоянным купоном 15,95%, который сейчас торгуется с доходностью к погашению 17,1%. Выводы КАМАЗ — стратегическая компания, от которой зависят строительная, транспортная и другие отрасли экономики. Государство предоставляет компании субсидии. Однако финансовое положение компании остается сложным: снижение выручки, чистый убыток и высокий уровень долга. Плюсы нового выпуска: двухлетний срок, отсутствие оферты и амортизации. Если финальный купон по выпуску БП22 будет не ниже 15,8%, есть потенциал для роста доходности. В противном случае лучше рассмотреть выпуск БП20. Учитывая текущие финансовые показатели компании, предлагаемый купон выглядит низким, поэтому участие в размещении нецелесообразно. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

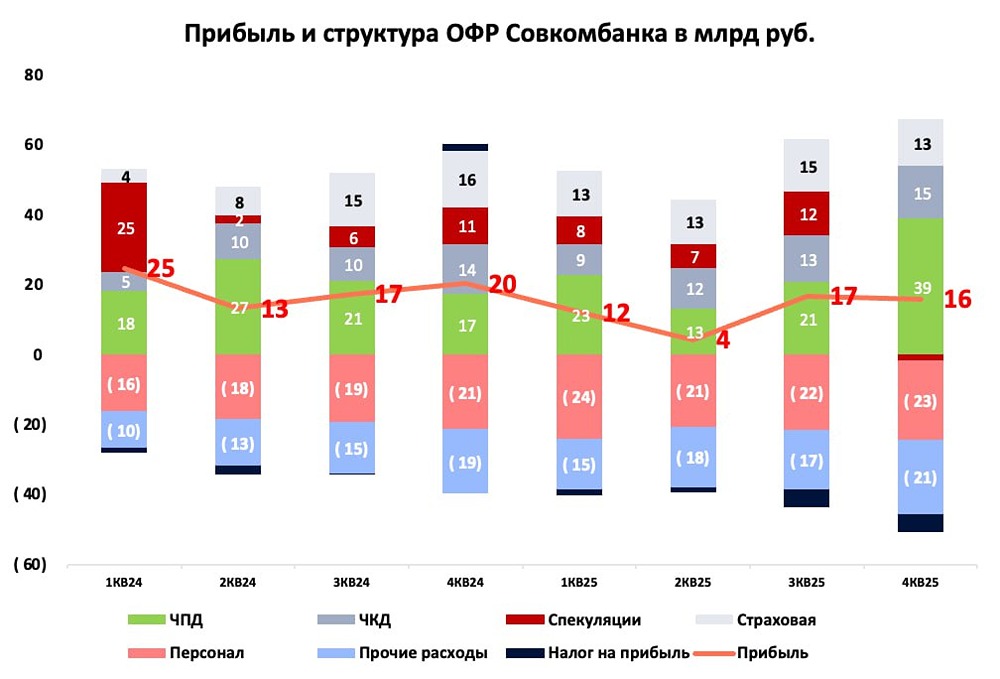

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

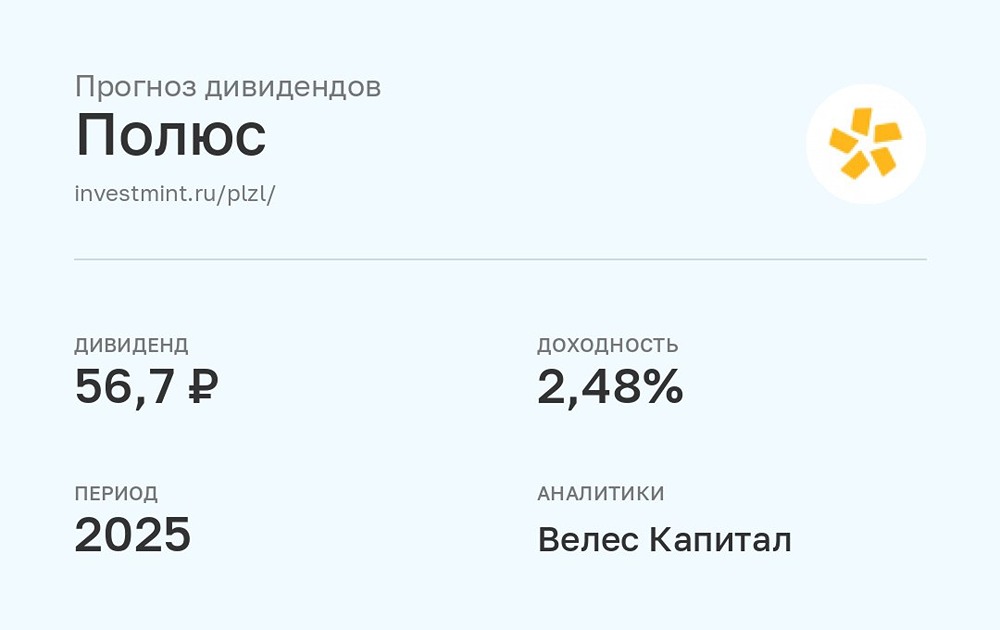

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

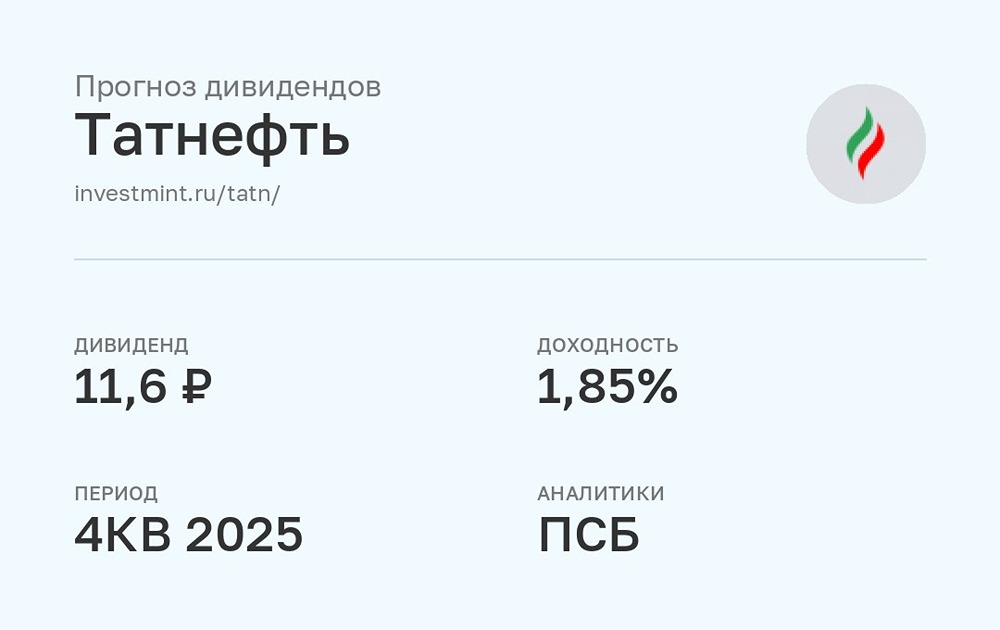

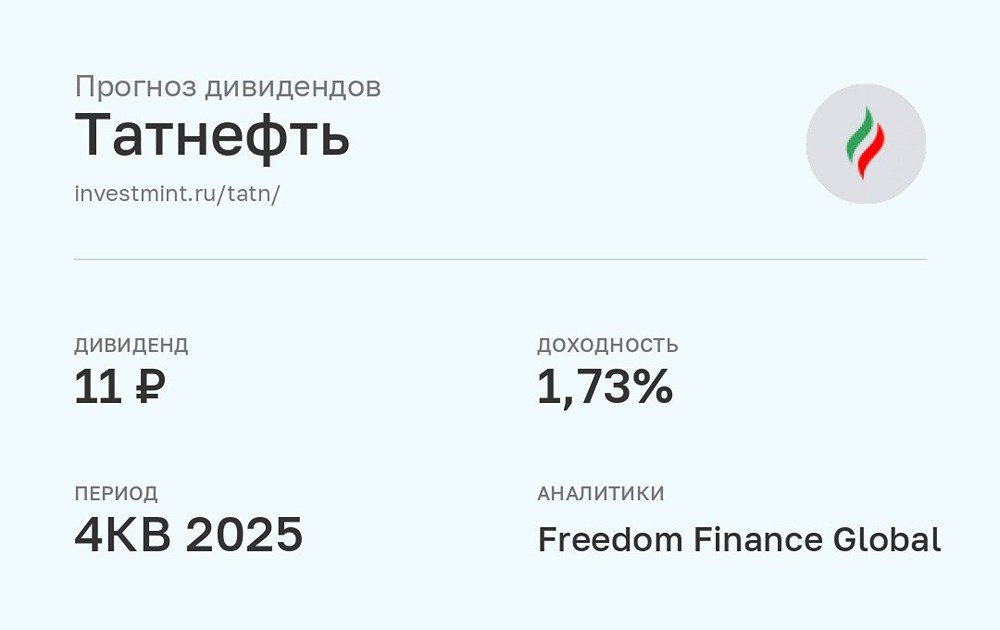

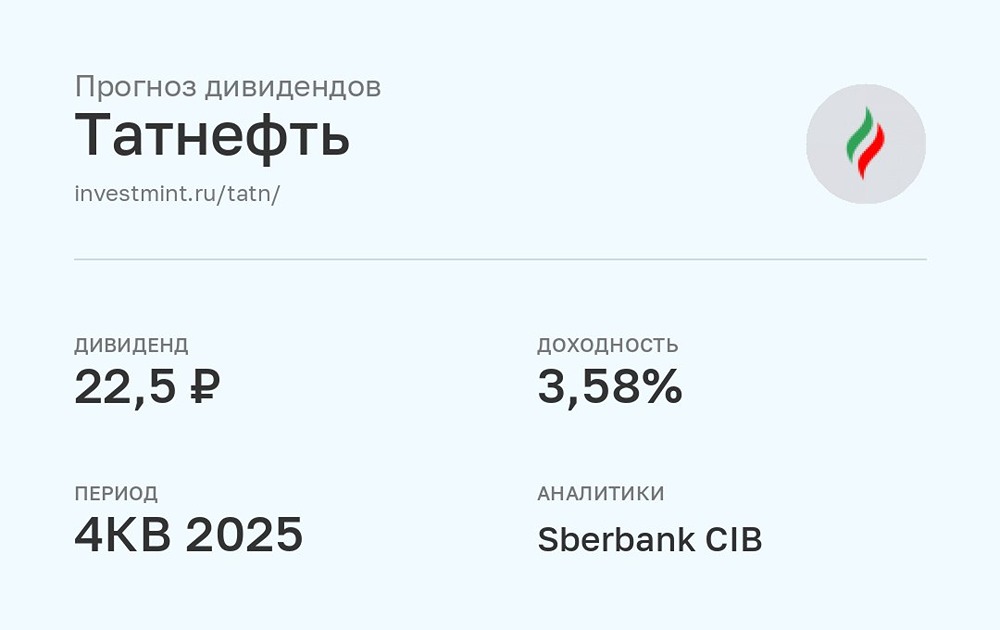

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

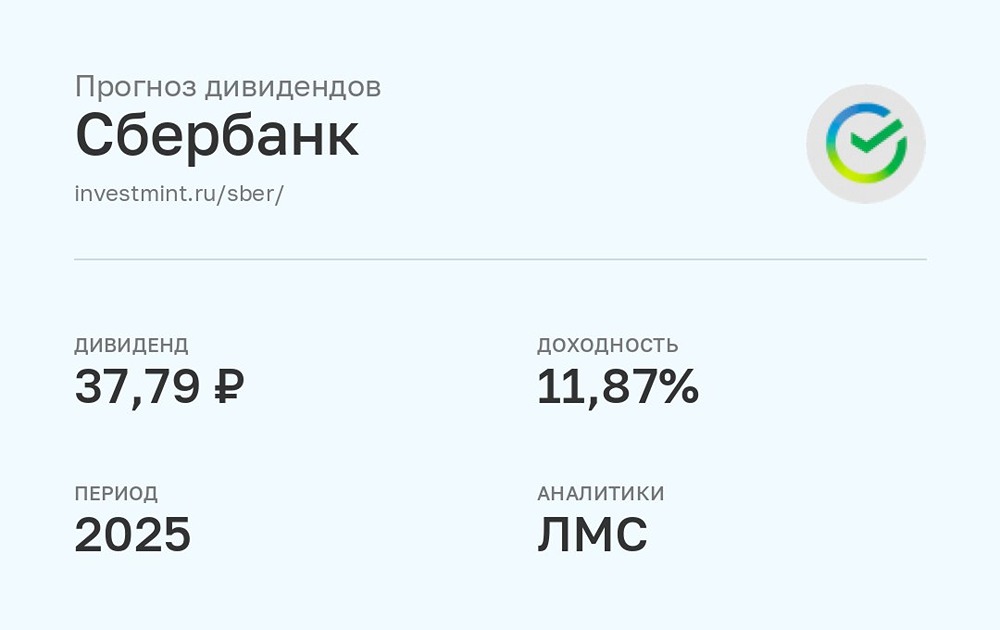

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

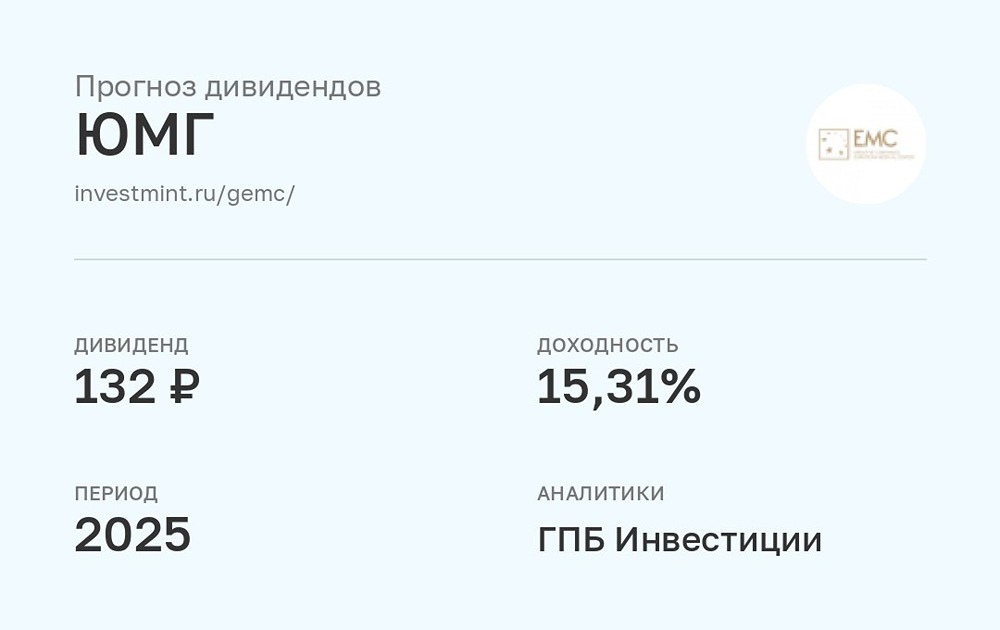

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)