![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

ВК [анализ] [VKCO]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ВК: рост выручки всего +8 %. Где обещанный прорыв?

❌ Бизнесу никакой попутный ветер не помог. Сегодня ВК отчитался за 2025 год, и вижу у некоторых «аналитиков» заголовки: «перспективный и неплохой отчёт у ВК». Результаты компании можно всячески назвать, но точно не так. ❌ Перспектив в ВК не видел, так и ничего не меняется: 🔺 Рост выручки всего на 8%. Роста нет, Яндекс в то же время показывает +32% г/г. 🔻 В прошлом году делали допэмиссию на 112 млрд, только при этом чистый долг снизился лишь на 101 млрд. Основной рекламный сегмент, который генерирует 69% выручки, стагнирует. При этом в год году рынку рекламы будет также плохо. ❌ В итоге интереса нет. Несмотря на всевозможные блокировки, положительного влияния на бизнес ВК нет. Из «позитивного» могу отметить только, что рост долговой нагрузки может закончиться с этого года и не придется прибегать к допэмиссиям снова. Но я не вижу смысла искать счастье в ВК, когда компания оценивается дороже перспективного Яндекса и ХХ. Не является индивидуальной инвестиционной рекомендацией Источник: Портфель инвестора

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

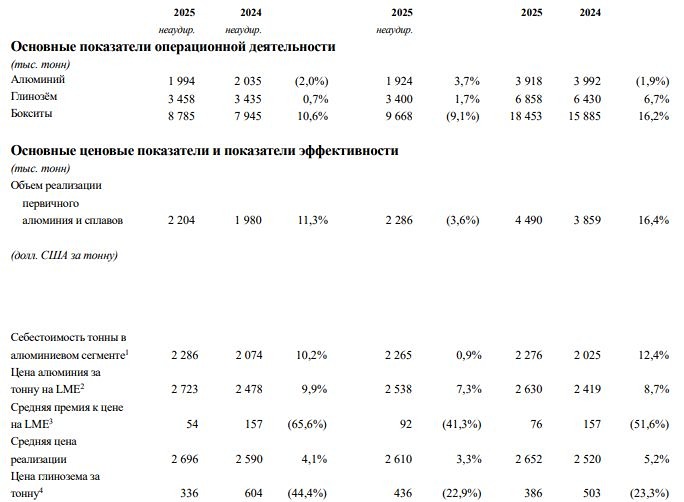

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

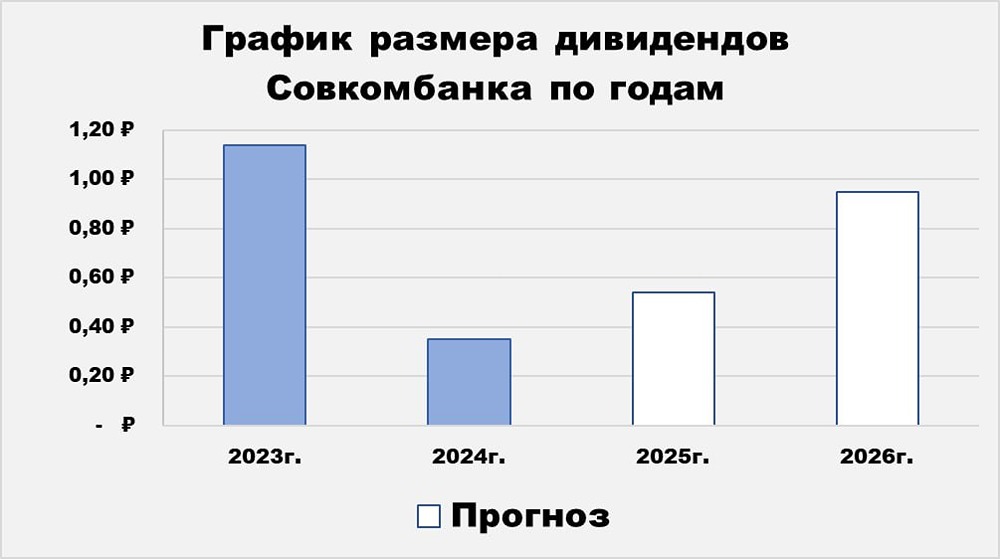

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)