![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды Совкомбанка в 2026 году: ждать или не ждать?

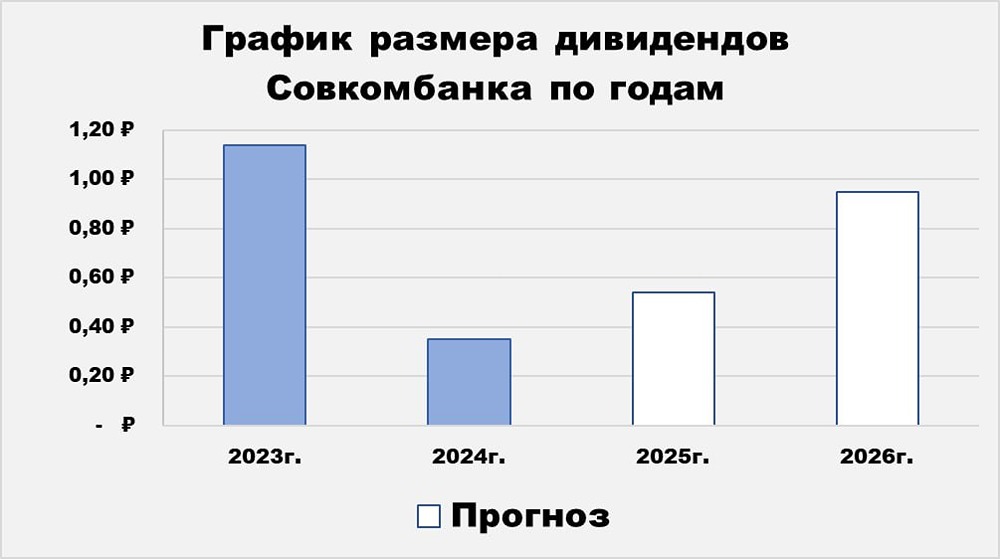

🔵 Совкомбанк — один из крупнейших универсальных банков России, входящий в топ-10 по размеру активов. Банк активно развивается и демонстрирует стабильные финансовые результаты. Финансовые показатели Чистый процентный доход: - 2021: 84,5 млрд руб. - 2022: 49,1 млрд руб. - 2023: 138,9 млрд руб. - 2024: 158,1 млрд руб. - 2025: 176,5 млрд руб. Темпы роста: в среднем 20% в год. Чистая прибыль: - 2021: 50,4 млрд руб. - 2022: (-14,6) млрд руб. - 2023: 94,1 млрд руб. - 2024: 75,6 млрд руб. - 2025: 48,9 млрд руб. Темпы роста прибыли: в среднем (-1%) в год. Мультипликаторы - P/E: 6,13 (ниже среднего по индустрии — 5,8). - P/B: 0,73 (выше среднего по индустрии — 0,92). - ROE: 15% (ниже среднего по индустрии — 19,9%). - Цена по P/E: 14,4 руб. Анализ На первый взгляд, результаты 2025 года выглядят нейтрально, а банк с P/E 6,7 кажется дорогим. Однако ситуация может измениться в 2026 году. Банк ожидает роста процентной маржи благодаря снижению ключевой ставки. Основной драйвер прибыли — рост процентных доходов на фоне увеличения маржи. Последние квартальные результаты показывают улучшение ROE, а чистая процентная маржа восстанавливается. В четвертом квартале 2025 года она достигла 6,4%, что на 0,7% выше по сравнению с предыдущим кварталом и на 1,3% — по сравнению с аналогичным периодом прошлого года. Совкомбанк прогнозирует, что процентная маржа продолжит расти и некоторое время останется выше 7%. При отсутствии негативных сюрпризов со стороны резервов и других доходов чистая прибыль может достичь 80-100 млрд рублей в 2026 году. В этом случае форвардный P/E составит 3-3,8, что при целевом ROE 25% будет очень дешево. Дополнительным катализатором может стать IPO РТС — крупнейшей в России цифровой платформы для государственных и корпоративных закупок. Сравнение с Сбером Вопрос: чем Совкомбанк интереснее Сбера? При благоприятном сценарии мы увидим значительное улучшение ситуации в отчетах и рост прибыли более чем на 50% по итогам года. Это агрессивная ставка на снижение ключевой ставки, которая может сработать. Но если что-то пойдет не так, значимого роста прибыли не будет, а дивиденды будут мизерными. Этот риск нужно учитывать, сравнивая с устойчивым Сбером. Риски - Высокая ставка. - Снижение прибыли. Справедливая цена акции На текущий момент справедливая цена акции составляет 15,5 руб. Дивидендная доходность за 2024 год составила 2,2% или 0,35 руб. на акцию. Совкомбанк отказался от второй части дивидендов за 2024 год. Прогноз дивидендов за 2025 год: 0-0,54 руб. Размер дивидендов будет зависеть от запаса капитала на дату ГОСА и динамики бизнеса в 2026 году. Прогноз дивидендов за 2026 год: 0,8-1,1 руб. Банк планирует распределять от 25% до 50% чистой прибыли, определенной на основе консолидированной финансовой отчетности по МСФО. Долговая нагрузка и риск акций Темпы роста активов за 5 лет: 27,4%. Темпы роста чистого долга за 5 лет: (-40%). Вывод: активы растут, долги уменьшаются — положительная тенденция. Бета и ожидаемая доходность - Бета за 90 дней: 0,26. - Бета за год: (-3,37). - Бета за 3 года: (-0,17). Вывод: отрицательная бета показывает, что доходность акций идет в противоположную сторону от рынка. Ожидаемая годовая доходность: 19,5% (модель CAPM). За 2 года и 3 месяца после IPO акция дала около (-0,5%) доходности с учетом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)