![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

ВК [анализ] [VKCO]

АНАЛИЗ АКЦИЙ РОССИИ

От минуса к плюсу: триумфальное возвращение показателей компании ВК

🔷 VK отчиталась за 2025 год: выручка выросла, долг сокращен вдвое, EBITDA вышла в плюс. Основные финансовые итоги 2025 года: - Выручка: +8% до 160 млрд руб. Рост обеспечили видеореклама (+68%), VK Tech (+38%) и образовательные сервисы (+19%). - EBITDA: 22,6 млрд руб., что значительно превышает отрицательный показатель прошлого года. - Рентабельность по EBITDA: 14%, рост на 17 п.п. Все операционные сегменты стали прибыльными. - Долг: чистый долг сократился вдвое до 82 млрд руб., соотношение Чистый долг/EBITDA улучшилось до 3,6x. Цель — снизить показатель до 2–3x в среднесрочной перспективе. - Операционный денежный поток: стал положительным — 3 млрд руб. против убытка в 11 млрд руб. в 2024 году. - Чистый убыток: сократился на 74% до 25 млрд руб. Ключевые направления и активы: 🔹 Социальные платформы и медиаконтент Выручка — 109,8 млрд руб., EBITDA — 21,1 млрд руб. - ВКонтакте: выручка +11%, MAU в 4 квартале 2025 года — 93,4 млн. - MAX: 100 млн регистраций, 70 млн пользователей в день. - VK Видео: время просмотра удвоилось, доходы от видеорекламы выросли на 68% до 6,5 млрд руб. - Социальная коммерция: запуск «Шопсов» и интеграция с Ozon принесли 1,3 млрд руб. выручки. 🔹 Технологии для бизнеса (VK Tech) Выручка выросла на 38% до 18,8 млрд руб., что в 1,5 раза быстрее рынка. Клиентская база увеличилась в 2,7 раза до 31,9 тыс. компаний. Доля рекуррентной выручки — 68%, рентабельность по EBITDA — 26%. 🔹 Образовательные технологии Выручка — 7,4 млрд руб. (+19%), EBITDA — 0,7 млрд руб. Средний чек на Учи.ру вырос на 11%, на Тетрике — на 23%. VK лидирует на рынке образовательных сервисов для детей. 🔹 Экосистемные сервисы EBITDA вышла в плюс. Ключевые драйверы: RuStore (рост выручки в 3,4 раза), Облако Mail (+94%), YCLIENTS (+35%). Итоги 2025 года впечатляют. Несмотря на сохраняющийся чистый убыток, VK восстановила операционную эффективность, вернула EBITDA в положительную зону и сократила долговую нагрузку вдвое. EBITDA превысила ожидания, достигнув 22,6 млрд руб. при прогнозе >20 млрд руб. На фоне макроэкономической неопределенности компания сохраняет консервативный прогноз на 2026 год, фокусируясь на повышении рентабельности. Прогноз по EBITDA — >20 млрд руб. Это осторожный подход, учитывая давление на рекламный рынок и завершение пика капитальных затрат. На конференц-звонке отметили, что не видят необходимости в допэмиссии и уверены в дальнейшем сокращении долга. VK за последние 2–3 года укрепила свои позиции благодаря сильным сервисам для бизнеса, образования, дейтинга и видео. Буду следить за результатами компании с интересом. Не является индивидуальной инвестиционной рекомендацией Источник: Залим Сохов

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

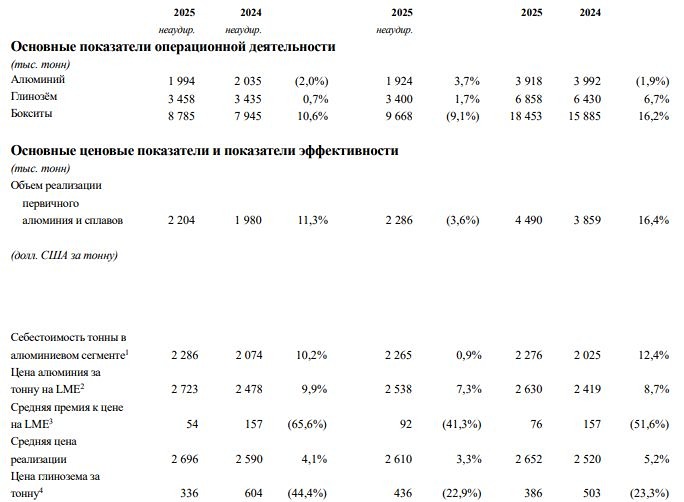

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)