![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Золото дорожает, добыча падает: стоит ли покупать акции «Полюса»?

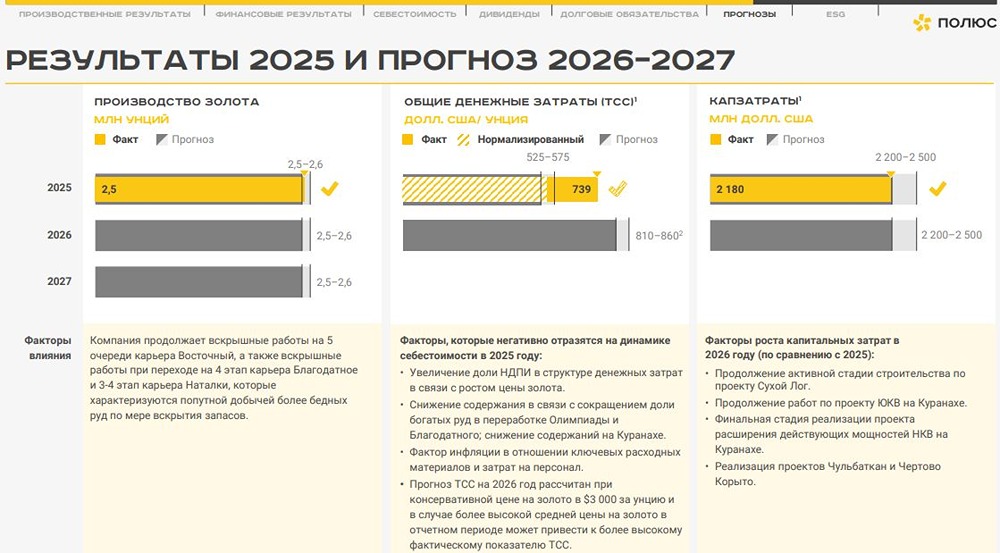

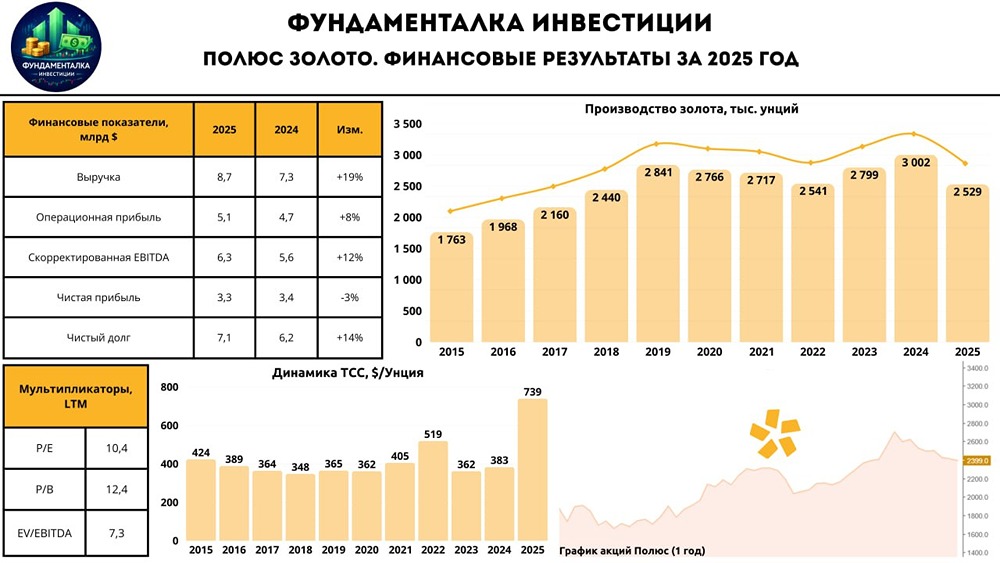

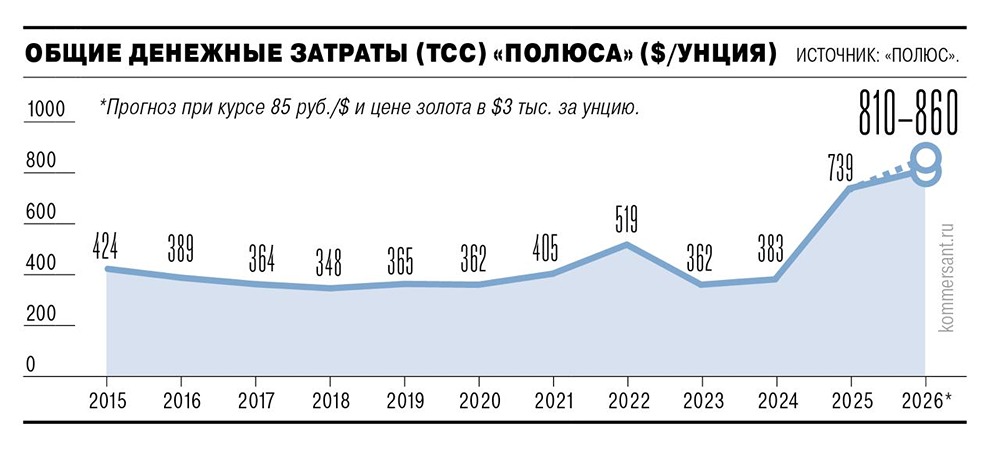

⁉️ Почему рост цен на золото Полюсу заработать не помог? ▫️Капитализация: 3271,6 млрд ₽ / 2399 ₽ за акцию ▫️Выручка 2025: 712,8 млрд ₽ (+3% г/г) ▫️Опер. прибыль: 418,1 млрд ₽ (-7% г/г) ▫️Прибыль: 314,6 млрд ₽ (+3% г/г) ▫️Скор. прибыль: 267,6 млрд ₽ (-20% г/г) ▫️Скор. P/E: 12 ▫️Fwd дивиденд 2025: 6,1% 🔺 Цены на золото выросли, но крепкий рубль и ожидаемое падение объемов производства на 16% г/г внесли свои коррективы. Формально прибыль выросла на 3% г/г, но за год получено 46,5 млрд р. прибыли от курсовых разниц (против убытка 30 млрд р. в 2024 году), так что скорректированная чистая прибыль прилично просела. В 2026 и 2027 годах компания ожидает сохранение производства на текущем уровне (2,5-2,6 млн унций). При этом цены реализации в 2026-м году, вероятно, будут выше, и курс рубля может быть более комфортным, но вырастут издержки (компания закладывает рост TCC минимум на 10% г/г). ❗️ Учитывая это, базовый сценарий предполагает скорректированную прибыль около 320 млрд р. (Fwd P/E 2026 = 10,2), это уже с учетом того, что цены на золото к концу года могут просесть до $3000 за унцию, а бакс вырасти до 100р. По поводу цен на золото многие могут поспорить, но я опираюсь только на математику, а не на ощущения. Если взять самые хаи 1980 или 2011 годов (когда были мощные пузыри в золоте) и проиндексировать их на инфляцию за соответствующие периоды времени, то мы не получим цену ниже $3400 за унцию против текущих $5000. ❗️ Т.е. даже после падения золота на 32% от текущих оно будет оценено также, как на самых хаях предыдущих пузырей! Сейчас масштаб перегретости невиданный. А что касается «монетарного безумия», то посмотрите, как росла денежная масса в те времена, и вы поймете, что сейчас всё не так страшно. На рынке может быть всё, что угодно. Однако, если золото упадет на 50% или просто будет топтаться в боковике 10 лет при растущих издержках компаний — удивляться не стоит. А на случай ядерной войны и полного обесценения фиата акции Полюса вряд ли помогут, только физическое золото будет в цене, а еще ценнее будут оружие, средства защиты, еда, вода и медикаменты. Чистый долг с начала почти не изменился и составил 555 млрд р., ND/скор. EBITDA = 1,1. Компания, скорее всего, направит на дивиденды по итогам года около 30% от EBITDA, что предполагает доплату 40 р. на акцию и сумму дивидендов за год около 147 р. на акцию (6% к текущей цене). ❌ В связи с ростом цен на цветные металлы не стоит забывать о риске того, что будет повышен НДПИ или какой-то другой налог. Сейчас эти риски меньше, так как при текущих ценах на нефть потребности бюджета должны быть удовлетворены и без этого. Вывод: Золото на хаях и деньги текут рекой, поэтому есть за счет чего вкладываться в развитие (CAPEX вырос на 73% г/г), это будет давать позитивный долгосрочный эффект. Сейчас всё отлично, и даже возможное падение цены на золото может быть частично компенсировано ослаблением рубля, но в текущую цену акций всё это давно заложено. Здесь нет никакой интересной идеи по текущим ценам. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

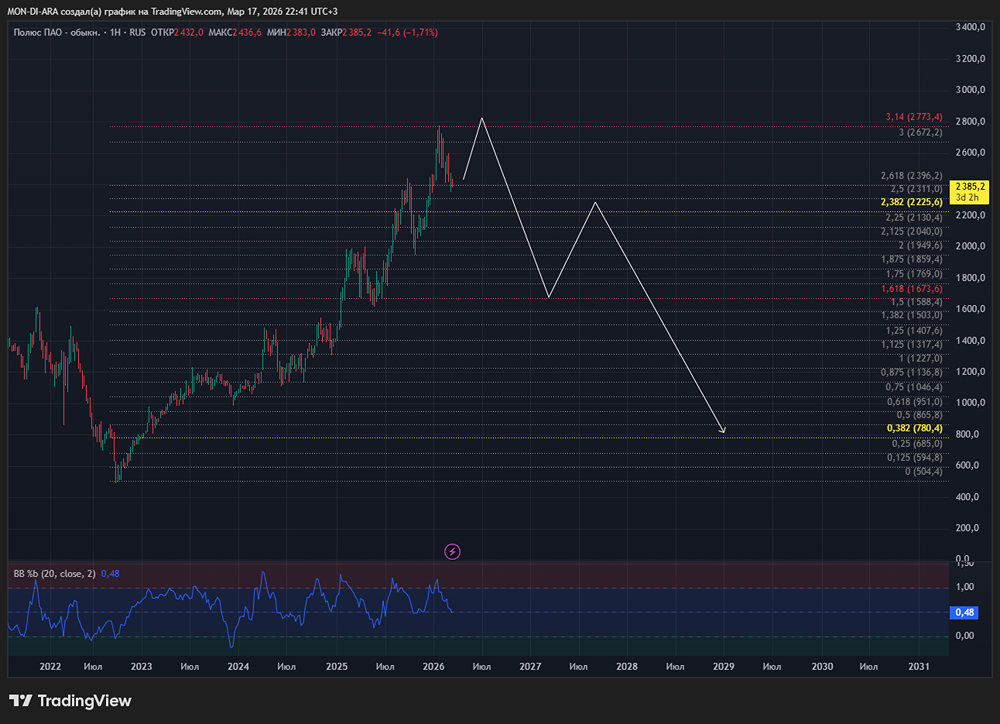

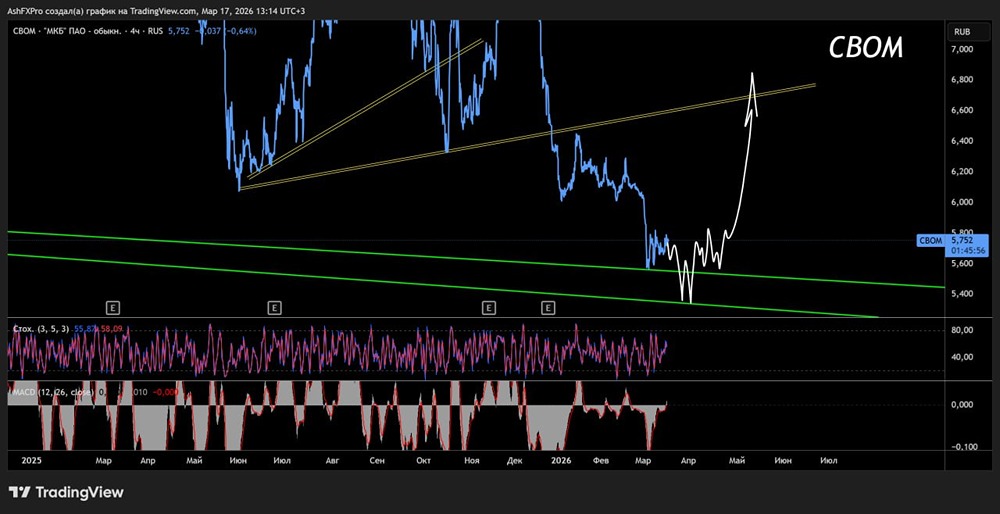

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

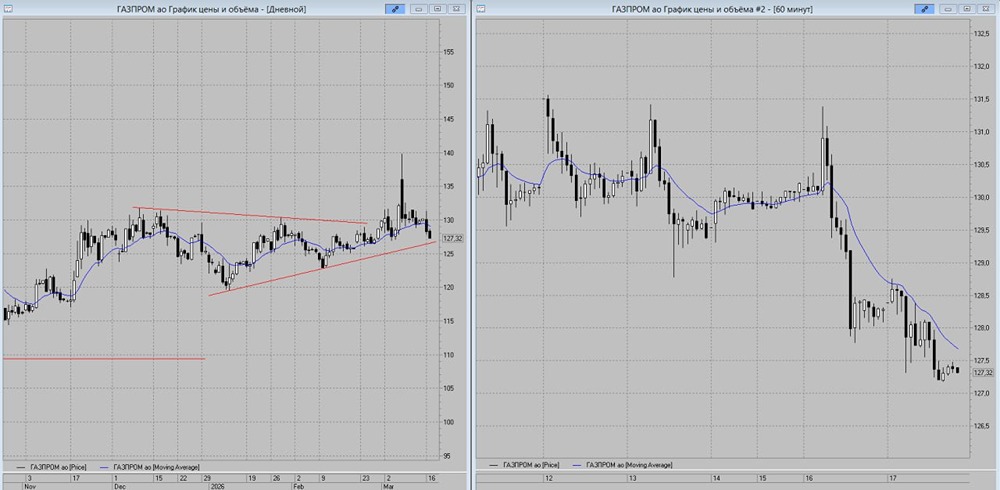

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)