![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Акции «Полюса» в замешательстве: почему рост выручки не радует инвесторов?

🚨 Меньше золота, больше денег. Золото продолжает бить рекорды, но акции золотодобытчиков вызывают вопросы у инвесторов. Компания «Полюс», крупнейший производитель драгметалла в России, опубликовала финансовые результаты за 2025 год. Хотя цифры растут, они не оправдывают ожиданий, особенно на фоне снижения добычи. ❗️ Цифры растут, но производство падает Отчёт «Полюса» удивляет: финансовые показатели выросли, но добыча упала. - Выручка: +18,8% до $8,72 млрд. - EBITDA: +11,8% до $6,35 млрд. - Чистая прибыль: +17,9% до $3,79 млрд. Однако это не повод для радости. Аналитики отмечают, что рост оказался ниже ожиданий рынка. Причина — снижение объёмов добычи: - Производство: -15,8% до 2,53 млн унций. - Реализация: -18,4%. Компания объясняет это снижением содержания металла в руде на месторождениях «Олимпиада» и «Благодатное». В планах — переход на новые этапы разработки, что временно снижает объёмы. Во втором полугодии падение ускорилось до 20%. ❓ Почему выросли деньги? Секрет кроется в ценах на золото. Они взлетели, компенсировав падение объёмов продаж. Мировые рынки драгметаллов спасли финансовые показатели компании. Но есть и обратная сторона: затраты на добычу выросли на 93%, до $739 за унцию. Инфляция, рост налогов, укрепление рубля и расходы на вскрышные работы привели к снижению рентабельности по EBITDA на 4,6% до 72,8%. ❗️ Ближний Восток и прогнозы Геополитическая напряжённость на Ближнем Востоке поддерживает интерес к золоту. Конфликт между США и Ираном толкает цены вверх. Аналитики SberCIB ожидают рост до $5200–5600 за унцию к марту 2026 года. Это благоприятно для «Полюса». ❓ Дивиденды: что ждать? Для акционеров новости позитивны. Денежный поток позволяет рассчитывать на щедрые выплаты: - Дивиденды за 2025 год: 55–57 рублей на акцию. Это доходность около 2,4% к текущим котировкам. - Прогноз на 2026 год: эксперты «Велес Капитала» ожидают рост выручки на 29%. Совокупный дивиденд может составить 190–195 рублей на акцию при текущем курсе рубля. ❓ Взгляд в будущее: стагнация или рывок? «Полюс» планирует сохранить производство на уровне 2,5–2,6 млн унций в 2026 году. Причина — низкое содержание золота в руде на текущих этапах разработки. Компания находится в пике инвестиционного цикла. Капитальные затраты (CAPEX) остаются высокими: $2,2–2,5 млрд в 2026 году. Деньги уходят на развитие проекта «Сухой Лог» и модернизацию мощностей. Цель амбициозная: к 2030 году увеличить производство до 6 млн унций в год и стать вторым в мире производителем золота. ❗️ Итог: что нужно знать инвесторам? Инвесторам стоит помнить: рост акций золотодобытчиков часто связан с рыночными настроениями, а не только с показателями компании. Покупая «Полюс», вы делаете ставку на высокие цены на золото и успешную реализацию долгосрочных проектов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

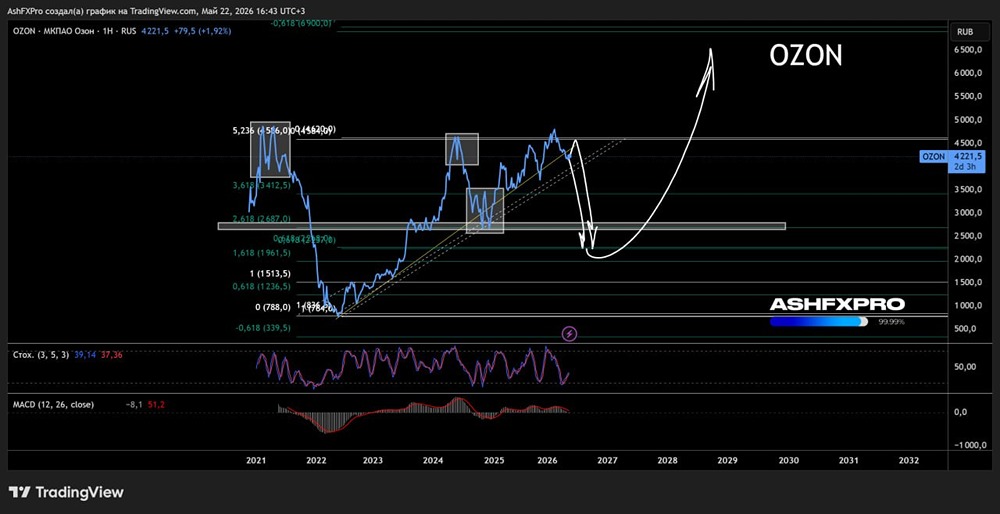

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

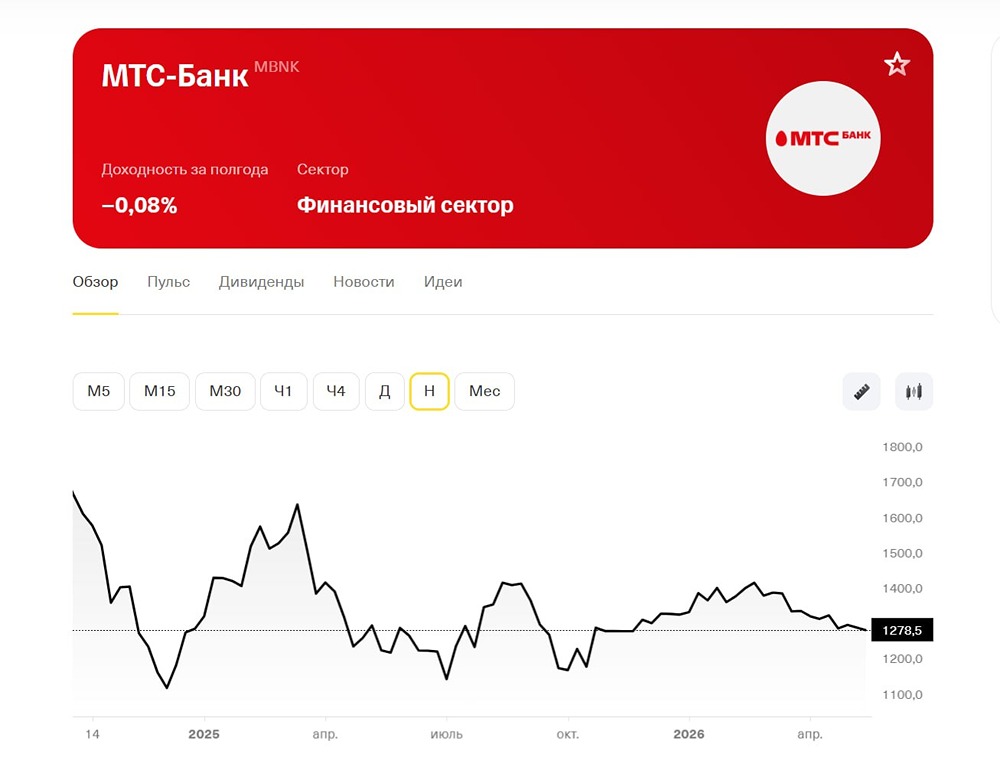

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

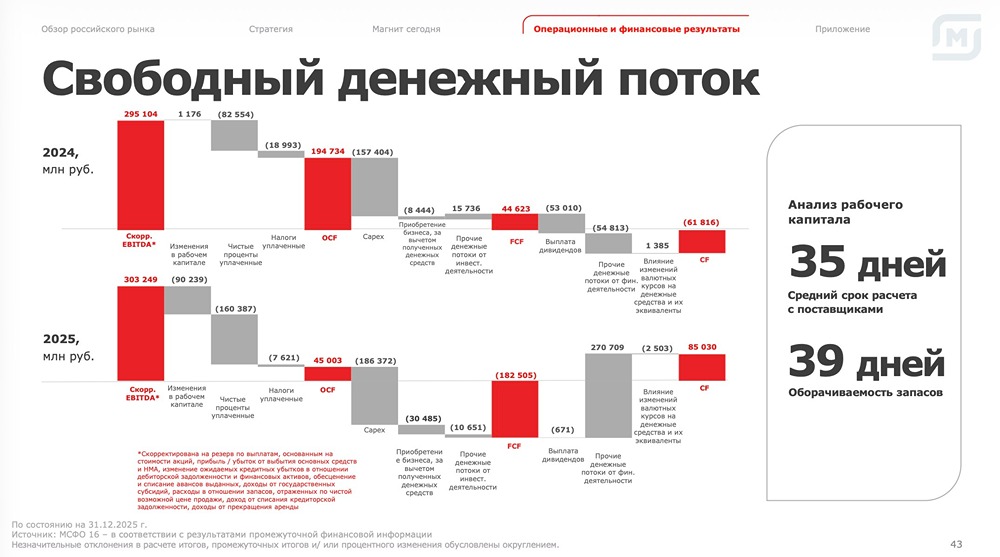

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

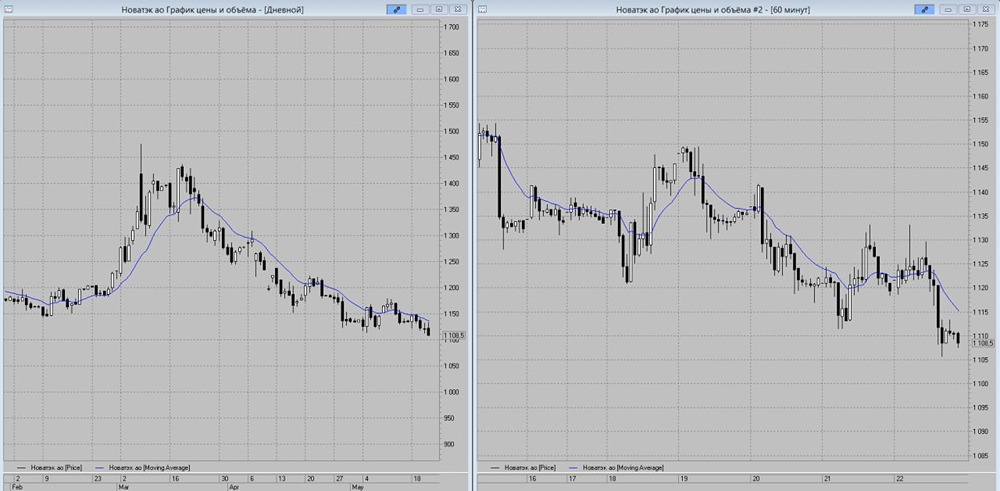

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)