![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

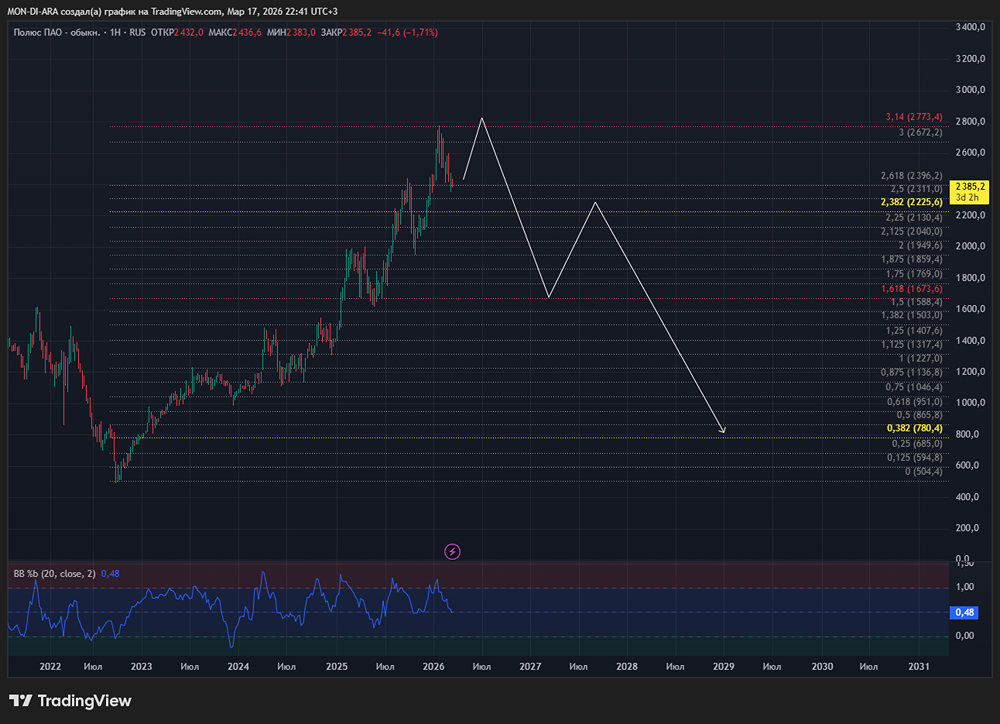

Полюс: падение производства на 16 % — стоит ли продавать акции?

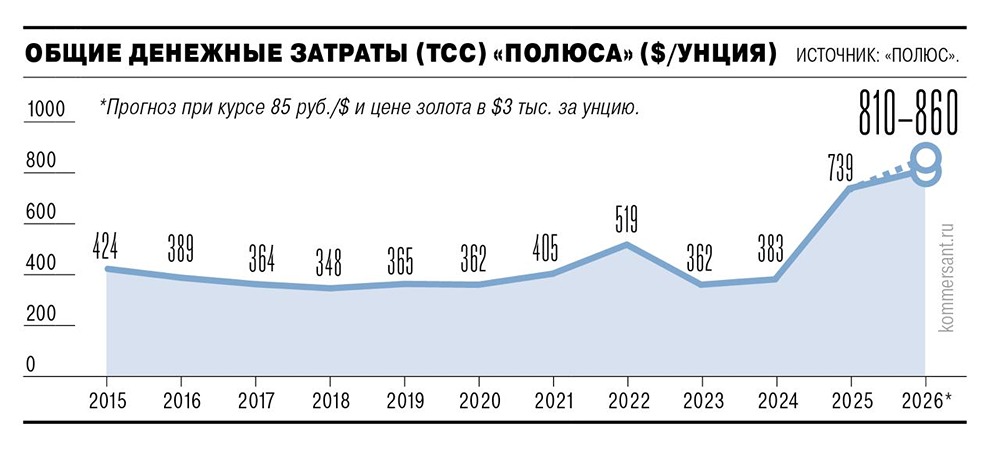

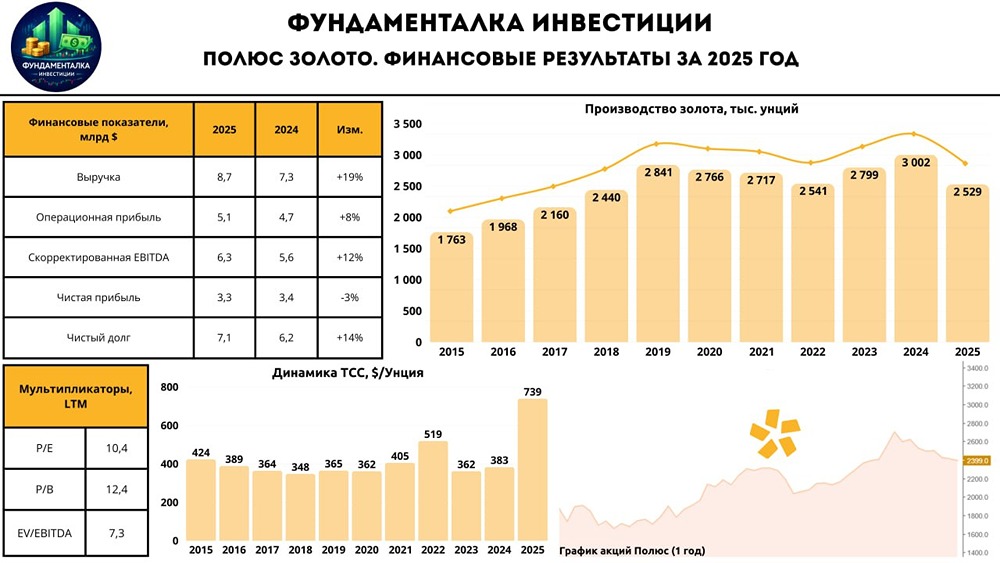

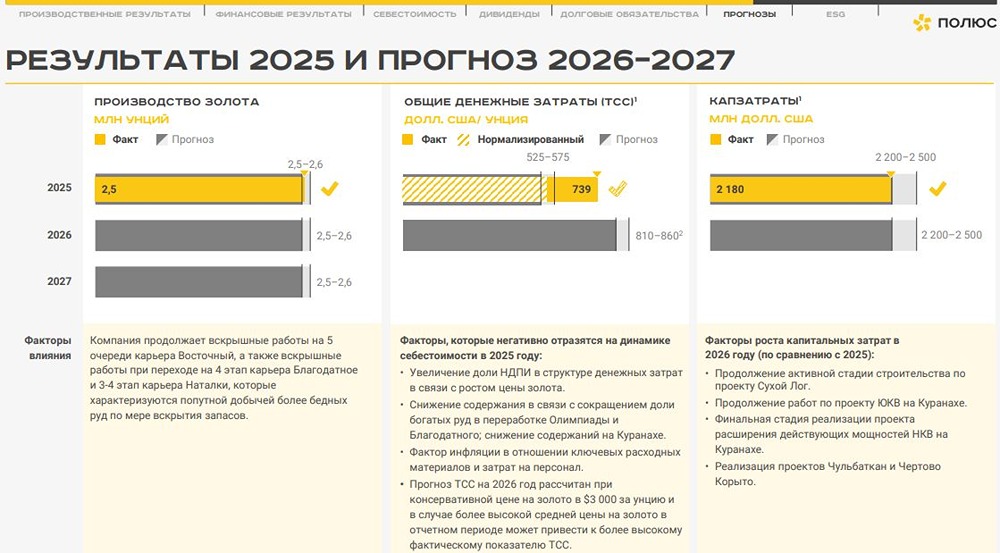

🔔 Переходный год и ставка на будущий рост. В прошлом году золото стало одним из самых доходных активов. В долларах его цена выросла более чем на 60%, причем значительная часть этого роста пришлась на второе полугодие. Сегодня рассмотрим, как обстоят дела у крупнейшего золотодобытчика в России — компании «Полюс». По итогам 2025 года производство золота сократилось до 2,53 млн унций, что на 16% меньше, чем в 2024 году. Добыча руды также снизилась на 19% — до 79,4 млн тонн. Это плановое снижение, о котором компания объявила в начале года и продолжает выполнять свои прогнозы. «Полюс» активно переходит на новые очереди разработки карьеров, где сначала идет добыча пустой породы, а затем более богатой руды. Это заметно по увеличению вскрышных работ: в 2025 году их объем вырос на 31% и достиг рекордных 189 млн кубометров. 🔺 Операционная эффективность компании также растет. Объем переработки руды увеличился на 4% — до 52,6 млн тонн. Коэффициент извлечения золота вырос до 84,6%, что на 0,4 п.п. выше, чем в прошлом году. Особенно заметное улучшение произошло на месторождении Наталка, где благодаря новым технологиям коэффициент извлечения достиг рекордных 80%. С финансовой точки зрения бизнес чувствует себя уверенно. Выручка компании выросла на 19% и достигла 8,7 млрд долларов, а EBITDA составила 6,35 млрд долларов (+12% год к году). Главный фактор роста — цены на золото, которое снова стало «тихой гаванью» в условиях геополитической нестабильности и экономической неопределенности. В такие периоды золото пользуется повышенным спросом. Центробанки наращивают резервы, инвесторы ищут защитные активы, а золотодобывающие компании оказываются в выгодном положении. ❗️ У «Полюса» сохраняется комфортный баланс. Соотношение чистого долга к EBITDA на конец 2025 года составило 1,1, что для крупного горнодобывающего бизнеса выглядит консервативно. Несмотря на масштабные инвестиции, капитальные затраты выросли на 73% и достигли рекордных 2,2 млрд долларов. Основная часть средств направляется на развитие новых проектов и расширение существующих. Например, активно продвигается проект «Сухой Лог» — одно из крупнейших неразработанных месторождений золота в мире. Также продолжается развитие месторождения «Благодатное», где в этом году планируется запуск новой золотоизвлекательной фабрики, а в следующем — выход на проектную мощность. В краткосрочной перспективе эти проекты могут оказать давление на производственные и финансовые показатели. Однако именно они станут локомотивами будущего роста компании. Причем не только по объемам, но и по содержанию золота в руде. 🚫 В мире редко открываются новые месторождения золота, а на существующих запасы золота ежегодно снижаются, что приводит к росту себестоимости добычи. Проект «Сухой Лог» позволит «Полюсу» сохранить высокую маржинальность, в то время как у мировых аналогов этот показатель продолжит снижаться. Таким образом, 2025 год стал для «Полюса» подготовкой к следующему этапу роста. Компания активно инвестирует в новые проекты и будущее производство, при этом поддерживая стабильный уровень добычи — более 2,5 млн унций золота в год. ⚠️ Если запланированные проекты будут реализованы в срок, котировки «Полюса» сохранят потенциал для дальнейшего роста, несмотря на текущие уровни. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

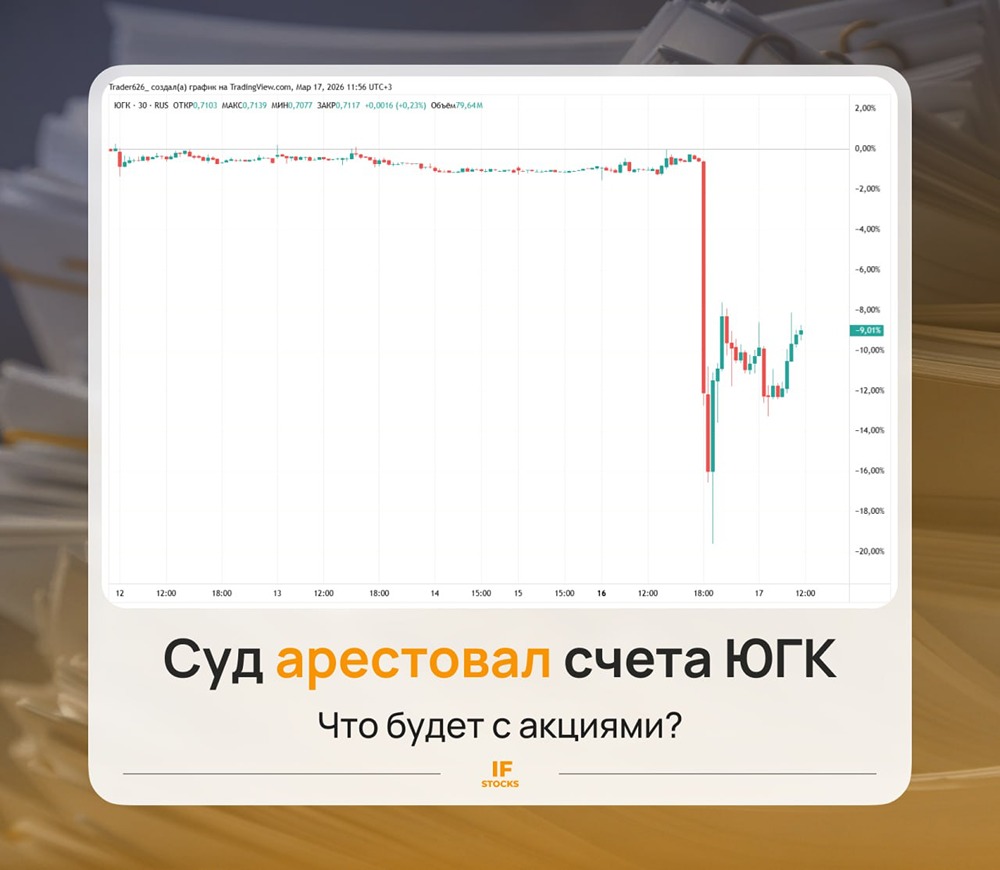

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

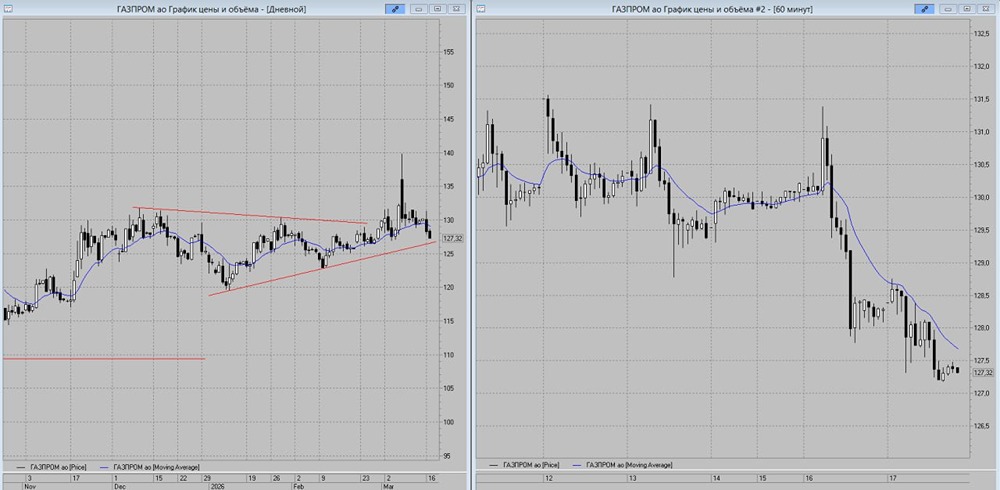

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)