![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Себестоимость золота у «Полюса» вырастет на 10–50 % — что будет с акциями?

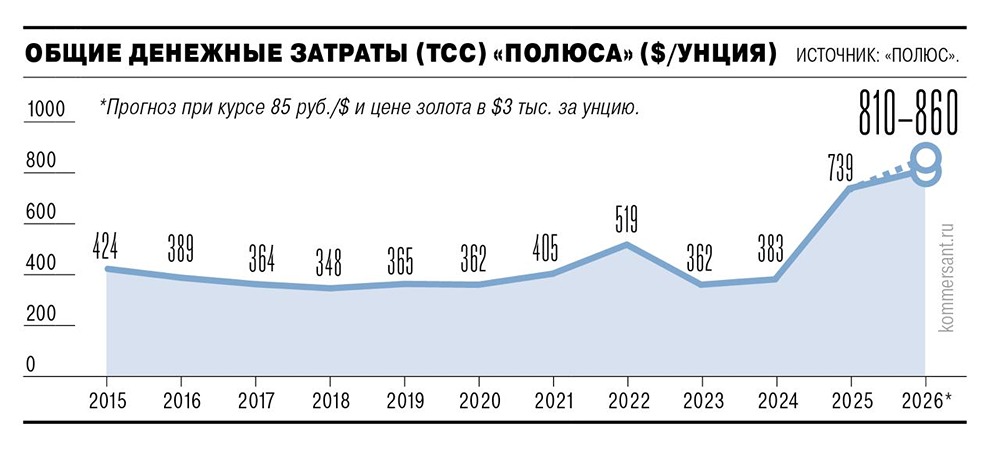

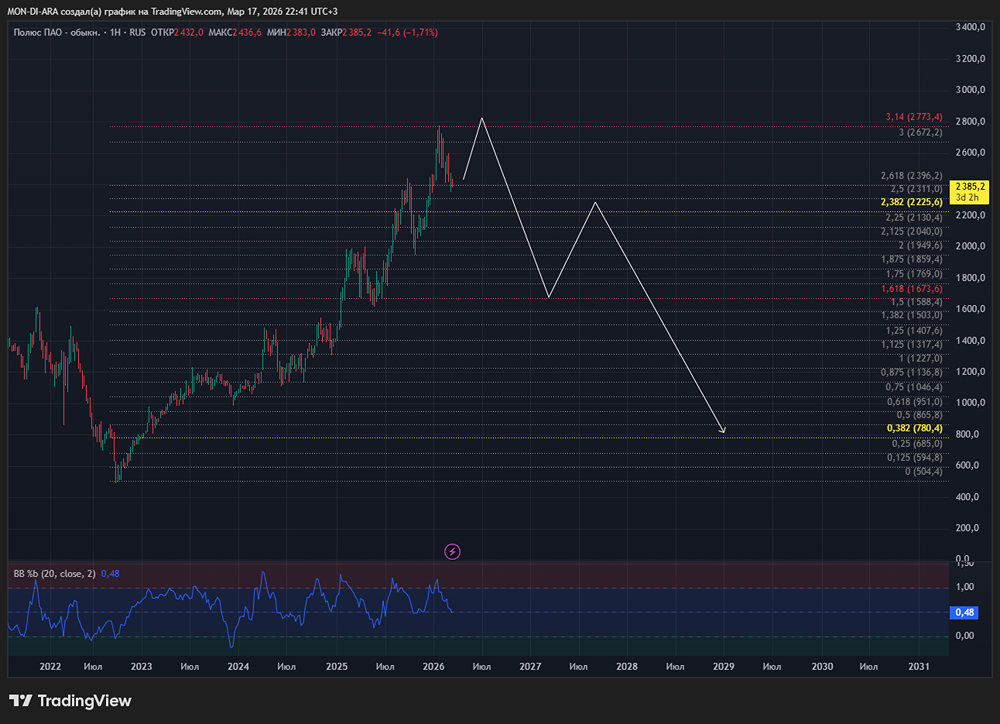

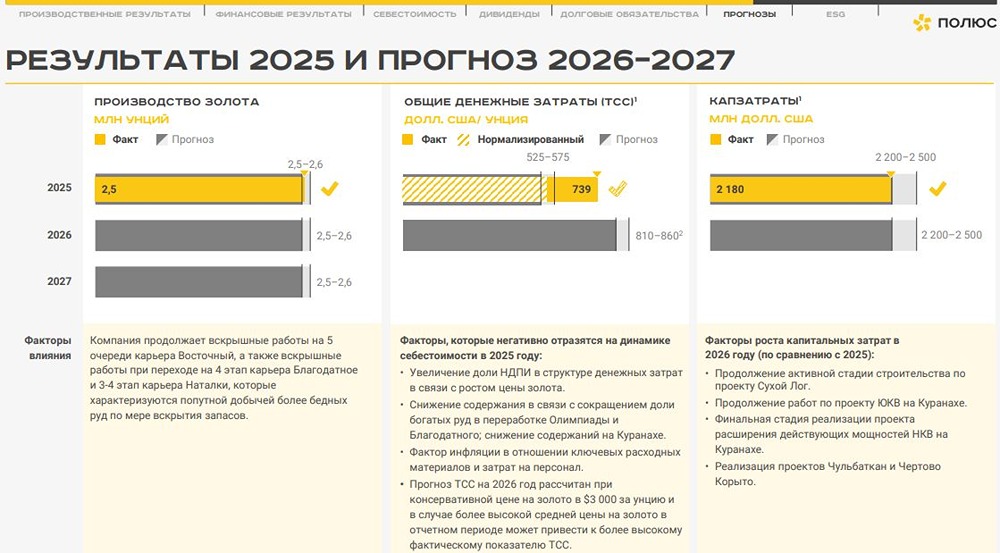

⚠️ Крупнейший российский золотодобытчик «Полюс» прогнозирует рост общих денежных затрат (TCC) в 2026 году на 10–50% по сравнению с 2025 годом — до \$810–1100 за унцию. Такой рост связан с увеличением налога на добычу полезных ископаемых (НДПИ), ухудшением качества руды и другими факторами. [```1```](https://www.kommersant.ru/doc/8513566)[```12```](https://t.me/Metals_Mining/22120) Причины роста себестоимости Рост НДПИ. С 1 января 2025 года к базовой ставке НДПИ на золото (6%) добавлена надбавка в размере 10% от превышения цен на Лондонской бирже над уровнем \$1897 за унцию. В результате в структуре себестоимости расходы на НДПИ за 2025 год выросли в 1,8 раза, превысив 70 млрд рублей. По данным на март 2026 года, доля НДПИ в структуре затрат компании достигла 45%. [```6```](https://www.Finam.ru/publications/item/pochemu-polyus-zarabotal-tak-malo-esli-zoloto-tak-vyroslo-20260316-1300/)[```11```](https://AlfaBank.ru/alfa-investor/posts/t/4ee97ee2-e821-f111-91c8-0050569ebac3/)[```12```](https://t.me/Metals_Mining/22120) Ухудшение качества руды. «Полюс» переходит на менее богатые месторождения, что требует переработки большего объёма сырья и увеличивает издержки. В частности, снижается содержание металла из-за сокращения доли богатых руд в переработке на месторождениях «Олимпиада» и «Благодатное», а также из-за снижения содержания на Куранахе. [```12```](https://t.me/Metals_Mining/22120)[```1```](https://www.kommersant.ru/doc/8513566) Другие факторы: инфляция затрат на расходные материалы и персонал; [```1```](https://www.kommersant.ru/doc/8513566)[```12```](https://t.me/Metals_Mining/22120) рост капитальных расходов на новые проекты (например, «Сухой Лог», «Чульбаткан», «Чёртово Корыто»); [```1```](https://www.kommersant.ru/doc/8513566)[```3```](https://www.metalbulletin.ru/news/precisiuos/10192895/) усложнение логистики и расчётов из-за внешних ограничений. [```12```](https://t.me/Metals_Mining/22120) Прогнозы При консервативном прогнозе (цена золота \$3000 за унцию и курс 85 рублей за доллар) «Полюс» ожидает TCC в диапазоне \$810–860 за унцию. При цене золота \$4500 за унцию TCC может вырасти до \$1050–1100 за унцию. [```1```](https://www.kommersant.ru/doc/8513566) Объём производства золота в 2026–2027 годах прогнозируется на уровне 2,5–2,6 млн унций в год. Капитальные затраты компании в 2026 году могут вырасти в пределах 14,7%, до \$2,2–2,5 млрд. [```1```](https://www.kommersant.ru/doc/8513566) Контекст В 2025 году TCC «Полюса» вырос в 1,9 раза год к году, до \$739 за унцию. Это максимальный годовой прирост как минимум за десять лет. Общие затраты на производство и поддержание добычи (AISC) в 2025 году увеличились на 87%, до \$1,43 тыс. на унцию. [```1```](https://www.kommersant.ru/doc/8513566) Несмотря на рост издержек, рекордные цены на золото (около \$5000 за унцию в марте 2026 года) позволяют компании сохранять высокую выручку и прибыль. Аналитики отмечают, что ключевым драйвером для финансовых результатов «Полюса» в 2026 году останется динамика котировок золота. [```12```](https://t.me/Metals_Mining/22120)[```2```](https://www.Finam.ru/publications/item/polyus-posle-otcheta-kogda-zhdat-vosstanovleniya-proizvodstva-20260316-1512/) Не является индивидуальной инвестиционной рекомендацией* Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

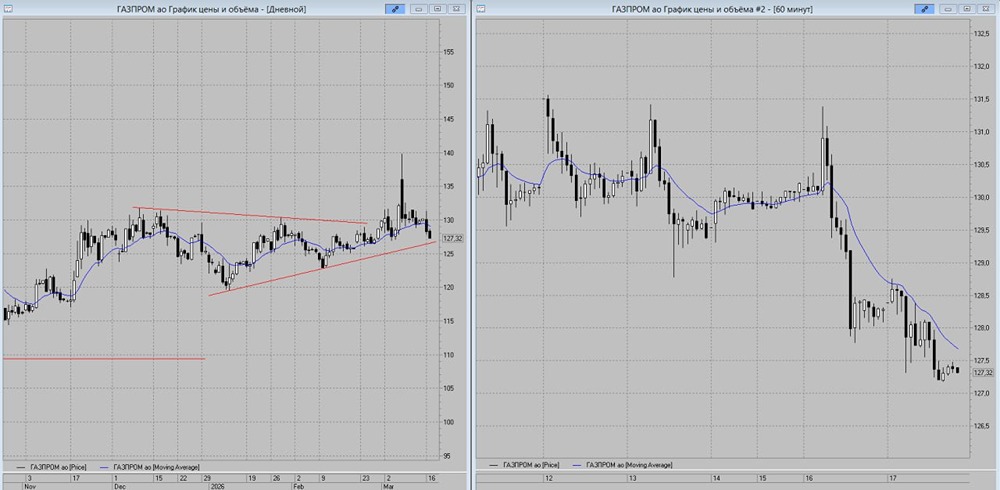

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)